上一轮地产周期,造就了孙宏斌的融创、许家印的恒大和杨国强的碧桂园。上轮地产低迷周期始于13、14年。 从2014-2016年这三年期间,三家公司疯狂加杠杆扩张, 以恒大为例,2013年总负债只有2688亿,到了2016年底,总负债已经达到了11583亿。 从2014年下半年开始,央行进入了降息通道,深圳率先开涨,并逐步蔓延到北京和上海。到了2017年,被驱赶出来的资金,与棚改货币化安置的资金一道,疯狂地涌入二三四线城市,全国范围的暴涨终成燎原之势。战役对胜利者的奖赏是丰厚的。后面的故事大家就都知道了,恒大融创碧桂园在2017年开始兑现利润,股价一日千里,前两者年内涨幅都在500%以上。 过去几十年,中国的房地产市场长期看,是不断上涨的,这本质是我国住房需求在城镇化进程中不断释放叠加土地国有住宅供应受限的条件下必然形成的产物。而中国的房地产市场不是一直平稳上涨的,和股市一样,属于螺旋式上升。其中08年,11年,14年房价均出现了相当比例的调整。 拿最近的14年来说,2014年6月,万科总裁郁亮先生公开发表了一篇文章《我国楼市进入“白银时代”》,被人民日报转发。万科作为行业龙头,它的“白银时代”观点会受到大家的高度重视,而且万科也是这么做的。万科明显的放缓拿地节奏,非传统地产的收入占比逐步提升,加快回款(回款率90提升至95%以上)使得现金大幅增长。然而并不是所有人都认同万科的观点,其中最为典型的是港股的内房股三杰:碧桂园、中国恒大、融创中国。与万科不同的是,他们在2014-2016年做了大量杠杆型扩张动作,除了常规贷款以外,还有大量的配股/优先股/永续债等手段。外资投行普遍认为恒大的实质净负债率已突破200%,债券融资成本在2015年仍有7-8%附近,2016年恒大的融资成本一度高于10%。 大家别忘了2015年股票牛市的其中一个原因是流动性宽松,保利地产的公司债一度发行利率低于3%,恒大这样的成本是很高的。 后面的事,文初已经说了,大家也都知道了。 最近的一次14年地产低迷,属于钱便宜,地也便宜。给了看准时机的恒大,融创,碧桂园弯道超车的机会。 回顾过去,为了更好的预见未来。时间来到2019年底,虽然在2019年年初楼市迎来一波小阳春,但是随着调控的持续进行以及经济不景气,房地产行业在2019底已经进入了低迷周期,可以预见2020年,房市依然难有大的起色。 那么回归本文的正题,这轮地产低迷和上一轮有什么不同,刚才说了2014年下半年的地产低迷,实质是地便宜,钱也便宜,只不过大家都对地产行业比较悲观,能利用好当时这个条件的房企不多。而到了2019年下半年,地重新开始便宜,大量的成交都是极低溢价率的。与14年核心的不同就是钱的问题上,实属冰火两重天,对民企而言,钱很贵,所以地便宜也没多少空间加杠杆,对于央企国企来说,地便宜的同时,钱也很便宜。民企房地产融资遭遇的这一轮“围追堵截”始于2019年5月份。银行和信托机构两大过往房地产融资的主体,成为此轮监管严控的重点对象。8月份,银保监会办公厅正式下发《中国银保监会办公厅关于开展2019年银行机构房地产业务专项检查的通知》,决定在32个城市开展银行房地产业务专项检查工作,将严厉查处各种将资金通过挪用、转道等方式流入房地产行业的违法违规行为。和业内的一些朋友聊天,都感叹今年民营房企融资之难属于最近几年少有。而于此同时,央企国企的融资背景依旧宽松,保利,中海,华侨城等企业融资利率并没有明显抬升,远低于民营房企动则8个点以上的融资利率,往往只有4到5个点。这种冰火两重天的情况下,在这轮地产低迷中能够攒够资本未来获利的,只有央企国企地产企业,因为民企已经没有能力拿到便宜的资金。 这其实是一场不对称的战役,面对的相同的市场,但是民企却无法实现与央企国企相同的融资条件。对这一点,在2019年,可以称之为地产领域供给侧改革,将利用高杠杆大举扩张的民企势头按住,逐步只剩下几个民营龙头房企,其他的市场份额逐步转换成央企国企控制,对国家来说,第一,赚了真金白银,第二,遏制了疯狂扩张的民营资本,继而才能控制住了市场风险,第三,方便以后对地产进行周期性调节。这是一场不能明说的地产供给侧改革,在全中国最大的市场,也不需要高科技的,产品也没太多差异化的领域,国家在这轮地产周期里要做的就是供给侧改革。 那么,对于投资者来说,要如何应对呢,我觉得第一,就是拥抱有核心竞争力的民企龙头,我选择的是融创,恒大。第二,认真审视自己手里的企业,如果是中小型房企,其核心竞争力是什么,没有核心竞争力的要警惕陷入“前瞻pe型投资者”的价值陷阱。第三,就是挖掘这一轮可以逆势加杠杆拿地的央企,珍惜这次地产低迷+地产供给侧改革带来的双重机会。

今年在观察的央企有三家,其中两家还一直在看,唯一让我最有确定性的一家就是$华侨城A(SZ000069)$。可以看出段总16年到华侨城之后,华侨城的杠杆一直在加。而融资成本只有4%多

再看今年华侨城的拿地情况。

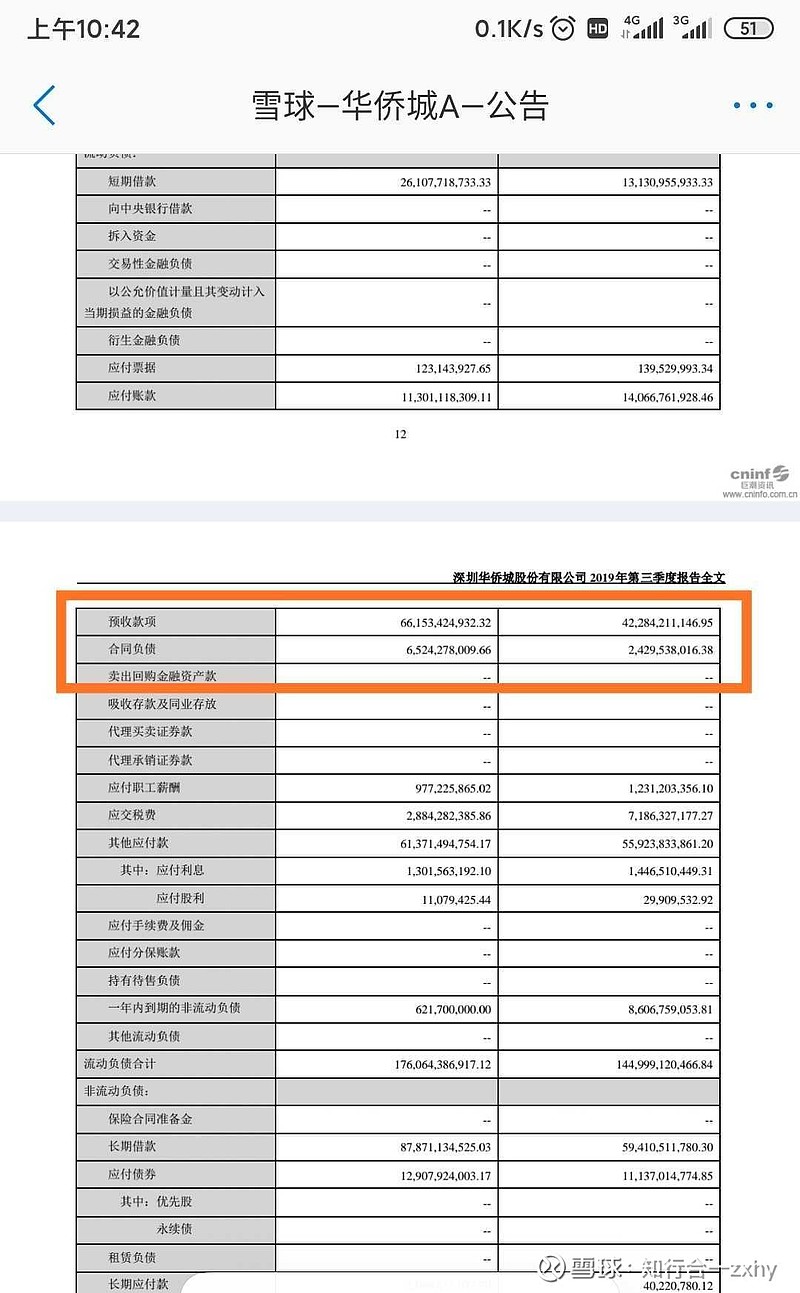

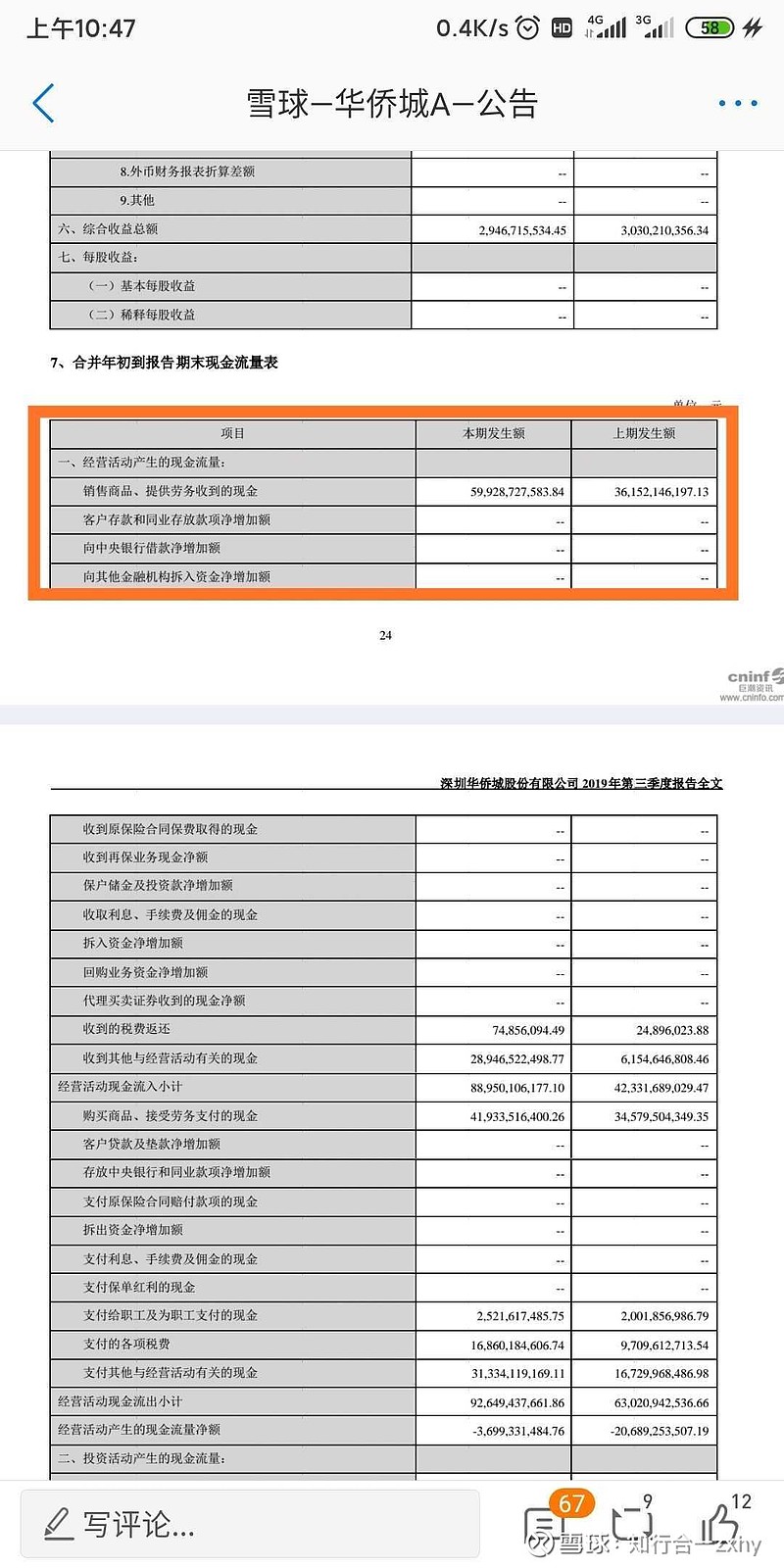

再看看最新季报华侨城的预收款和经营现金流。

雪球上最近比较热的一直地产股$绿城中国(03900)$,很多人看好的依据是新任总裁张亚东副市长能够带领绿城困境反转。而经过最近的观察,张副市长在将绿城推上正轨,但是能不能反转保证后面几年的高速发展还不能下结论。而华侨城的段副市长,已经用三年的时间,证明了其是有想法,有魄力,有执行的一把手。 最终还是之前的结论,得益于这轮地产供给侧改革和地产低迷周期,三年时间,华侨城将用实实在在的业绩增长实现戴维斯双击。