刚开始是看了名创优品,后来看到雪球上有人把这两家公司做对比,于是开始看泡泡玛特,没想到越看越着迷。这篇主要是讲讲我对泡泡玛特的理解,偶尔会谈到和名创优品的对比,下次再简要写写名创优品。

我一直想买入不需要卖出的股票。芒格说Costco是这样的公司,我是反对的,我的标准很简单,换一个平庸的管理层(人不坏,就是能力一般,事情做不到极致),你还会买入这家公司吗。我觉得零售这个行业,平庸是活不下来的。

要找到这样的公司,基本上商业模式要是非常特别的,要么是资源垄断性型、网络效应型、强大的品牌类型、IP类具有复利效应的类型。这里面我最喜欢的是网络效应类型的,如果说真的存在理想意义上的护城河的话,我觉得具备网络效应的公司是最符合的,所以我一直认为,meta是所有美元资产的机会成本。这个话题改天单开一篇来讲。这里想说的是IP类型的生意,我觉得也蛮好的。

一般来说,内容的生意不太好。因为①内容无法垄断,充满竞争。②内容不确定性高,意味着内容试错成本很高。③大部分内容的时效性短,需要不断投入。所以内容行业的生意模式要好,一定是某种程度上解决了上面几个问题。

一种是做内容平台,类似抖音这种。在内容行业,我觉得这种是最好的。最关键是内容成本外包出去了,人类无限的智力资源无限使用,这种平台具备规模效应之后是不错的。

一种是IP生意,这种生意虽然内容有创新成本,但是IP的生命周期比较长,维护成本不高,足以覆盖内容生产成本,不瞎搞就可以躺赚。2023年总收入超过200亿美元的IP有14个,排名第一的宝可梦诞生于1996年。成功IP基本上越老越值钱,因为贩卖得是青春和回忆。在这个基础上如果能更进一步,不完全依赖内部的智力资源来生产IP,而是某种程度上外包出去,作为IP生产平台,那商业模式又高了一级,这就是泡泡玛特在做的事。

简单讲一下泡泡玛特的模式,①通过潮流文化推广、和艺术家建联、内部孵化等方式挖掘IP ②通过盲盒、手办、潮玩周边等方式将IP包装成产品出售。

这里的核心是当然是IP的部分,展开说一下。IP分为几类:自有IP、独家IP、非独家IP。

①自有IP是内部孵化或者从艺术家收购的IP,可以再授权给第三方,占收入超过6成。

②独家IP一般由个人艺术家开发,大部分情况可以再授权给第三方,占收入2成左右。

③非独家IP一般就是大家耳熟能详的那些,比如哈利波特什么的。

这里要特别讲一下IP产品的运作模式。一个IP被收购了之后,艺术家收到一次性的买断钱。然后每年出新的款式,过程是:艺术家出2D设计,泡泡玛特转成3D,提供设计建议,然后再产品化,这整个过程耗时8个月。艺术家会从销售收入中获得抽成,但是每年有总的抽成上限,通过这样的方式,把大家的利益绑定在一起。

好,泡泡玛特基本上业务就是这样了,当然2023年公司又新搞了一些业务,这里暂时按下不提。下面就是回答几个核心问题。

1.业务赚不赚钱,品牌是否健康?

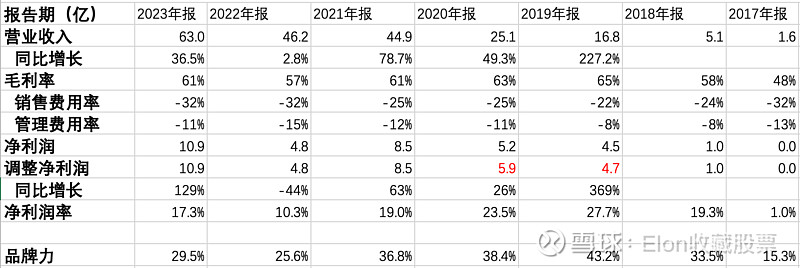

管理层指引是中长期毛利率不会低于60%,扣非净利率20%以上,我觉得实现难度不大。如果把股份开支加回来,估计净利润率长期在18%左右。品牌力=毛利减去销售费率,波动比较大,需要长期观察。

这里可以和名创优品做一些有趣的对比,看看不同的商业模式,表现在财务上的不同,当然这个对比还不是特别严谨,因为名创只是打算成为IP变现渠道,还不是实际意义上的。具体来说,泡泡玛特通过自己搞IP获得了更高的毛利 60%+ VS 40%+,但是也因为要孵化IP付出了更高的销售成本 32% VS 16%,最后估计多获得5个点左右的净利。

所以这两家公司哪家生意模式好?如果只看公司本身,我会觉得名创更好,因为生意模式更平庸,更稳定。名创完全不用担心IP供给的问题,谁火都行,雁过拔毛,凭借规模优势帮助IP最大化变现,做的是一门无聊的快生意。但如果考虑到团队,我会觉得泡泡玛特更好,好的IP就像白酒一样越老越值钱,上限非常高,可以充分和时间做朋友,做的是一门性感的慢生意。

注:23年的销售费率相比前几年有很大提升,23年32% vs19年22%,细看了一下,主要是多在了雇员开支7.4%、电商平台的佣金2.7%、广告营销1.1%。21年公司员工数量有比较大幅度的提升。

2.业务持续性怎么样?

核心是回答:老店是否持续增长?老ip是否持续增长?用户量是否持续增长?

老店情况

老店的同比增速是非常重要的零售指标。23年同店同比增长25%。再往前的数据受疫情影响挺大的,这个指标持续观察。

老IP情况

非常健康,Molly这个IP诞生于2006年,2018年收购的,收购前是没什么周边销量的。在诞生18年之后,现在每年卖10个亿,这就是IP的力量。在2017年,公司90%的收入都来自Molly这个IP,现在只占16%,skullpanda和dimoo也都是收购的IP,增速也都很好,说明公司有持续把外部的智力资源转化成IP的能力。

另一方面,我更看重头部IP的成长,一个头部IP能做到多大,天花板在哪,这个是真正体现公司实力的地方,如果公司具备把一个IP做到100亿的能力,自然就能做出很多50亿的IP。这有一点像李想说的,一年卖10万辆、100万辆、1000万辆车,所需要的组织能力是截然不同的。所以Molly的持续增长很重要。这个想法我后来在看2023年年中业绩会的时候,听到王宁也是类似的说法,大意是不能靠堆IP来获取增长,要把头部IP做好。

用户情况

用户保持高速增长,复购率比较稳定。70%是女性消费者,18-24岁、25-29岁是主力群体。用户画像:年轻白领、Z世代、年轻中产。

3.管理层靠不靠谱?

有几点有利的证据:

①公司上市4年以来,累计回购了4%的股份,且平均股息支付率31%。

②创始人王宁挂在嘴边的话是“尊重时间,尊重经营”,这恰恰是IP生意最重要的地方。以及专注organic growth,开店非常克制。

③我的leader几年前去拜访交流过王宁,对他评价不错,是个善于复盘自己过去得失的人。对叶国富的评价是“生意人”,我觉得对这两个评价都蛮准确的。

④看了业绩会的发言,我对管理团队整体印象很好,讲得都很实在,很扎实很理性。很难想象这么感性的生意是由这么理性的一群人在做。

4.未来的增长驱动力?

24年指引:24Q1表现超预期,预期增速超23全年。预期2024年集团收入增长不低于30%,海外增长不低于三位数。

海外的增长是非常明显的驱动力,现在港澳台和海外的门店只有80家(今年预期增加50-60家,长期东西方5比5),海外收入占比只有16.9%,未来几年保持100%的增速应该是可以预期的。作为对比,名创优品在海外光是直营店就有238家,海外收入占比已经将近40%了。当然泡泡玛特做海外比名创优品要难得多,名创的模式是卖日用品+大众IP商品,比较通用,泡泡玛特要做得让IP在当地有影响力,或者联合本地的艺术家推新的IP,所以这真的是一门慢生意。王宁说他去看欧洲的门店,百分之八九十是当地的用户,这个数字看起来是不错。

5.担忧?

外部竞争。我觉得王宁总结挺好的,实现情况是虽然泡泡玛特一直是打明牌,但目前并没有真正意义上的竞争。这个行业并不是造一个娃娃搞个盲盒就能成功,IP经营能力、艺术家资源等等都是需要积累的。王宁说不往下看,要看的是迪士尼、乐高这些公司。

内部业务。公司在23年开始做乐园了,并把它作为长期战略的一部分。我开始对乐园有些顾虑,这么快搞这么重的投入是不是合适的,目前我听下来,管理层整体的态度是坚定而审慎。公司主要看重乐园可以加深用户和IP的情感链接,一个鲜活会动的IP给人的感觉还是不同的,同时对支出比较谨慎,会研究里面ROI高的东西。从业务逻辑来看,做乐园是顺理成章的,或早或晚的事,目前也没有大干快上的风气,所以问题不大。

更长远的,我在想可能泡泡玛特有一天不得不进入更多内容行业,因为全球TOP50赚钱的IP中:动画片/动画电影12个,漫画11个,电子游戏有10个,电影6个。要培养出真正全球的大IP,得通过这些触及面更广的媒介,当然这是很久以后要考虑的事情了,正如前面所说,这是一门慢生意,且走且看。

总结

最后总结一下,生意模式不错、天花板很高、当前增速不错、管理层和历史行为靠谱的慢生意。

阅读资料推荐:泡泡玛特业绩会纪要20240320

年报啥的在官网有,不发布季度报,刚开始不理解,现在觉得这种慢生意,不发季度报挺好的。电话会议在官网上没有,得去ftnn的官方账号上看。

雪球上讨论ppmt的人很少,推荐@用户344414175 @joosar @无敌泡泡龙 @Ethan小棒友 @野火烧不尽2024

CC @仓又加错-刘成岗