$凯龙高科(SZ300912)$

各位老师@双子窥天新号 、@天道酬勤我午休 、@可爱多么多 陆续讲了一些看法和逻辑,既有客观理性的分析又有给予行业的估值,我认为很多球友还是不清晰非道路国四营收到底能有多少,保守估算情况下给大家按按计算器。

计算器不冒烟!

一、从回复函得知的数据保守推测

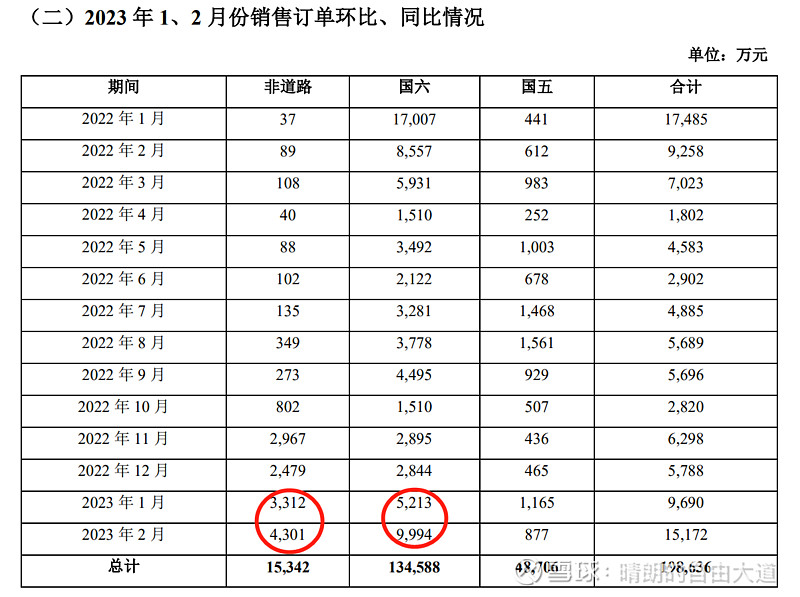

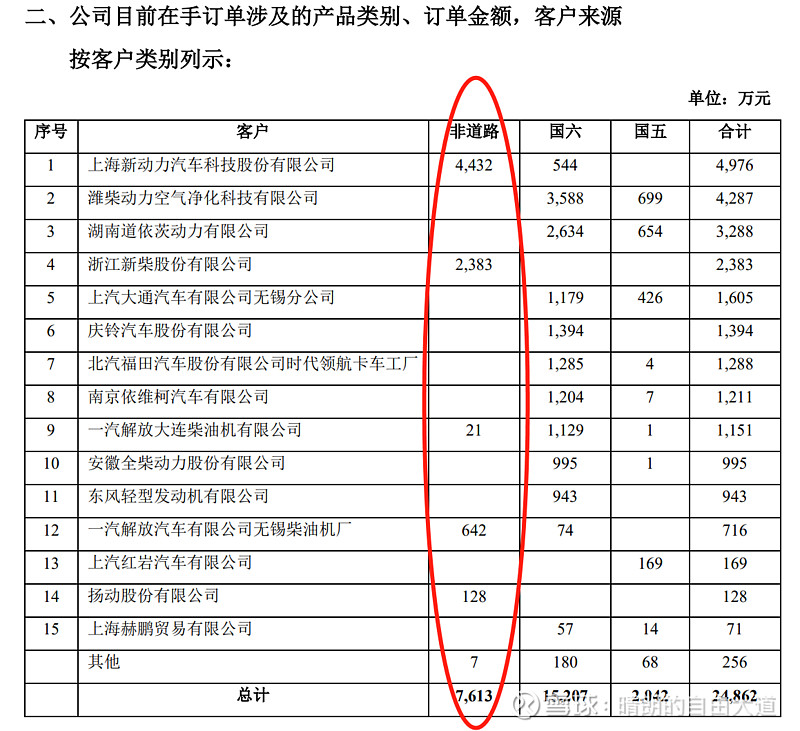

先看回复函,2023年1月、2月销售订单金额非道路国四分别为3312万元、4301万元。不说国六的原因是国六B标准还未到时间节点,此段时间没有政府强制措施,价格不一定合理准确,这里面又涉及到轻卡、重卡,暂且不算。(有心人也可以估算,但是过程比较复杂)

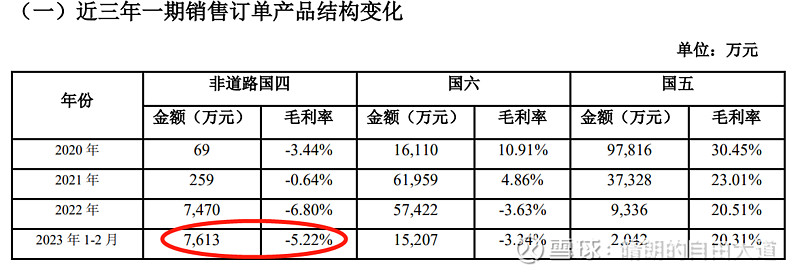

非道路国四虽然1-2月订单是7613万元,但是毛利-5.22%

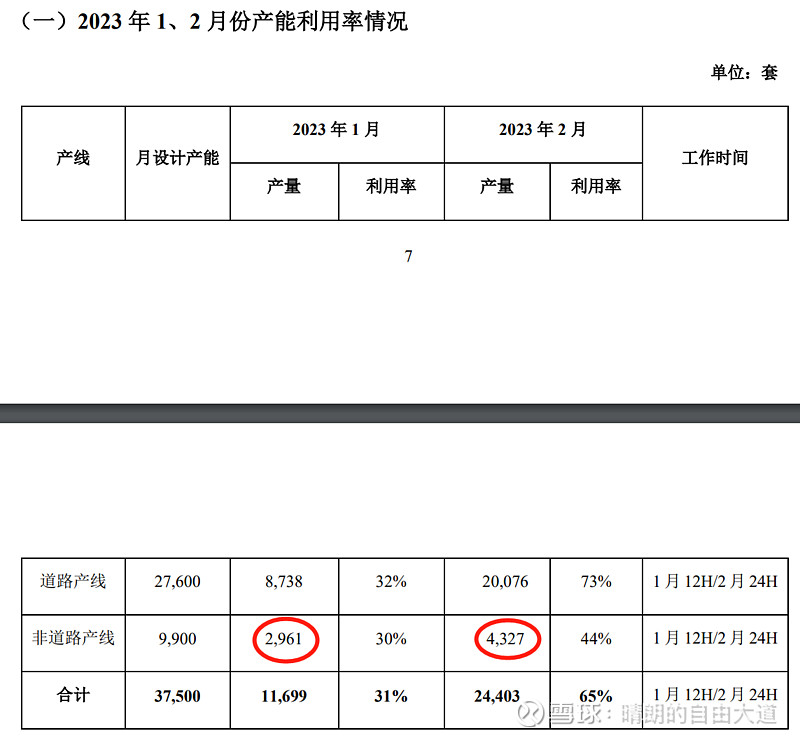

2023年1-2月非道路国四产线产量2961+4327=7288套

可知单套销售额为7613/7288=10446元/套

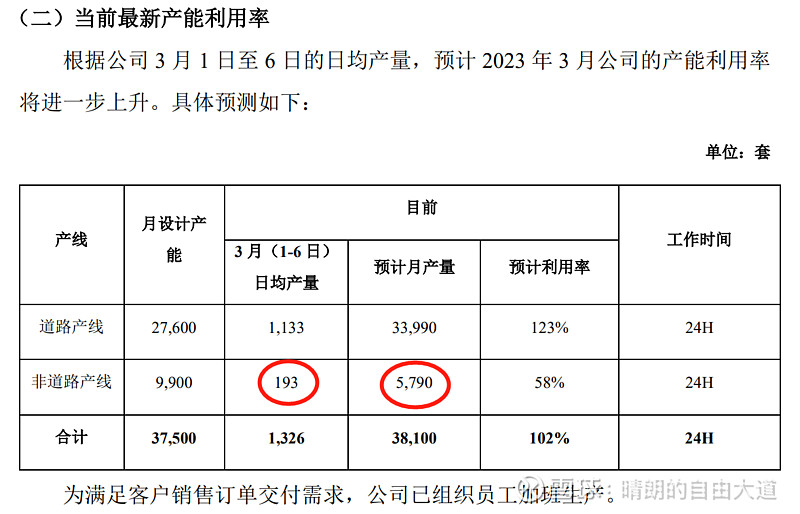

2023年3月非道路国四预计销售额5790*10446=6048万元

可知一季度非道路产线整体销售额为6048+7613=13661万元

在手订单充足

保守估计不考虑加班加点增加产能利用率;非保守估计订单充足的情况下,以一季度去估算全年

可知应为13661*4=54644万元

以往没实行非道路国四标准的历年营收如上图,这个业绩还可以

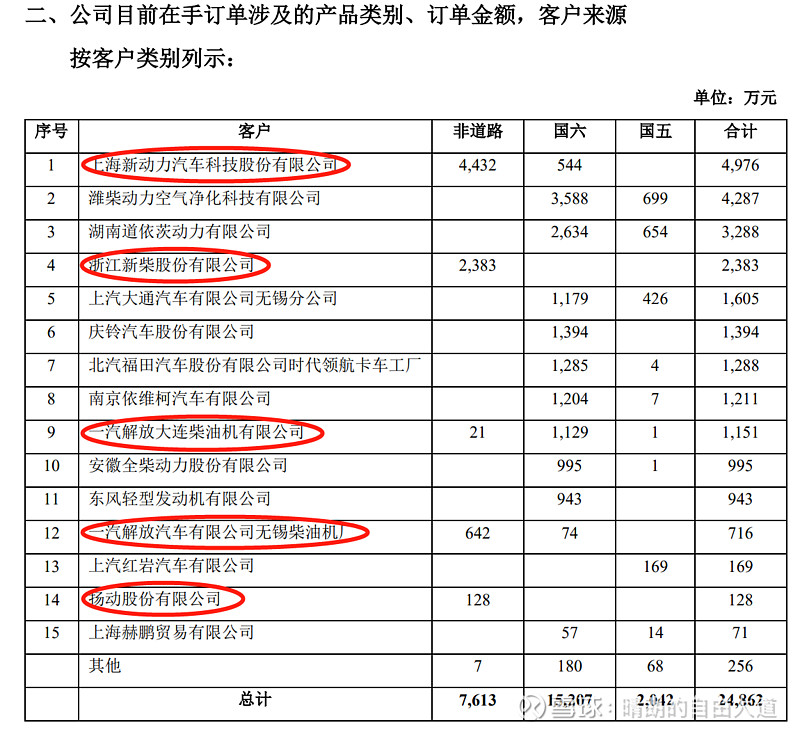

二、从公司合作伙伴看看到底有没有实在东西

在手订单合作5家

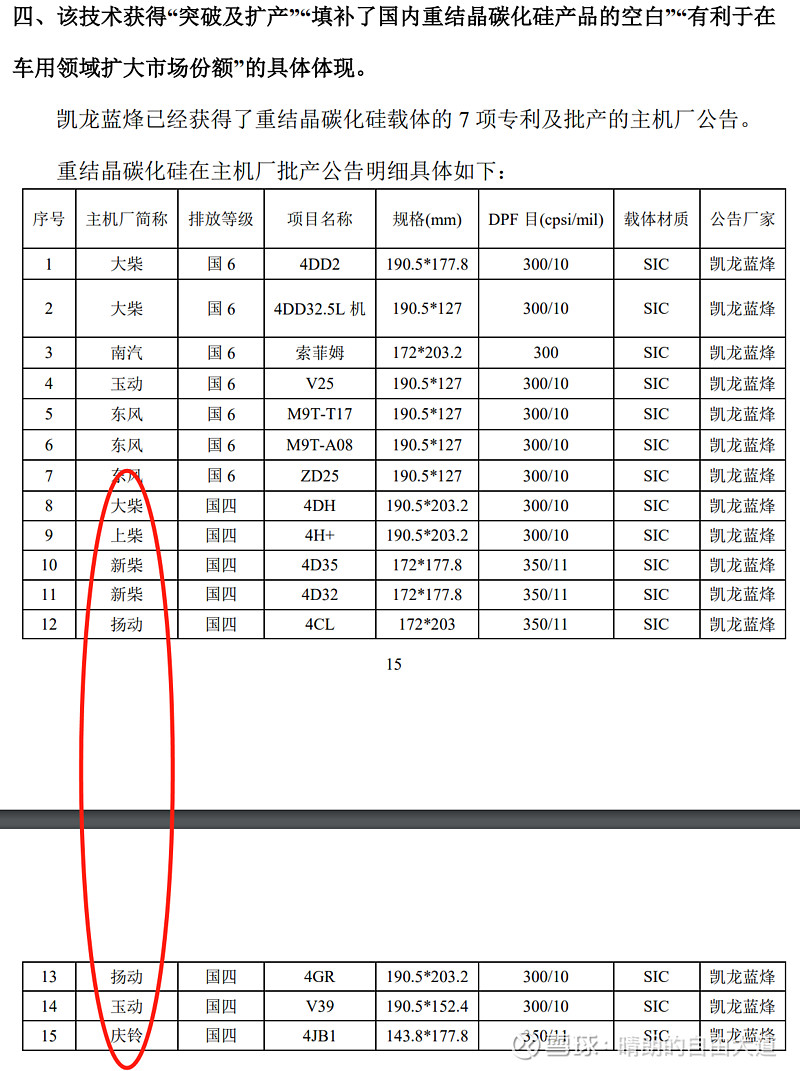

按照主机厂公告看,合作8家

节选上柴4H、7H三款产品

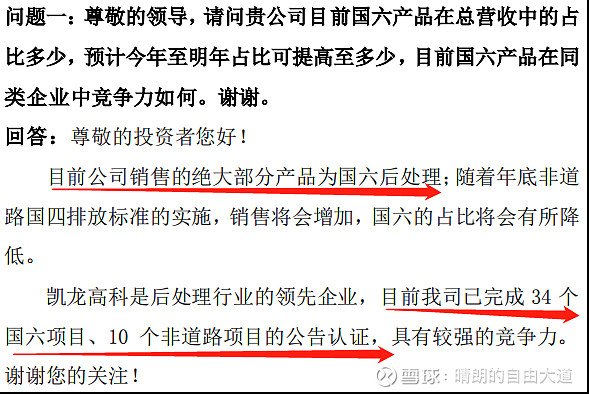

从22年5月的业绩说明会看,有10个非道路项目公告

目前看也是有的

以上说明仅供自己记录思考,不代表投资建议。

也在此感谢@淘金多多 的打赏

真心想对一些人说:少一些抱怨,多一些思考,没有人拿刀架在你的脖子上让你买卖股票,账户在你自己手里,涨了就酸,跌了就喷,更凸显你的无知。

祝大家股市长虹!

系列直接点:

浅谈凯龙高科价值投机之一(基本情况)

浅谈凯龙高科价值投机之二(23年的预期差)

浅谈凯龙高科价值投机之三(毛利率改变前景)

浅谈凯龙高科价值投机之五(非道路国四增量)

浅谈凯龙高科价值投机之六(农机小高潮与减持)

全部讨论

非道路国四还处在行业淡季(春节+口罩)和行业去库存(去国三库存期)只算静态不算增长,属于刻舟求剑了。另外公司1-2月开工率并不高,特别1月只有30多,2月60多,核心零部件扩产还没达产,过年要支付极高加班费,毛利是不会高的。举个例子,你拿1月/2月/3月每个不同月份的数据来算公司全年年化,三个结果都是差出几倍来

说个计算问题吧,单套价格是算错的。公司年报披露了行业会计规则。公司生产量大概率大于销售量(销售订单),公司的预订单=销售订单+安全库存,换句话说,生产的7000套部分是下游的安全库存,而不是销售订单,所以7613万,对应的套数应该是低于7288套了,如果销售订单5000套,单套价格就是1.4W以上,所以你算的价格大概率错的。另外业绩爆发模型看的是未来,中期看量价齐升,长期看行业格局和空间。底层逻辑真弄明白,你就不会这么计较了。你算的成熟行业龙头公司平稳经验,模型就错了。客观来说每个月环比都是暴增,不管是订单还是开工情况还是毛利,根据公司的产能就能算出量价。拿行业最低谷刚爆发的数据怎么可能按出成长模型来,回到19年你算宁德和天齐,结论一定是不值得投资,错过后面涨幅。

先给点赞,相当于对非道路国四再次作了一个更直白的科普。关于非道路国四安全库存导致单价计算错误、月产量,红姐和多么多已经给出了修正理由,我更赞同他们意见。

我还是强调两点:

第一,非道路国四(相当于道路柴油国五),非道路是一个从0-1的市场,200亿+。这个0-1不仅仅是市场空间0-1,而且是国内公司/凯龙公司首次大规模以一套完整装备进入。即,以往,尾气装备国内公司都只能做一个环节或者封装,国外公司以整机进入。这次凯龙大规模进了整套尾气,就如公司董事长所说“20年研发,到了收获季节。”

第二,非道路国四产量。

以1-2月产量去测全年没有任何意义。目前凯龙非道路国四是供不应求、日夜加班赶制单子的。工程车+拖拉机等全年需求100-200万套,公司1-2月那个产能,微不足道。你要算产量,还不如按0.99*0.123*10=1.22万套计算。

就算按你算的1万多一套,未来10个月,国四非道路就要贡献13亿营收。

更大空间,公司还会和主机厂/发动机厂合作建厂,直供。比如2021年7月和三一合作的厂,极有可能今年投产,供三一工程机械。那产能增速,更快了。

仅供参考,不免错误,欢迎探讨,越探越明。

$凯龙高科(SZ300912)$

如果三月以后订单多产能跑满,全年只算非道路增量营收就可达十亿,就超往年全年了,相当于再造一个凯龙,再加上国六,以及碳化硅等,远景预期还是不错的,翻倍只是开始

另外,随着行业景气度的提升,不管利润怎样,公司2023年营收都是大幅提升的,而毛利最终也会扭负为正,市场也可能在营收提升的时候就给打满高估值,类似比亚迪,可以看到的2023年营收能接近40亿,对于一个30亿市值的公司来说还是市值偏低了,2023年能看到60亿市值,只是短期可能面临回调。逢低可以布局了。

很客观的分享,根据公司照顾说明书,公司的利润水平收到新国标和相关下游产品销量及主机厂备货情况的综合影响。归根结底,毛利的提升来源于下游的景气以及主机厂备货情况,现在还不太好预测2023年的利润,需要实际到下游调研一番。