雪球有一篇关于毛利率理性思考的文章《凯龙高科的毛利率变化讨论》,作者是@用户1909372982

我认同毛利率要想提高,核心是在固定成本摊薄的基础上提升单价或者降低可变成本。

1、固定成本摊薄上,确实有一定效果,但不多,往下看。

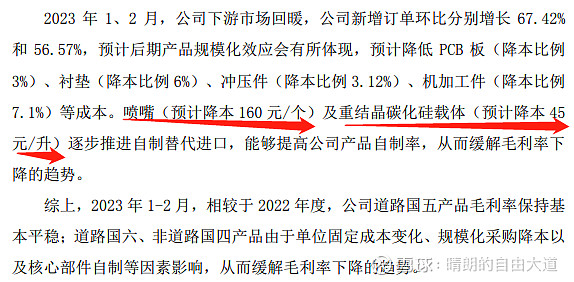

可以看出,假设2022年单套固定成本是100元,23年1-2月单套固定成本应该是53.33元。

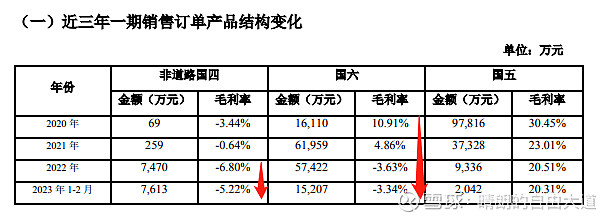

而产品毛利率从-3.63%提升到-3.34%,不考虑其他因素情况下,相当于46.67元的降本使得毛利率提升了0.29%,反推得知产品成本是16093元。

23年1-2月道路产线(重卡、轻卡)合计产量8738+20076=28814套

23年1-2月道路产线订单金额5213+9994+1165+877=17249万元

可知道路产线(估算不区分国五国六以及重卡轻卡)单套产品平均价格为17249/28814=5986元

也就是说固定成本摊薄影响更加小,故我非常认同毛利率想提升,提高单件和降低可变成本是合理途径。

2、降低可变成本,能提升多少呢?

招股书显示成本大头是钢材和零部件价格。

钢材从近期的网易新闻看,应该是高位运行。

零部件价格,别的不说喷油嘴31万套160+50万*45=7210万,按照22年全年业绩快到亏损2.8亿元看,确实能降低亏损25%以上。

但还不足以扭转亏损困局。

3、单价提升怎么样呢

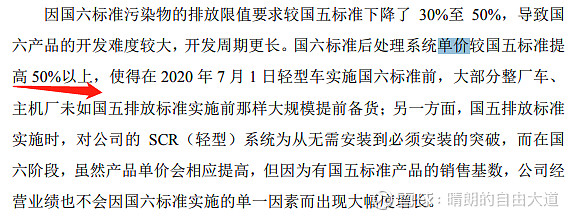

招股书中国五到国六提价50%,国六A到国六B标准继续下降30%-50%,可能单价还会继续提升,提升后市场能吃下多少,产能能否跟上都是未知数。

规模化上来后,尤其是长沙的量上来后,会显著提升在主机厂的竞争力,预计毛利率会有改善。

现在的$凯龙高科(SZ300912)$ 就是一台旧自行车。

看完记得给个赞,赠人玫瑰手留余香!