@可爱多么多 今天的写的《凯龙高科的产能和预期差》,让我感觉有的朋友会误判形势,故再基于当下谈一下凯龙高科的预期

一、常规产能

2021年5月24日的特定调研对象现场参观记录显示

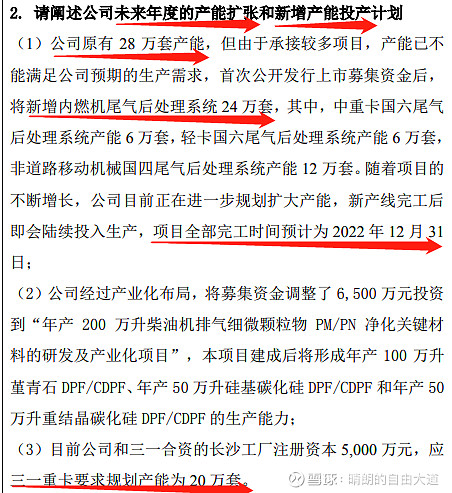

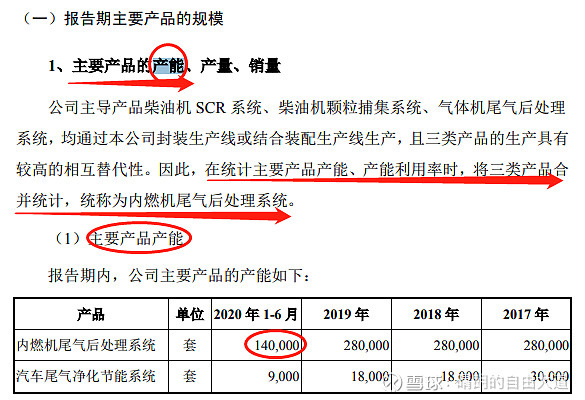

1、先看28万套现有产能:

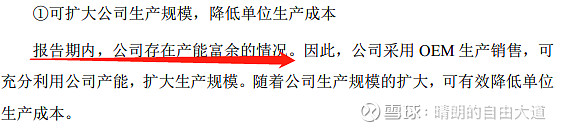

从公司的《首次公开发行股票并在创业板上市招股说明书》可知,截止2020年11月29日,产能有富余,理解为那个时间节点不满产。

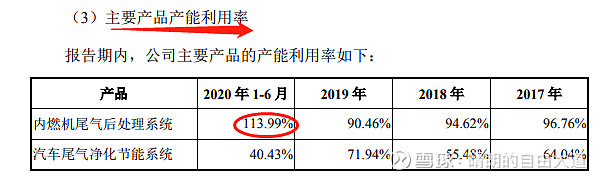

但是在产能利用率上又超过100%,结合公司最新一期回复函可知是12H/24H工作制导致,订单多的时候加班可以超额完成。

又可知公司招股书中明确表示产能为1-6月14万套,那么结合看17-19年全年28万套,说明公司调研中所说28万套属实,也可知从2020年11月29日至2021年5月21日,没有新的产能增加。

28万套产能=柴油机SCR系统+柴油机颗粒捕集系统+气体机尾气后处理系统的总产能

2、再看上市募投项目产能

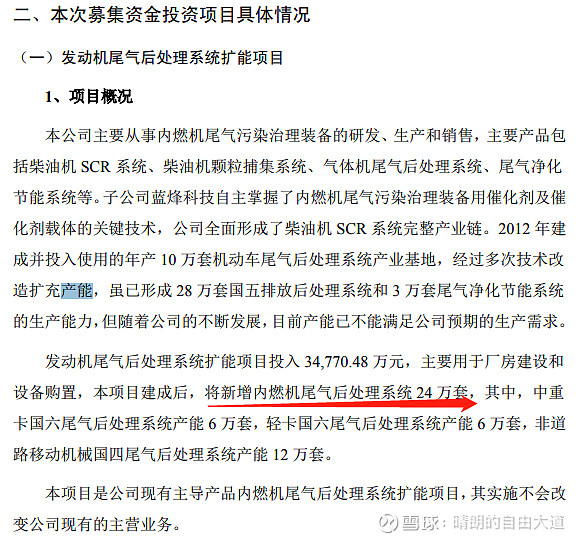

24万套产能=重卡6万套+轻卡6万套+非道路国四12万套

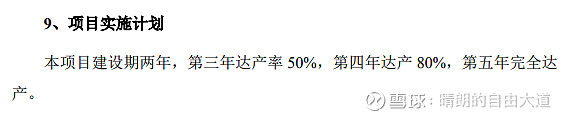

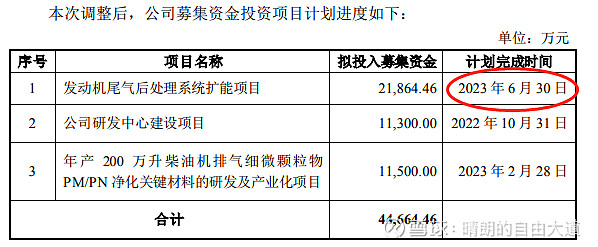

2023年1月4日,公司发布《关于调整募集资金投资项目计划进度的公告》

23年6月底建设完成,24年产能12万套、25年产能19.2万套、26年完全达产

3、最后看应三一重卡要求规划产能20 万套

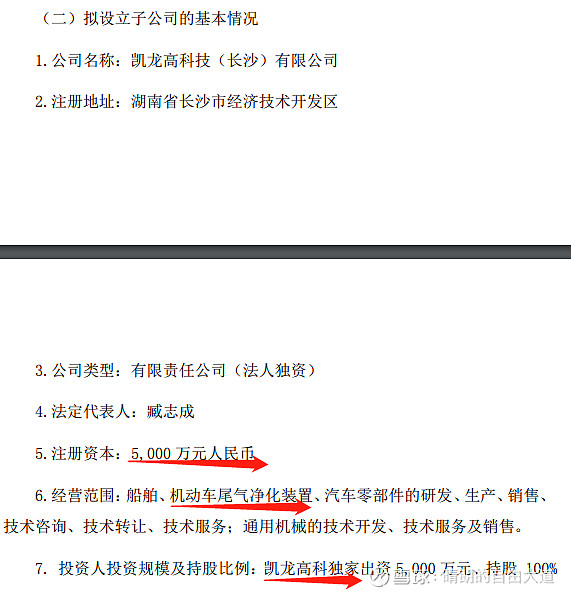

21年5月末调研说是和三一合资,但是21年3月是独资设立凯龙高科技(长沙)有限公司,而登记地址也是和三一有关,为中国(湖南)自由贸易试验区长沙片区三一路1号三一汽车制造有限公司 23 号厂房3楼东面办公区。

又说是和湖南道依茨签订的战略协议

湖南道依茨就是道依茨中国和三一汽车、三一环保合资公司

三一汽车主要产品?

三一重卡这块规划20万套的产能。

湖南道依茨产能多少?

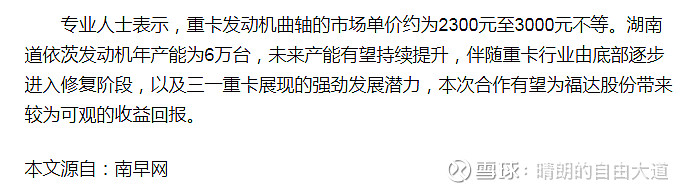

2022年12月29日的新闻,湖南道依茨发动机年产能6万台,给予70%的份额,公司稳定配套4.2万套。

也就是说凯龙高科技(长沙)有限公司的产能目前应该是4.2万套。

从铁甲工程机械网2023年的资讯《【三一泵送】道依茨全球总裁舒特先生莅临湖南道依茨考察指导》可知,“在发动机联合厂房,胡育宏先生介绍了湖南道依茨智能制造的规划与设计,发动机联合厂房实际使用面积约12万平方米,总投资30亿,预计发动机年产量可达30w台。未来将在这里生产配套泵车、搅拌车、商用车、自卸车等各类产品核心动力,湖南道依茨发动机市场占有率也在稳步提升。”

也和30万套的70%的份额21万套合牙,看来未来上限是21万套。

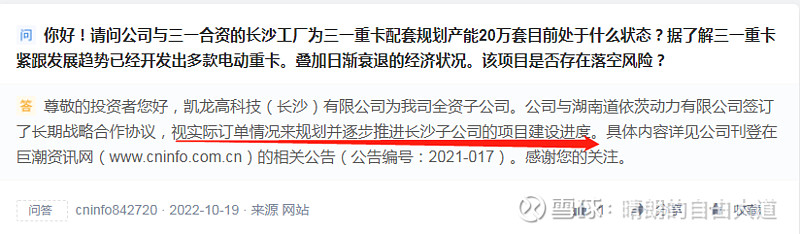

公司官网表示筹建中,深交所互动易公司回答也要是视订单情况瑞金项目建设进度,保守看可以先忽略这块的产能。

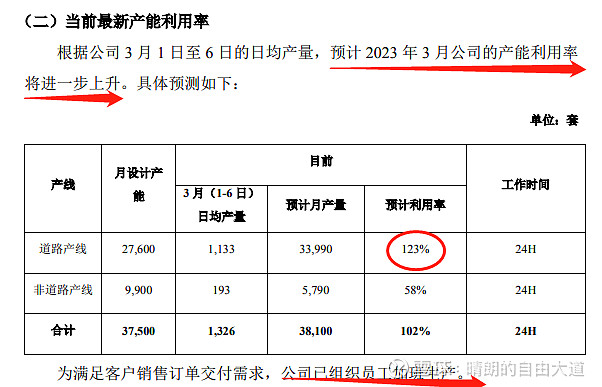

二、实际产能预测

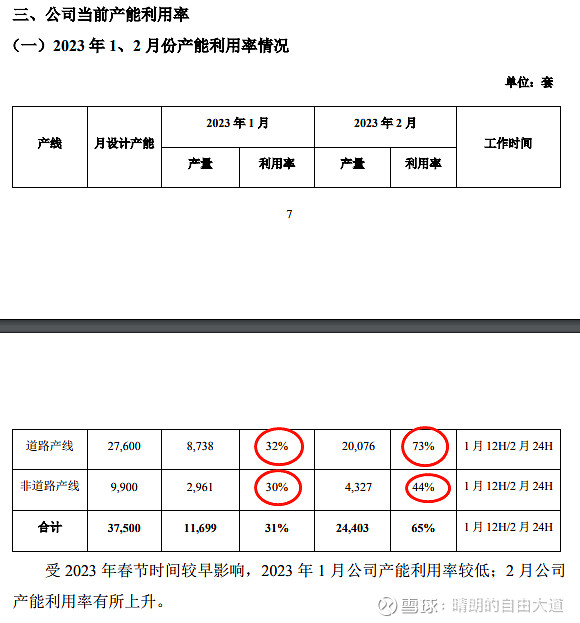

从公司的回复函可知

1、道路产线

1-2月从32%提升至73%,3月在现有预计利用率123%的基础上产能利用率还要上升,保守估计产能利用率不上升,保持住123%的情况。其余月份取100%的产能利用率。

产能就是8738+20076+33990+27600*9=311204套

2、非道路产线

1-2月从30%提升至44%,3月在现有预计利用率58%的基础上产能利用率还要上升,而恰巧1月-3月6日逐月增加14%,保守估计3月全月也是58%的产能。其余月份取58%的产能利用率。

产能就是2961+4327+5790+5790*9=65188套

预测实际产能为311204+65188=376392套,大于公司现在的28万套产能。

公司回复函中年设计产能为(27600+9900)*12=45万套小于预测产能,合理。45万套应该是募投产能会提供支持。

从一和二分析下来可知,这里面有个预期差,就是45-28=17万套的产能下半年会释放出来,早于原定投产时间节点。

故,我认为今年最大的预期差就是额外可能投产的这17万套,保守估算最低增加预期差9.6万套。

对比$艾可蓝(SZ300816)$ ,年产22万套,市值27.33亿;而$凯龙高科(SZ300912)$ ,年产37.6万套,市值29.77亿元。孰高孰低已经看出。

看完记得给个赞,赠人玫瑰手留余香!