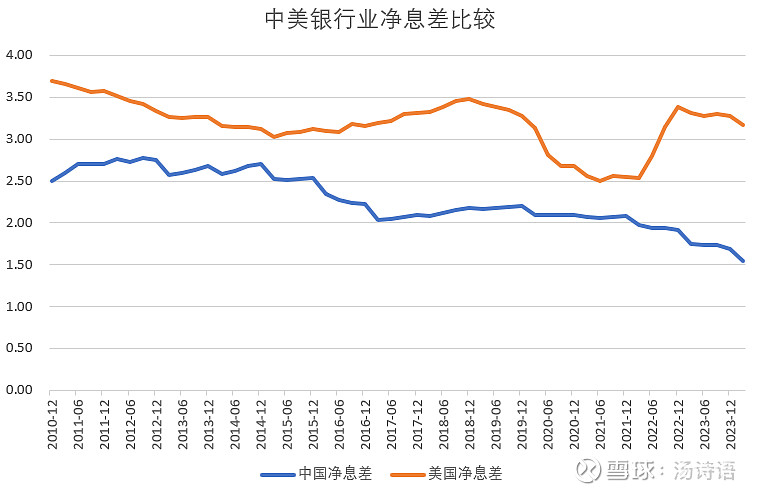

金融监管总局公布了2024年一季度银行业的数据,净息差下滑到了1.54%,1.8%的警戒线好像也没人关注了,而美国银行业的净息差依旧高达3.17%,比我们高一倍还多,看来我们的银行业真的快沦为慈善业了,考虑到国内的信用文化,这点净息差怕是连覆盖风险都难。

| 发布于: 修改于: | 雪球 | 转发:8 | 回复:156 | 喜欢:43 |

金融监管总局公布了2024年一季度银行业的数据,净息差下滑到了1.54%,1.8%的警戒线好像也没人关注了,而美国银行业的净息差依旧高达3.17%,比我们高一倍还多,看来我们的银行业真的快沦为慈善业了,考虑到国内的信用文化,这点净息差怕是连覆盖风险都难。

券商被折腾得够呛。前几年IPO大跃进,券商不得不到处高薪挖人做业务,到现在突然就没业务,裁员吧,又怕啥时候IPO恢复了;不裁吧,工资都开不起。行业能不能稳定一点啊,细水长流不好吗?

银行业的小微企业贷款、科技金融贷款,大概率是亏钱的。

小微企业贷款利率4%不到,存款成本2%,坏账率3-4%,员工工资房租等成本考虑进来,亏。

科技金融贷款利率4%不到,小微科技企业本身风险特别大,坏账率也不会低于2-3%,考虑存款成本和运营费用,亏。

说实话,这个净息差,肯定很多小银行是实质性破产的,大银行收益前置风险后置,表现会好一些,但真实的净资产有多少,真很难评判。

不缩息差,银行就要资产负债表被怼的,以前赚的钱太多,一点点慢慢往外吐而已。其实金融业就是这样,别羡慕外盘银行,08年时花旗差点破产,外盘是一次快速吐光...

银行业的小微企业贷款、科技金融贷款,大概率是亏钱的。

小微企业贷款利率4%不到,存款成本2%,坏账率3-4%,员工工资房租等成本考虑进来,亏。

科技金融贷款利率4%不到,小微科技企业本身风险特别大,坏账率也不会低于2-3%,考虑存款成本和运营费用,亏。

说实话,这个净息差,肯定很多小银行是实质性破产的,大银行收益前置风险后置,表现会好一些,但真实的净资产有多少,真很难评判。

另类解读:息差接近见底,下降空间越来越小,银行利润前景看好,买入银行股!

存款利息怎么还扛着不降呢?等银行亏钱了再降吗?