2月29日,中指研究院发布了2024年前两个月的百强房企销售情况。

TOP100房企销售总额为4762.4亿元,同比下降51.6%。其中,TOP10房企销售额均值为212.0亿元,较上年下降47.7%;TOP11-30房企销售额均值为65.8亿元,较上年下降53.5%;TOP31-50房企销售均值为31.4亿元,较上年下降52.0%;TOP51-100房企销售额均值为14.0亿元,同比下降57.6%。

不同阵营企业数量均有变化。具体来看,百亿以上阵营14家,较去年同期减少12家,销售额均值181.6亿元。第二阵营(50-100亿)企业8家,较去年同期减少18家,销售额均值65.5亿元。第三阵营(30-50亿)企业19家,较去年同期减少3家,销售额均值40.8亿元。第四阵营(30亿以下)企业为59家,较去年同期增加33家,销售额均值15.6亿元。

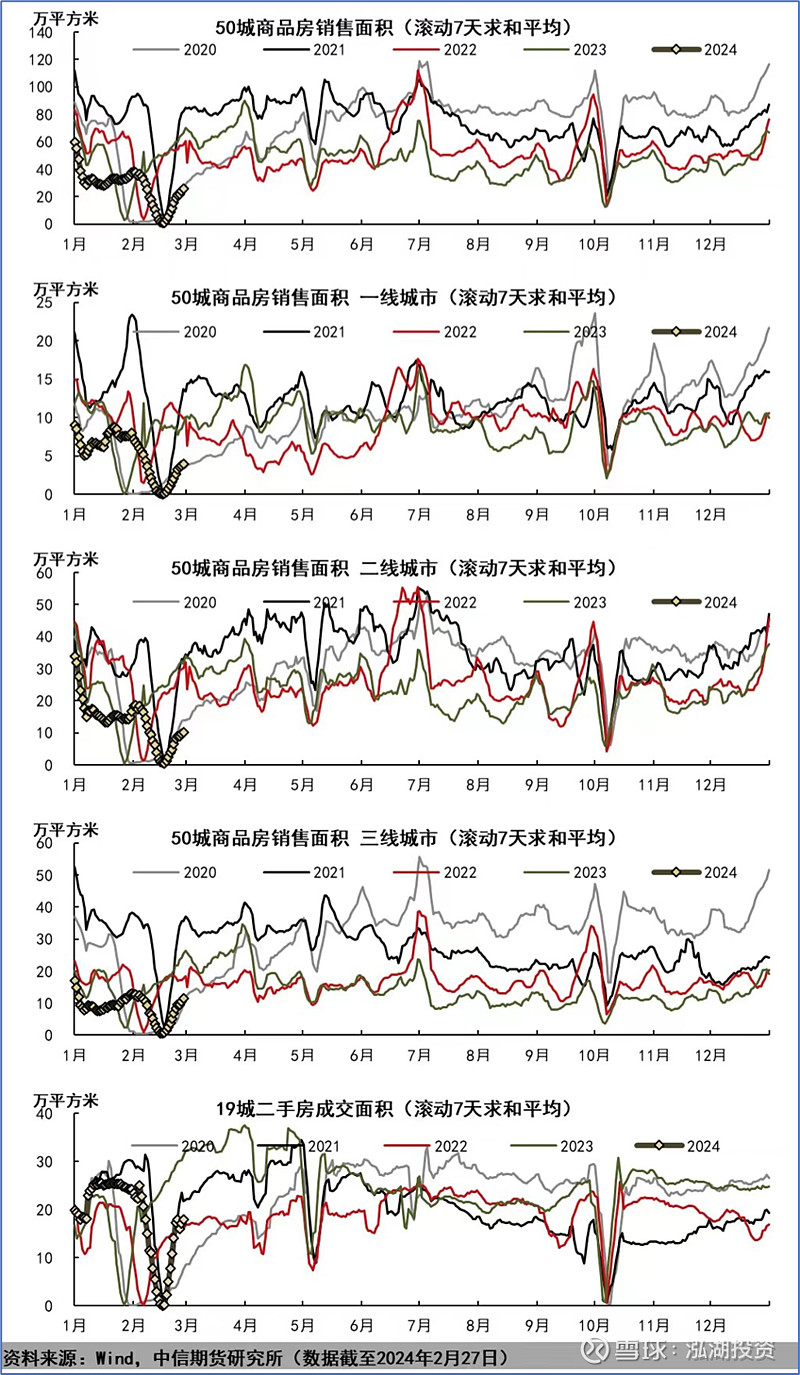

从百强房企的销售情况看,房地产市场正在经历较大幅度的下滑,而从主要城市销售数据看,也是如此。2023年下半年起,50城商品房销售面积已明显低于历史同期水平,并持续至今;2023年下半年以来诸多城市放松限购政策,但也没有明显提振商品房的销售。二手房方面,有19城二手房成交面积稍显活跃,这可能是由于二手房的定价更市场化所致。

那么,国内房地产市场的下滑何时可以结束?我们需要对需求进行分析。

人口因素

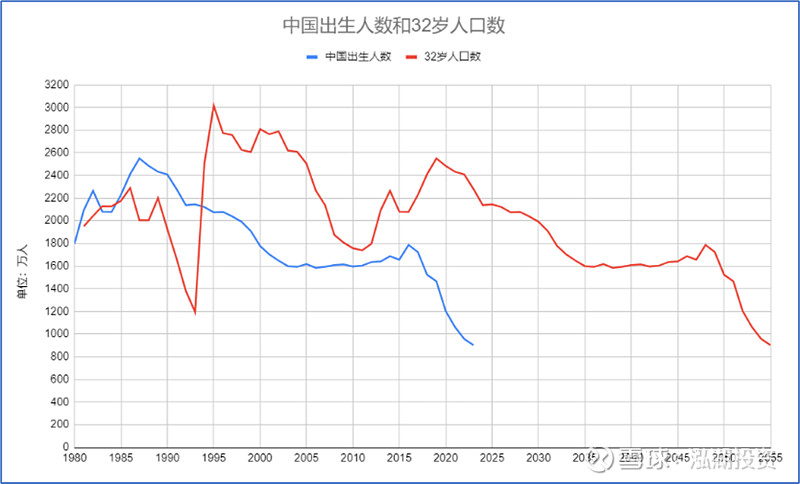

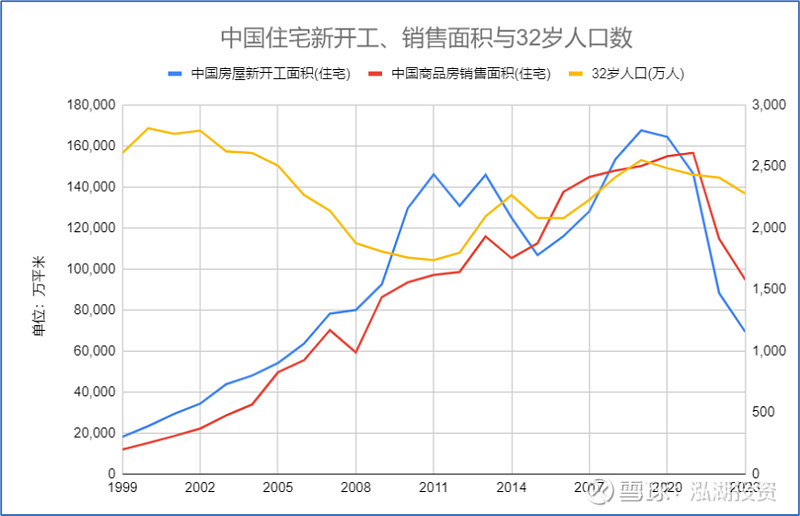

据贝壳研究院《2021城市刚需购房报告》,中国刚需购房者的购房年龄约在32岁,那么,我们可以将当年32岁的人口数量作为最核心的变量看待,因为这是最根本的对商品房的需求来源;由于统计局并没有当年32岁人口的具体数字发布,因此我们可以将32年前的出生人口数量作为当年的32岁人口数量进行分析。虽然该数字不完全准确,但依然可以作为参考,如下图所示。

由图可见,我国从2011年至2019年出现了32岁人口数量的持续上升,从1738万人升至2550万人;而之后则将出现从2019年至2036年的1593万人的漫长下滑,下滑幅度达37.5%;2036年后才会企稳并小幅反弹至2048年,然后再出现显著下滑。

人口数量这一变量是长变量,且无法通过短期政策进行改变。即便目前实施积极促进生育的政策并奏效,也需要等待三十多年后才可成为商品房购买力的推动性因素;未来数年的商品房购买力则取决于1990年代的出生人口数量,而这是无法改变的。

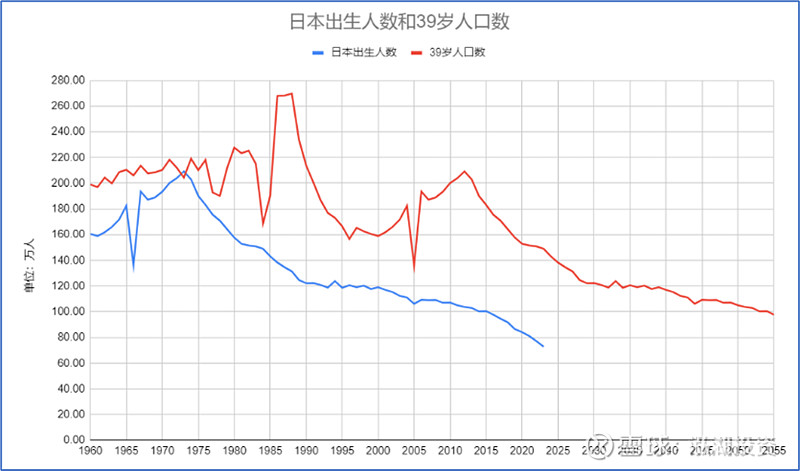

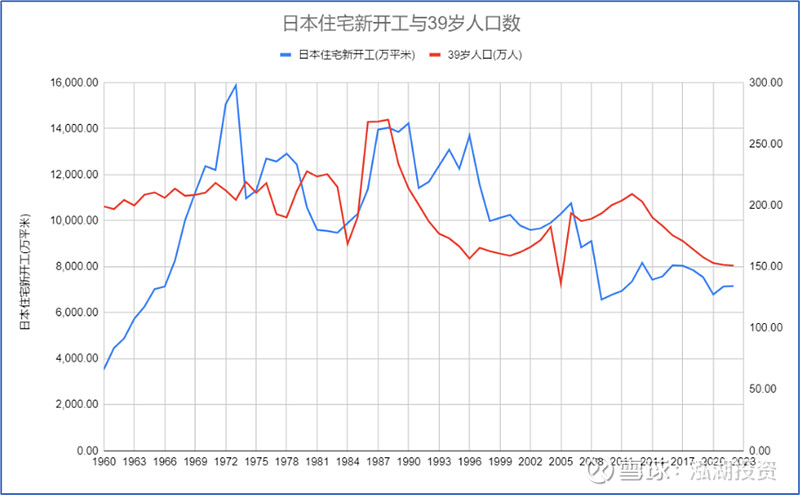

实际上,我们研究日本住宅的发展状况时就发现了类似规律。根据不同日本研究机构的统计,日本人购房的平均年龄晚于中国,一般认为稍早于40岁,因此,为简化分析,我们可以观察日本39岁的人口数量以及当时房地产业的相关数据。

从图中可以看出,1986年至1989年是日本39岁人口数量的高峰期,这与我们记忆中的日本房地产泡沫时期是吻合的,也就是说,催生日本的房地产泡沫的原因,除了大家耳熟能详的当时的货币和财政政策之外,人口因素也是导致房地产泡沫的重要原因之一。

存量商品房因素

在1998年实行城镇住房制度改革后,我国住房开始进入商品房时代,由此带来了房地产开发、投资的持续热潮。

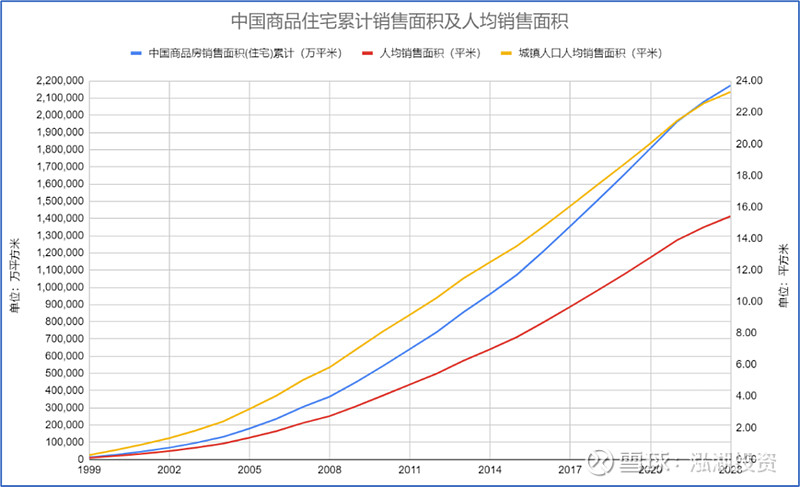

自1999年有统计数据以来,我国商品住宅累计销售面积达217.40亿平方米。2023年,我国总人口数达14.10亿人,其中城镇人口数达9.33亿人。因此,按总人口数计算,从1999年至2023年,累积的人均销售面积达15.42平方米;按城镇人口数计算,则累积的人均销售面积达23.31平方米。总体看,国内的商品住宅短缺问题已经得到解决;在居民对住宅面积的需求已基本得到满足后,未来居民对住宅的要求将更多地集中在品质上。

另外,由于城镇人口数已占总人口数的66.2%,未来城镇化率的增速势必趋缓,因此,农村人口进城对商品房需求的贡献也将相应减弱。

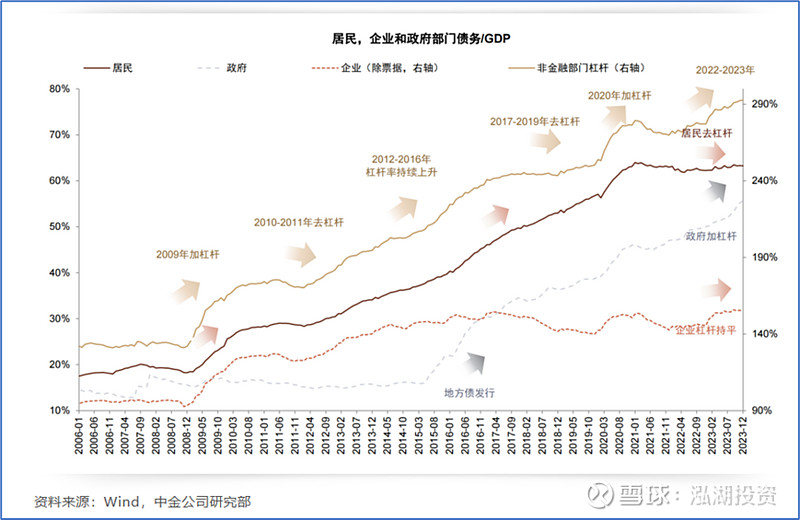

居民杠杆率因素

除了人口数量因素和存量商品房因素外,居民的杠杆率也成为了制约商品房需求的重要因素。

如图所示,中国居民的杠杆率在2020年后不再继续增加,但也未明显下降。在2023年媒体大面积报导居民提前偿还房贷的新闻期间,居民杠杆率也未出现明显下降。

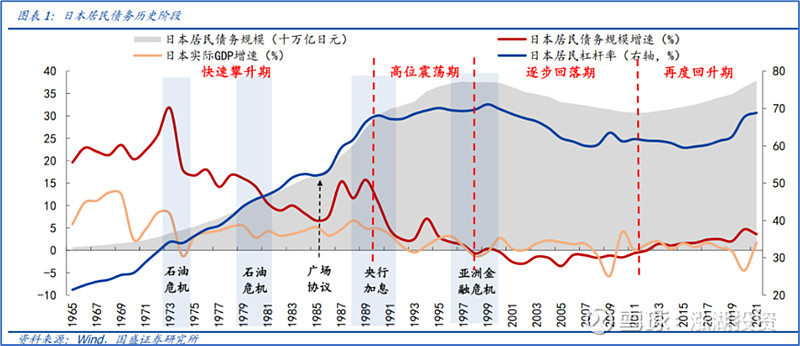

如果我们将中国的居民杠杆率与日本的居民杠杆率进行对比,就会发现当日本的居民杠杆率达到约70%时即已到极限,而又由于中国存在大量难以获得贷款的居民,尤其是农村居民,因此中国的居民杠杆率的上限应低于日本,2020年及之后徘徊于60%以上的水平或许已是中国居民杠杆率的极限。我们不能期望居民继续提升杠杆率以支撑商品房市场。

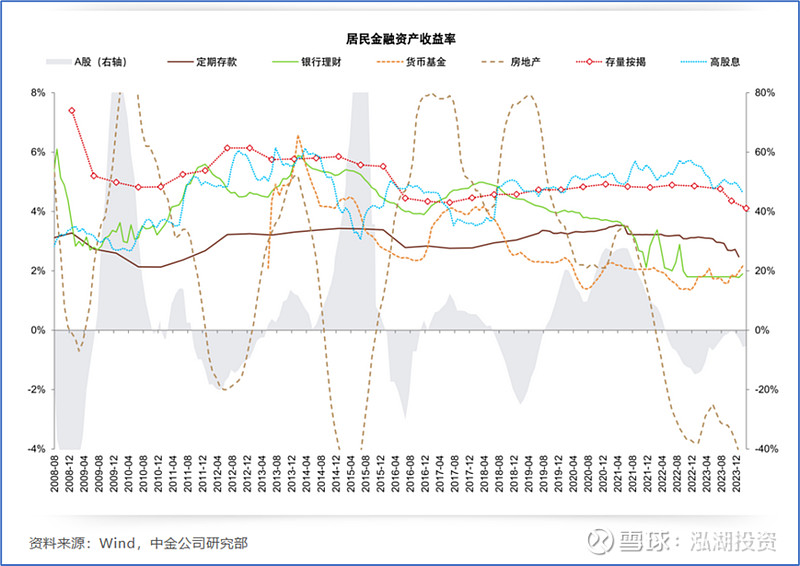

房贷利率因素

而从短期因素看,由于居民可投资的资产并不能提供较高的收益率,而房贷利率依旧偏高,这也抑制了居民的购房需求。

在短期因素和长期因素的共同作用下,国内的房地产市场迅速趋冷。商品房销售不畅,房价下行,并传导至住宅的新开工面积,而由于住宅建设的产业链长,住宅新开工面积的下滑可能逐步向住宅施工、竣工乃至之后的装修、家具销售传导。因此,有必要对住宅新开工面积的趋势进行分析。

住房销售及新开工面积简析

我们可以观察日本的住房新开工面积的历史数据,从图中可以看出,日本的住宅新开工面积与人口数量有着明显的相关关系。

日本的住宅新开工面积从1990年的1.42亿平方米下滑至2009年的0.66亿平方米后企稳,之后维持在0.74亿平方米上下波动。日本的住宅新开工面积也包括自建住宅的面积。

而中国的住宅新开工面积于2019年见顶(当年住宅新开工面积达16.75亿平方米),而32岁人口数量于2017年见顶,两者之间在时间上的差距并不大,似乎存在相关关系。这样看,“限购限贷”政策或许只是房地产市场趋冷的表面原因,深层次的原因依然是人口结构。

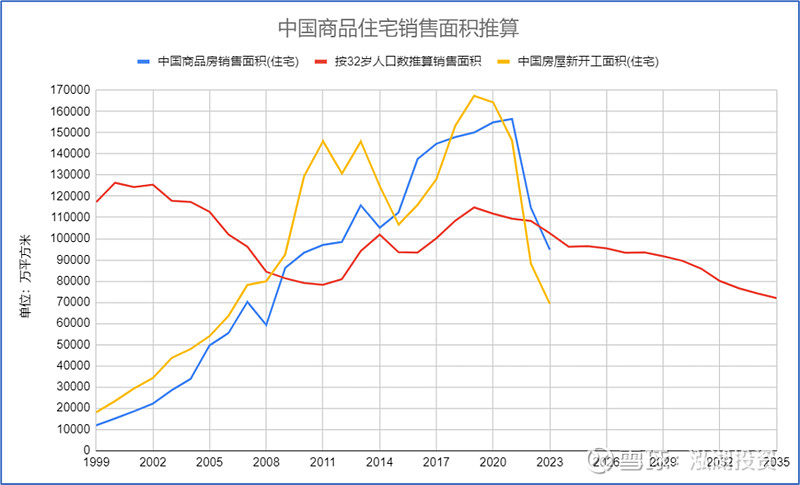

由于日本的住宅新开工面积近年来进入相对稳定的状态后,按39岁人口数计算的平均每人每年新开工面积基本保持在40至50平方米之间波动;为简化分析,假设中国过去和未来的商品房销售面积为每32岁人口45平方米,则未来的商品房销售面积的趋势将如下图所示。

不过,由于2017年至2021年这五年间出现了商品住房的销售热潮,这导致2021年之后的数年商品住房市场可能出现超调。

结论

从人口年龄结构、存量住宅数量、居民杠杆率等相对长期性的因素判断,国内商品住房的需求已经过峰。

偏高的房贷利率是制约商品住房销售的短期因素,不过,由于长期性因素的存在,即便短期性因素有所改善,对商品住房需求的提振也将有限。

2017年至2021年这五年间出现了商品住房的销售热潮,这可能会令2021年后数年的需求均显著低于基于人口年龄结构分析得出的需求值。

从长期看,在居民对住宅面积的需求已基本得到满足后,未来居民对住宅的要求将更多地集中在品质上。

参考资料:万得终端;中指研究院;中信期货研究所;中金公司;国盛证券;日本总务省统计局;圣路易斯联储等