网页链接{22年报碎碎念-信达 1.截至2022年12月31 日止年度的產品收入達人民幣4,139.1百萬元,較截至2021年12月31日止 年度的人民... - 雪球 (xueqiu.com)}

翻一翻信达新的年报,也和22年的年报中的预期进行验证。老规矩,一般都是挑刺,好的略过

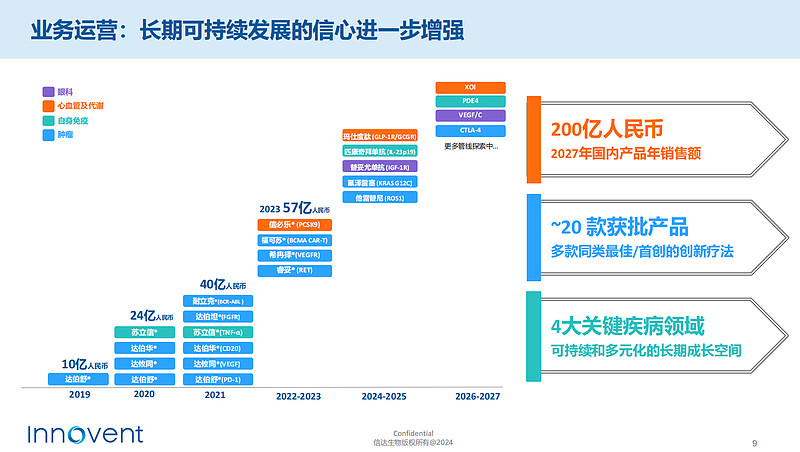

1.营收57亿,对比22年的41亿,还是有较大的改善,今年的营收恢复增长也在正常的判断之内,但27年要达到200亿,我觉得还是匪夷所思,意味着未来几年必须维持,且超过今年的营收增长率,至少要达到40%的YOY增长,难!还有,这么多品种的营收为何不分一下,大A的陋习为何要学习?哎,通过礼来的数据,毛估估,PD1的营收占比应该低于50%了。

2.毛利率有所回升,但81%的毛利率,对于创新药企,真的不算高。

3.研发费用回到了21年的水平,临床还是在正常推进,公司在控费。

4销售费用增长20%,低于营收增长,效率有改善

5.消失的管线:CECAM5-ADC,24年8月读出,但年报中已经没提,估计已经G了。363靶点也没有披露最新的数据,估计也凶多吉少。CD47就更不用说了![]()

6.IBI-302治療nAMD患者的2期臨床試驗,预期是23年底读出,实际是最近才读出,效率偏慢,好在结果还行。慢的后果就是要不断修正自己的三期临床,又新增了16mg的组,哎。看来临床快的只是信达的肿瘤。

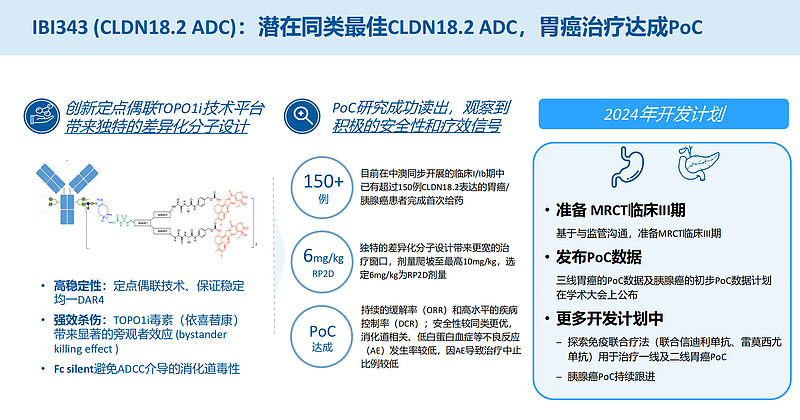

7. 终于在年报看到一个国际三期:IBI343,新型CLDN18.2抗體藥物偶聯物(「ADC」)。本公司已獲得積極的 PoC結果,並基於與監管溝通,將準備IBI343治療三線(「3L」) GC的3期國 際多區域臨床試驗(「MRCT」。

8. 24年预计还有几个新药获批。但目测都不是很重磅。

9.百亿现金在手,国清不行还是继续买买买吧。![]()

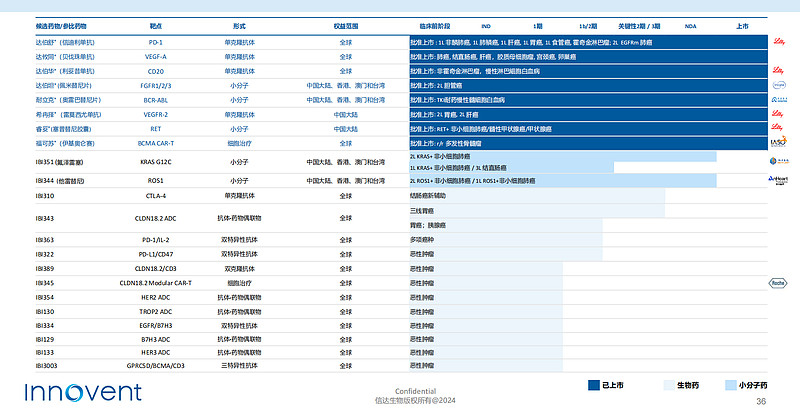

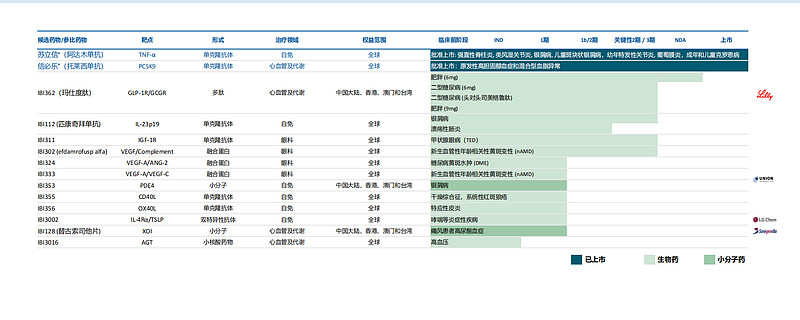

最后附上最新的管线