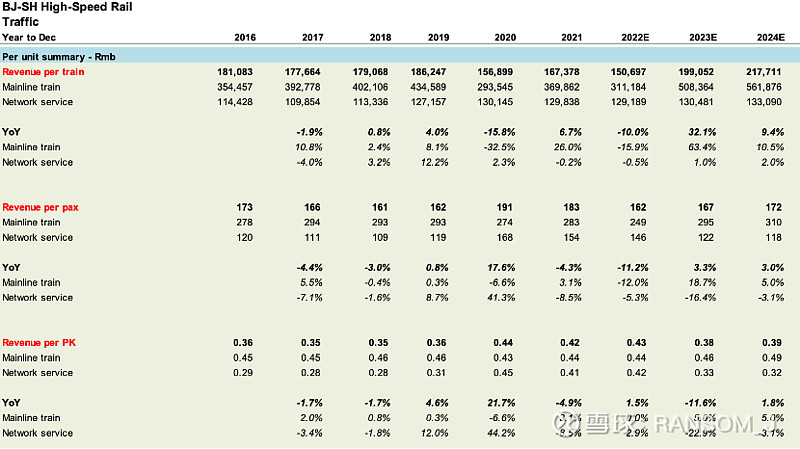

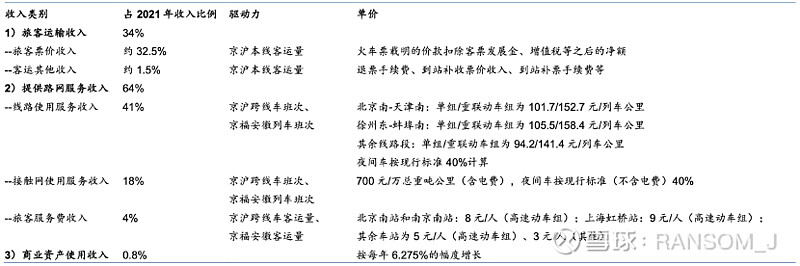

收入:本线由客流驱动、跨线由车次驱动

本线旅客运输:驱动力为本线客运量*票价,其中票价可以进一步拆分为单价和平均运距。票价市场化改革不用上报审批,只需和各方协调清楚。本来22年就会推出一版更好的票价改革方案,因为疫情搁置了。当初京沪高铁建设的时候,定价是参考航空经济舱的60%为二等座票价,这个区间内,理论上票价改革都无阻力。

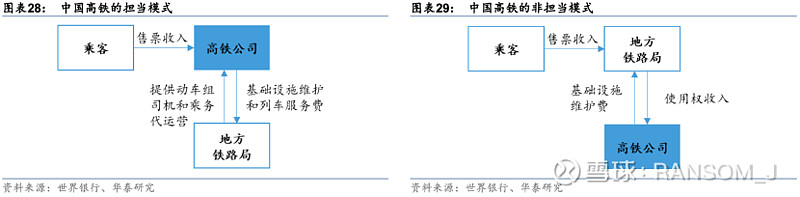

跨线路网服务:属于国铁集团制定的全路统一的内部定价方式,驱动力为京沪跨线车与京福安徽公司的列车班次数量*清算单价。16年至今,清算单价仅在17年7月上调一次,近六年调整频率低。京沪高铁的清算收入对应的是地方铁路局的成本,清算单价实际上是双方利益的分配比例。考虑到疫情以来地方铁路局普遍亏损,国铁集团对各铁路局一碗水端平,上调收入清算单价的可能性较低。

22-24年的主线收入增长主要依靠疫情消退后客运量的恢复以及客票涨价的力度。而京福安徽可能受益于中部高铁路网贯通带来的增量需求(见前文:京福安徽:从出行链估值修复到深度价值挖掘)

成本:稳定、透明

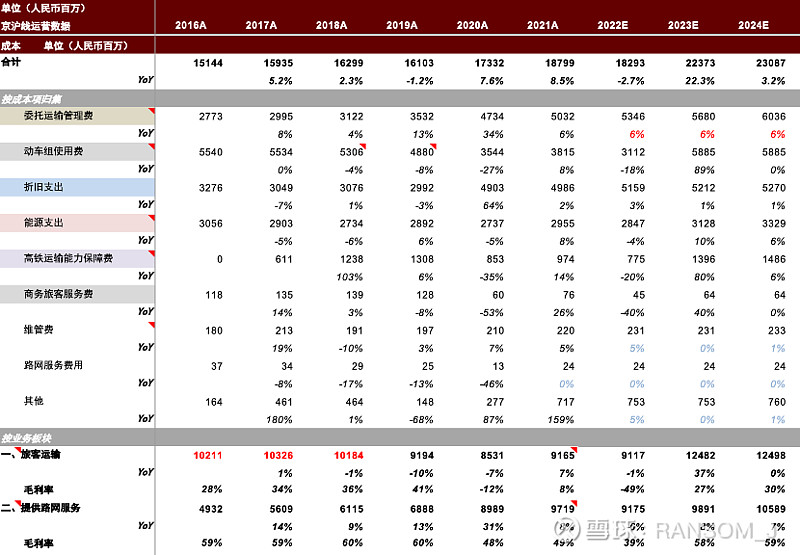

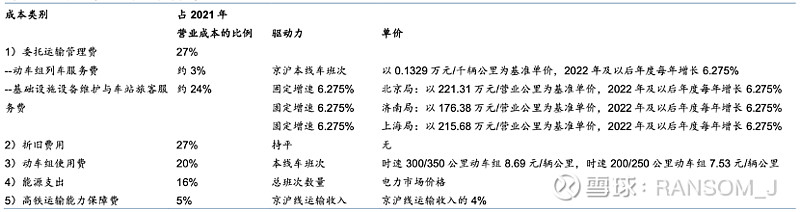

21年公司的营业成本包括:委托运输管理费(27%)、折旧支出(27%)、动车组使用费(20%)、能源支出(16%)、高铁运输能力保障费(5%)

~23%的营业成本(动车组使用费+少量委托运输管理费)属于国铁集团制定的全路统一清算定价,与京沪本线车的列车运行数量挂钩(时速300/350公里动车组8.69元/辆公里,时速200/250公里动车组7.53元/辆公里,公司全部适用第一档)

注:公司不购买动车组,不拥有车的产能,所以按照动车组行走距离*列车节数给铁总交使用费,这样的模式在疫情期间避免了车辆的巨额折旧,且具备灵活性。目前以8和16辆的车居多,客流差就开短的,客流多就开长的,因为车不是自己的固定资产,所以完全可控。

~24%的成本(大部分的委托运输管理费)按~6.275%的年化增速增长。委托运输管理费属于公司与地方铁路局的协商定价,地方铁路局为公司提供高铁代运营服务,向公司收取委托运输管理费,公司最终承担铁路局实际人力成本。16-18年,委托运输管理费的单价复合增长6.1%;19-21年合同约定的单价复合增长6.5%;公司与地方铁路局于22年初签订了新一轮关联交易合同。合同约定:22-24年委托运输管理费采取“综合单价+复合增长”计费方式,其中:综合单价以21年度单价为基数,复合增长率按照人工费增长(权重75%)、物价增长(权重25%)确定。人工费增长以人社部公布的19-21年中央企业职工平均工资增幅指导线,三年平均增幅为7.5%,物价增长以19-21年居民消费价格指数三年平均增幅2.6%,测算复合增长率为:7.5%×75%+2.6%×25%=6.275%。

~16%的成本(能源支出)与运输总周转量和电价相关。公司能源支出主要为动车组运行牵引用电和车站用电支出。公司与中国电力在2022年1月签订战略合作协议,双方将在电力市场化交易开展深度合作。在同等条件下,中国电力优先为京沪高铁下属用电企业供电,同时京沪高铁优先选择中国电力作为电力供应商,煤价高位运行与电价市场化的背景下,公司能源支出可能上涨。

~5%的成本为运输能力保障费,属于国铁集团制定的全路统一清算定价。现行定价标准自2017.7起执行,按主营业务收入的4%收取,即(旅客运输服务+提供路网服务收入)*4%

~27%的折旧费用保持稳定,每年~50亿,公司未来无重要资本开支计划,这意味着财务费用也将一同逐年摊薄

附模型拆分: