市场对京福安徽的认知:

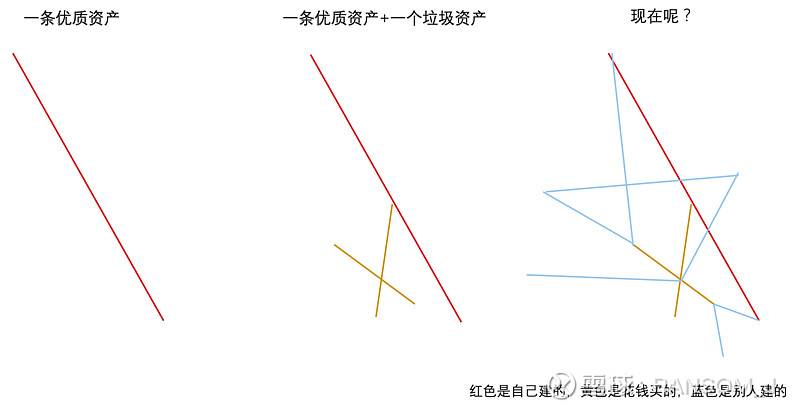

(1)悲观认知:亏损的垃圾资产

(2)一般认知:能帮繁忙的徐州-蚌埠段分流,减轻京沪主线的压力

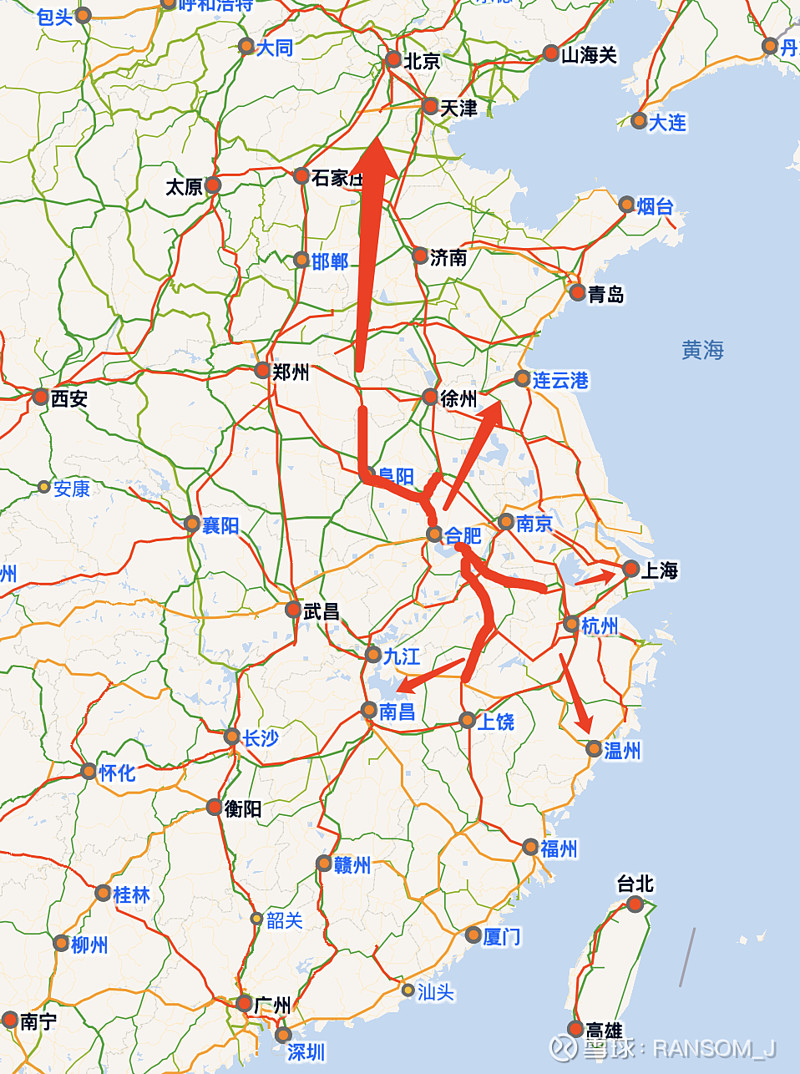

被忽视的点在哪?安徽周边省份路网完善带来的跨线列车增量。24年接入上海、26年接入北京,真正的京沪二线其实早已握在公司手中。未来5年是这部分资产的营收爬坡期,将贡献高于京沪主线的利润增速,第二增长曲线。

(1)市场习惯使用的“车票*人头*票价改革弹性”的估值体系只适用于京沪本线部分,京沪本线占公司营收的60%,毛利的40%(毛利率只有30%+)想象力确实有限;而跨线毛利率60%,占了公司60%的利润,但京沪主线车次排班已接近饱和,未来跨线的增量将源于京福安徽。2020年1H,京福安徽的跨线车次只占公司跨线总车次的1/5,22年1H已经占到近1/3,27年有望到1/2。

(2)合肥已在高铁时代成为铁路枢纽,高铁时代成就了合肥(人口超越南京、GDP连年双位数增长,进入万亿俱乐部)

(3)商合杭高铁20年中才通车,一开始只通到湖州,湖州到杭州需要借道宁杭高铁,运力无法释放,直到22年底湖州-杭州并线修成开工,商合杭全线贯通,现在已成为安徽、河南、湖北、河南以西、湖北以西省份进入浙江省的唯一通道;向前看,湖州-上海段24年通车,以后安徽、河南务工人员进入上海可以经由该线。

(4)昌景黄高铁已于22年验收,23年昌景黄高铁将会通车,京福安徽将至连南昌,进而接入京九线,直通深圳

(5)杭温高铁将于24年通车,届时温州到杭州的时间将从2小时缩短到1小时,杭温高铁连接至杭州西站,意为其重点不在于承接杭州-温州的城际交通(因为杭州西站离杭州城区极远),而是便于温州、和沿途义乌的商旅和务工人员北上。

(6)合福高铁是北京到福州的唯一路线,也是福建北上的唯一线路,但目前蚌埠-北京段需要接入京沪高铁,而徐蚌段运力极端饱和,只有京雄商高铁按计划26年通车后,这段路线的运能才能充分释放。

(7)合新高铁已开工,预计27年通车,以后青岛、烟台将获得西南方向的出口,直达合肥,进而通过合肥向西、向南、西南;京沪二线也将获得西南出口。

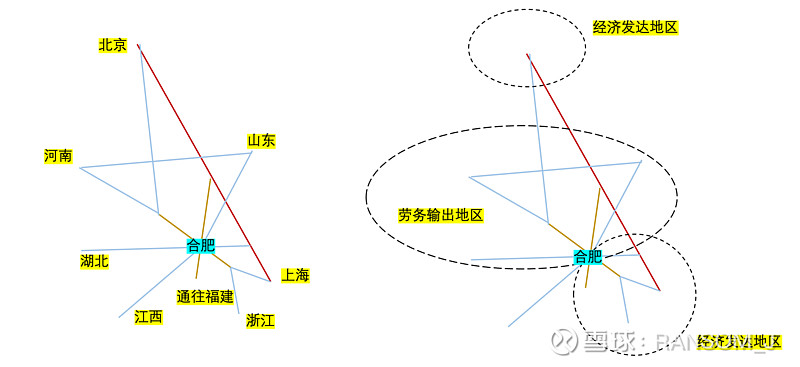

(8)京福安徽的营收来自跨线列车收费,投资已经完成,折旧和财务费用也已确认,但由于安徽建设超前于周边省份,安徽以外的延长线如何建,才决定了京福安徽能吸引多少跨线列车,增加的车次都是利润。2020年的时候,京福安徽是一个孤岛,5年后,京福安徽将成长为扼住浙江、福建、广东、山东的咽喉的怪物,延长线直通北京、上海、杭州、温州、福州、深圳。

(9)如何跟踪京沪高铁的跨线业务?应该像化工行业一样盯着产能投放,即周边铁路网的规划建设。

(10)22年,商合杭高铁湖杭段通车;23年,昌景黄高铁通车;24年,沪苏湖高铁通车;26年,京雄商高铁通车;27年,合新高铁通车···就像长江电力每几年并入一个电站,区别是长江电力要花钱,而京福安徽一次投入后再不用花钱···现在是2014年的长江电力?

图:1月7日春运首日,早上七点半摄于杭州东站,湖州-杭州段通车后,浙江去往安徽、河南方向的列车全部改道商合杭高铁