#新能源汽车# #比亚迪# $比亚迪(SZ002594)$ $比亚迪股份(01211)$ @今日话题 @雪球创作者中心

上一篇文章写了头部合资品牌的现状,今天接着和大家聊一聊,豪华车市场。

我们依旧使用,上险量数据作为依据(包含进口销量),通过从销量情况、销量结构和价格变化三个方面,来看一看以BBA为代表的豪华车市场,在今年到底有了哪些变化?

是不是BBA也真的开始一步一步“走下神坛“了?

一、销量情况:从BBA变成BBAT

1、市场整体数据:新能源+自主品牌正在快速改变格局

我们先来看一下整体的市场数据:

2022年9月,整体市场上险量为186.36万辆,同比增长8.6%;其中燃油车132.37万辆,同比下滑4.81%;新能源53.99万辆,同比增长65.85%;新能源月度渗透率为28.97%。

1-9月,整体市场上险量为1469.90万辆,同比下滑4.44%;其中燃油车1114.17万辆,同比下滑18.11%;新能源355.73万辆,同比增长100.23%;新能源年累渗透率为24.10%。

再来看分类的市场结构:

2022年1-9月,自主品牌上险量为587.76万辆,同比增长5.98%;市场份额为39.99%,比去年同期提升3.93个pct。

合资品牌上险量为594.60万辆,同比下滑12.63%;市场份额为40.45%,比去年同期下降3.79个pct。

豪华品牌上险量为287.54万辆,同比下滑5.12%;市场份额为19.56%,比去年同期下降0.14个pct。

可以说,通过这两组数据,基本上可以看出今年的市场趋势:新能源车快速替代燃油车,以及自主品牌快速替代合资和豪华品牌。

曾经高高在上的豪华品牌代表BBA,无论是绝对销量还是销量份额方面开始触顶下滑了。

2、豪华品牌数据:BBAT格局初现

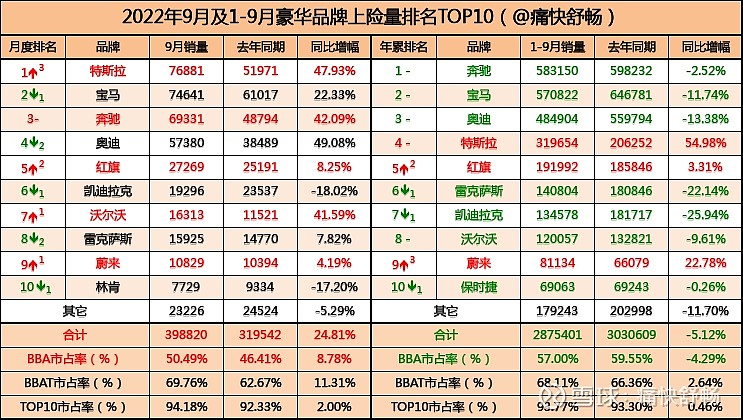

接下来我们来看一看具体豪华品牌的销量榜单:

特斯拉销量76881辆,成功超越宝马、奔驰成为豪华品牌销量冠军,同比更是增长了47.93%。

宝马销量74641辆,位居第二,同比增长22.33%;奔驰销量69331辆,位居第三,同比增长42.09%;奥迪销量57380拉辆,位居第四,同比增长49.08%。

可能很多朋友都会说,BBA的同比数据不是挺好看的么?

真实原因在于:去年的7-10月正是各个合资车企饱受芯片短缺困扰的时间段。所以,今年同期有20%以上的增长也是正常的。

关键BBA的年累数据和去年同期相比还是下降的,这就比较有意思了。

1-9月,奔驰销量583150辆,排名第一,同比下滑2.52%;

1-9月,宝马销量570822辆,排名第二,同比下滑11.74%;

1-9月,奥迪销量484904辆,排名第三,同比下滑13.38%;

有些朋友会说:4月份华东地区受影响比较大,损失1个多月的销量,所以同比下滑10%左右也合理呀。

但是,我们一样要看到两点:第一,2021年受到“缺芯”的影响,各个豪华品牌(除了宝马)已经出现了5%左右的下滑了。第二,在疫情之后,这次推出的购置税减半政策把“单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车”也纳入其中,实际上对于豪华品牌的入门车型而言是利好。

因此,只能说在1-9月BBA之中没有受到太多影响的只有奔驰,宝马和奥迪还是受到了明显的影响。受影响更为严重的是二线豪华品牌:雷克萨斯、凯迪拉克的销量同比下滑均超过20%。

前9个月,实现销量同比增长的只有特斯拉、红旗和蔚来,他们分别增长为:54.98%,3.31%和22.78%(本质上也符合:新能源+自主品牌的大趋势)。

如果豪华品牌中,扣除特斯拉之后,我们会发现,整体豪华品牌的销量下滑超过6.11%。可以说,今年的豪华车市场,就是特斯拉+蔚来表现亮眼了。

从月均销量来看,奔驰和宝马月均销量超过6万辆,奥迪有些掉队在5万辆左右,特斯拉月均销量大于3.5万辆,红旗、凯迪拉克、沃尔沃和雷克萨斯的月均销量大于1万辆。

最晚到明年,我们可能可以看到,头部豪华品牌的格局就演变成为BBAT,甚至是BBTA的格局了。

二、销量结构:奔驰越来越豪华,宝马主推国产化、奥迪开始掉队了

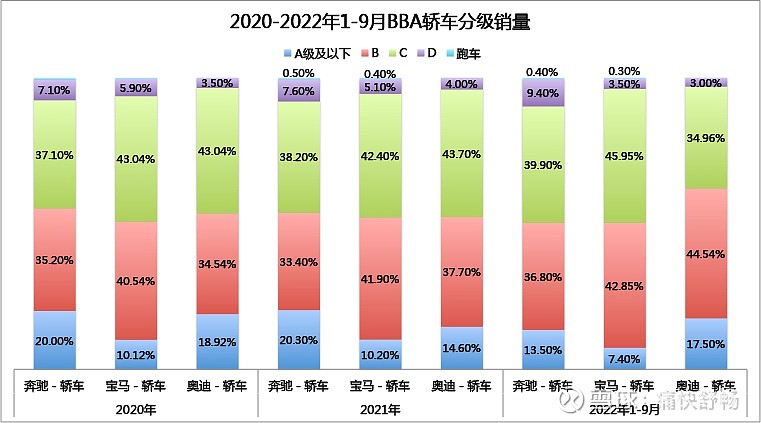

我们接着来看2020-2022年BBA各级的轿车和SUV的销量结构变化。

1、轿车市场(含进口):奔驰、宝马聚焦中大型及以上高利润车型

在A级及以下市场上,奔驰入门轿车的占比已经从21年的20.3%缩减到22年1-9月的13.5%;宝马入门轿车的占比从21年的10.2%缩减到22年1-9月的7.4%;奥迪则从21年的14.6%提升为22年的17.5%。

在B级市场,宝马3系的销量领先,其次是奥迪A4,奔驰C级第三,但三款产品的累计销量差距也就是在1万辆左右。

在C级市场,这是BBA最为主力的市场,宝马5系13.44万辆,奔驰E级11.08万辆,奥迪A6L只有8.85万辆。奥迪的明显在更高级别的市场开始掉队了。

在D级市场,都是各家的旗舰进口车型为主,仅奔驰的份额在增加,占比接近10%,宝马与奥迪的旗舰轿车占比都只在3%左右,还有继续下滑的趋势。奥迪则是最没有存在感的,旗舰轿车的份额比去年减少了超过8个百分点。

从轿车市场的结构来看:奔驰和宝马在不断缩简入门销量,增加E级以上产品销量,只有奥迪通过增加入门产品销量来维持整体销量。

如果我们对照奔驰今年发布的战略来看:强调利润为先、强调百万元以上车型是奔驰最大的优势,缩减A级车市场的产品规模与投资。就会对这样的销量结构表现丝毫不觉意外了。

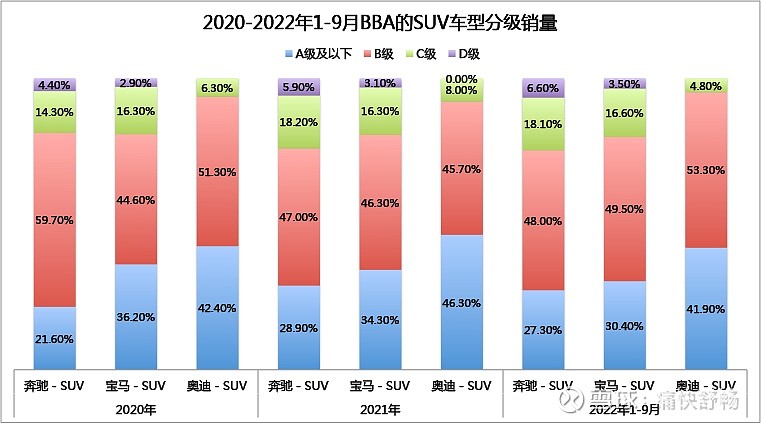

2、SUV市场(含进口):奥迪只能通过入门级产品维持销量

SUV的销量结构和轿车是基本一致的。

奔驰和宝马都在缩减A级SUV的销量和规模,逐步聚焦于B级及以上的高利润产品。而本就缺少旗舰级SUV的奥迪,在大型SUV方面可以说是空白,即便下探到中大型SUV,奥迪的销量占比也仅仅只有4.8%。而奔驰与宝马的旗舰级SUV(中大型+大型),销量占比分别达到了24.7%和20.1%。

所以,为了维持销量,奥迪不得不提升入门级SUV产品的销量,导致A级及以下SUV的销量占比超过了40%,而奔驰和宝马同级别产品的占比都只有30%左右。

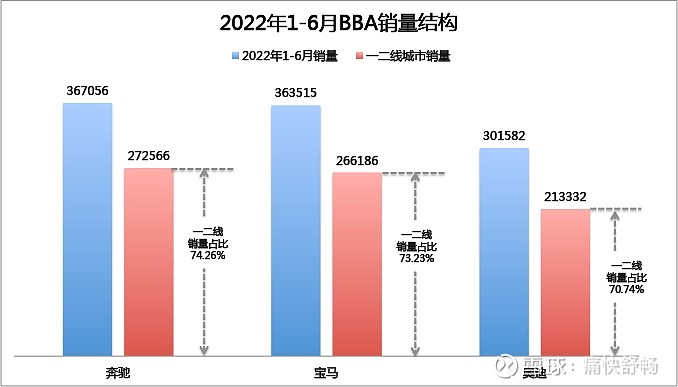

3、BBA的销量结构:奔驰、宝马一二线销量占比超过三分之二

我们再来看一看奔驰、宝马和奥迪在不同量级城市的销量占比:奔驰在一二线城市的销量占比为74.26%,宝马为73.23%,奥迪最低为79.74%(特斯拉反而是最高的93%)。

结合数据,其实结论非常清晰了:奔驰聚焦更加高端的市场,而缩减入门产品和销量;宝马通过X5的国产,通过进一步加速中高端车型的国产化来进一步提升销量;奥迪则面临着严重的产品力不足,只能通过价格杠杆和多销售入门车型来保持住销量了。

三、BBA的均价水平:奔驰50万+,宝马40万+,奥迪30万+

我们再来看一下BBA在今年上半年的产品价格结构及均价水平。

奔驰:40万以上价位产品的销量占比从21年上半年的54.60%提升到62.30%,带动整体均价从去年同期的48.6万元提升到50.9万元,提升了2.3万元;

宝马:40万以上价位产品的销量占比从21年上半年的54.40%提升到60.50%,由于X5的逐步国产导致整体均价没有变化,维持在40.3万元;

奥迪:40万以上价位产品的销量占比从21年上半年的53.50%下滑到48.40%,从而导致整体均价从去年同期的32.8万元下降到31.8万元,下降了1万元;

从三个豪华品牌的均价水平来看:奥迪无论是销量结构还是均价水平已经开始全面落后于奔驰和宝马了。即便奥迪选择降价保销量,2023年也非常有可能被特斯拉所超越。

四、BBA转型的困局:豪华品牌们正在逐步走下神坛!

通过前面整体市场的数据,我们能够看到趋势:新能源和自主品牌在快速改变市场。

那么BBA的销量结构中,新能源到底是否给力呢?

1、整体销量结构:

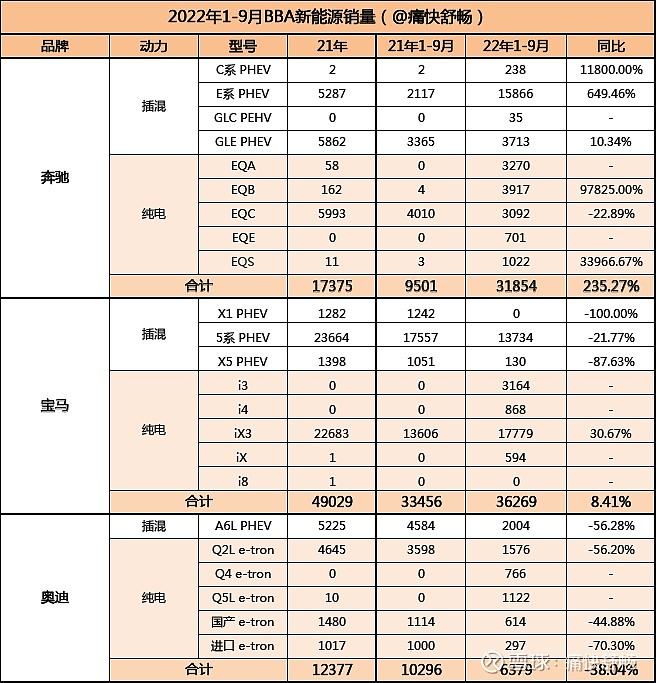

奔驰:1-9月燃油车销量55.13万辆,同比下滑6.26%;新能源销量3.19万辆,同比增长235.27%,新能源占总销量的5.46%。

宝马:1-9月燃油车销量53.46万辆,同比下滑12.84%;新能源销量3.63万辆,同比增长8.41%,新能源占总销量的6.35%。

奥迪:1-9月燃油车销量47.85万辆,同比下滑12.92%;新能源销量0.64万辆,同比下滑38.04%,新能源占总销量的1.32%。

BBA燃油车的销量都是出于加速缩减的状态,同时他们的新能源占比也远低于整体市场的渗透率。

其中,奥迪是唯一的燃油车和新能源销量都是同比下滑的品牌;奔驰则依靠插混的销量增长赢回了部分市场;而宝马依旧是在纯电领域走的最快的豪华品牌。

2、新能源销量结构:

宝马新能源销量最好,也是今年纯电车型投放最多的豪华车企,今年共有3款纯电车型在售,其中iX3是BBA新能源的明星车型,1-9月销量17779辆。

奔驰在去年推出了E系插混车型,在今年1-9月销量15866辆,带动了奔驰新能源整体销量的增长。但是,主力的EQA/B/C甚至到EQE和EQS的销量表现平平。

奥迪虽然通过上汽奥迪推出了Q5L e-tron车型,但今年的销量表现依旧可以用惨淡来形容——只有1122辆,还不及宝马iX3的销量零头。

BBA在新能源领域转型的乏力也可以通过各家车型的价格变动看的出来:奔驰EQS曾经一度降价30万+;宝马iX3也是在全系官降7万元后,才实现销量的些许突破;Q5 e-tron顶配的正式上市价格,比预售价降低了3.05万元,即便如此销量表现也依旧不佳。

在燃油车时代,“官降”对于任何一个豪华品牌而言,都是非常罕见的事情。但是,在新能源领域,上述的官方降价现象则是层出不穷。

这也从另外一方面体现出,豪华品牌新能源转型的所面临的困局——用燃油车的方式来造新能源。这也直接导致与特斯拉等新势力相比,BBA在新能源产品力上的大幅落后(已经是不争的事实了)。

传统燃油车的销量在下滑,而新能源产品有不给力,BBA们似乎已经有点赶不上这个时代了。

写在最后

以BBA为代表的豪华品牌销量下滑,意味着豪华品牌们很难继续通过简单的产品投放、渠道扩张获得增量人群了。所以,奔驰和宝马更加强调利润为先,并尽可能提高存量市场的毛利率。

但在汽车行业全面向新能源转型的阶段,如果传统豪华品牌继续一味强调提高毛利、利润优先,这在本质上就是保守,甚至属于躺平,未来必须要面对的是销量和份额的进一步萎缩。

如今,即便强大如BBA——曾经占据了60%的豪华车市场,也将面临新能源+自主全新品牌崛起的双重挑战!

时代的车轮从来都是滚滚向前,并不会以某些品牌的保守而停下来!