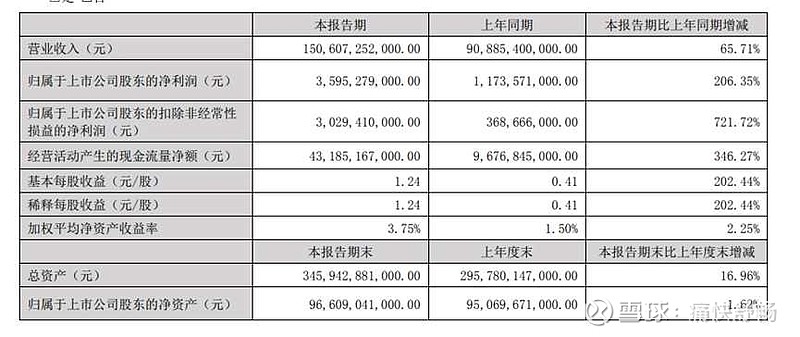

8月29日晚,比亚迪公布了2022年上半年的业绩,2022年上半年比亚迪实现了营业收入1506亿元,同比增长65.71%,归母净利润35.95亿元,同比增长206.35%,扣非净利润达到30.29亿元,同比增长721.72%,销量为646399辆,同比增长162.03%。

2022年上半年,对比亚迪而言,可谓是销量、营收和利润“三丰收”,并创下了历年同期新高。

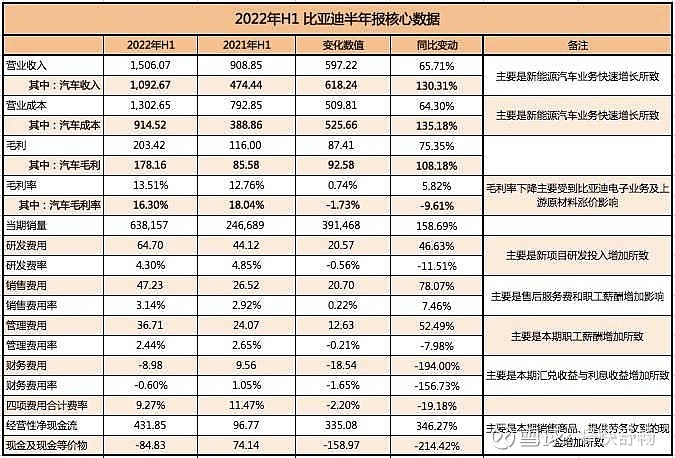

除此之外,比亚迪上半年无论是整体还是汽车板块的毛利率和净利率也同时出现同比增长。其中整体公司的毛利率和净利润率,分别增长了0.75和个0.62pct,来到了13.51%和2.61%;汽车板块业务的毛利率和净利润,分别减少了1.73个pct,增加了1.94个pct,来到了16.30%和2.71%,其中毛利同比增长108.18%,净利润同比增长709.95%。

比亚迪第二季度营业收入为837.8亿元,同比增长67.92%,环比增长25.37%,归母净利润为27.87亿元,同比增长197.67%,环比也上升了244.74%,扣非净利润为25.15亿元,同比增长458.6%,环比增长389%。

1、对不起,“增收不增利”的帽子比亚迪不带了

2022年上半年,比亚迪成功摘下增收不增利的帽子,利润增速远超销量及营收增速。上半年比亚迪实现了营业收入1506亿元,同比增长65.71%,归母净利润35.95亿元,同比增长206.35%,扣非净利润达到30.29亿元,同比增长721.72%。

其中在疫情肆虐的第二季度,比亚迪依靠全产业链的优势,不仅仅保持销量的持续增长,更是创造了利润增长新高(归母净利润为27.87亿元,同比增长197.67%,环比也上升了244.74%)。

具体到新能源汽车和手机两大大业务来看,比亚迪汽车业务占比为72.55%成为绝对的营收和利润贡献的主力,相比去年同期增加了20.3个百分点(一改过去各自占比50%的局面);反观手机板块,受手机市场整体下滑的影响,比亚迪电子营业收入同比下滑4.78%,毛利率下降近一个百分点至6.98%。

而另一核心业务汽车、相关产品及其他产品却表现极佳,从此前两大业务各占半壁江山的占比变为如今汽车业务独领风骚,在上半年实现营业收入1092.67亿元,同比增长130.31%,营收占比高达72.55%,相比去年同期增加了20.3个百分点。

2、捅破了利润的窗户纸,比亚迪整体的利润增速赶上并超越新能源车销量增速

2022年上半年比亚迪的乘用车销量高达63.82万辆,同比增长158.69%(纯电动销量为32.35万辆,同比增长246.23%;插电混动销量为31.46万辆,同比增长454.22%;燃油车大幅下滑),在上半年新能源市场的市占率高达24.7%,相比2021年同期增加7.5个百分点。其中一季度销量为28.47万辆,二季度达到35.34万辆(同比增长153.26%,环比达到24.1%)。

我们对比来看,比亚迪的上半年的归母净利润和扣非净利润的同比增速分别达到206.35%和721%,全面超越上半年的乘用车销量增长速度,其中二季度比亚迪的归母净利润和扣非净利润同比更是达到197%和458%,环比也上升了244%和389%,大幅超过了销量的增长速度。

随着比亚迪的新能源汽车产品的规模效不断加大,比亚迪的单车净利从2021年H1的828元,增加到2022年H1的4577元,同比增长了452.38%。得益于比亚迪上半年的两次提价和上游价格的变动,让比亚迪Q2的单车净利达到7800元,与Q1的2800元相比,单车净利润增加了近5000元。这也进一步说明,随着燃油车的全面停产,高价值产品结构的优化,比亚迪的单车利润水平正得到有效加强,预计下半年的单车利润有望达到10000元水平。

3、两个超能力:超强的固定资产投资能力和超强的现金流创造能力

在22年H1比亚迪的固定资产达到了699.25亿元,与去年年底相比,增加了87.03亿元;在建工程达到了342.56亿元,与去年年底相比,增加了139.78亿元。增加的固定资产也好、在建工程也罢,全部都是源自2021年8月开始的高速的产能扩张——这样的产能扩张,让比亚迪的产能从2021年年报披露的60万辆,增加到2022年年底的220万辆,这也是比亚迪销量超预期增长的最大保障。

而超强的现金流创造能力也是比亚迪能够快速扩张的最大保障,22年H1比亚迪的经营性现金流为431.85亿元,比去年同期增长了346.27%,也远超销量增速。经营性现金流不作为最能体现经验成果的数据之一,是不同于包含了融资性现金流的储备现金与现金等价物(很多朋友会拿蔚小理的几百亿储备现金来比较)。

超强的现金流,一方面,包含了经营的实质效果,另外一方面也会反映作为强势主机厂对于上下游供应商的占款能力(第四点会说)。

2022年的比亚迪,不仅仅有超强的现金流,更有高速的产能扩张——而,这就是比亚迪在新能源时代扩张期交出的最好的答卷。

4、隐藏的技能,是营运能力的全面提升

从应收账款周转天数、应付账款周转天数、存货周转天数、现金转化周期和占用产业链资金,这5个数据来衡量比亚迪运营能力。

应收账款周转天数:这个时间越短越好,从20年Q1到22年Q2,44天的应收账款周转天数处于比亚迪近3年来最好的水平。

应付账款周转天数:这个时间越长越好,基本上反映了对供应链资金的占用,115天也是出了22年Q1以外,最好的数据了。

存货周转天数:一方面说明了生产效率,另一方面也说明了产量=销量,69天是历史上最好的数据了。

现金转化周期:这个时间也是越短越好,甚至到了22年Q2这个数据居然成为负数了,负数意味着预订的订单量远远大于可交付的订单量。

产业链资金占用:到22年Q2比亚迪占用的产业链资金在790亿元,对比一下20年Q1和Q2的数据,就明白仅仅2年不到的时间里,比亚迪在行业里的地位已经产生了翻天覆地的变化。

这里也有一组数据可以佐证:2020年,比亚迪的市占率为2.13%,在品牌榜排名14名(自主品牌第5名);到2021年,比亚迪市占率为3.44%,在品牌榜排名第5名(自主品牌第2名);进入2022年H1,比亚迪市占率为6.8%,在品牌榜排名第4名(自主品牌第1名)。

这些都是实打实的进步。

写在最后

大家都关注到的一些数据在昨天的简评中都写了(比如研发费用啥的),就不再浪费大家时间了。

比亚迪在迈过规模的门槛,并顺利捅破利润的窗户纸之后,将会迎来更加辉煌的下半年:预计下半年的销量在100-120万辆,对应的营收大约在1700-2000亿元左右(如果计算上比亚迪电子,应该在2300-2500亿元,对应全年营收应该在3800-4000亿元),按着单车盈利8000-10000元计算,意味着仅仅在下半年还有90-120亿元的利润可以兑现(对应到全年,应该在125-155亿元)。

更为重要的是:比亚迪不断向上的品牌和单车均价,不断向好的运营数据,以及不断丰富的品牌矩阵,慢慢的会让所有人相信——新能源乘用车业务不仅能盈利,比亚迪也能够具有持续盈的能力,成为“新能源汽车的领导者”!