@今日话题 $比亚迪(SZ002594)$ $比亚迪股份(01211)$

年底了,结合最新的信息给大家整理一篇关于近期综述和2022年的展望。

一、整车销量:

目标75万辆左右,其中新能源60万辆,目前看来大概率是能够实现的。这意味着11月和12月,两个月至少需要19万辆的新能源产能。

销量目前不愁,DM-i订单还有16万+,前期交付也只是解决了大部分6-7月前的订单,8-9-10三个月的订单尚未全面展开交付。在目前订单积压的情况下,DM-i车系的月度新增订单在5-6万辆。

二、电池情况:

2021年电池规划产能在100GWh,目前公告的装机量为27.99GWh,其中约有3GWh左右的储能+4GWh左右的外供。预计2022年规划产能165GWh左右,电池装机量在保守的预估在70GWh,其中外供20GWh左右(含储能);乐观预估装机量在80GWh左右,其中外供30GWh左右(含10GWh储能)。

三、明年目标:

2022年,新能源产销目标预计在110万辆,燃油车预计10万辆左右,实际品牌销量目标在120万辆左右。其中,纯电与插混的比例为2:3(说3:2那绝对是对DM-i有误解),相应的插混销量在60-70万辆,纯电销量在40-50万辆左右,基本符合年初电话会议上老王透露出来的8+3的产能规划(这个数据已经包含部分常州工厂新增产能)。

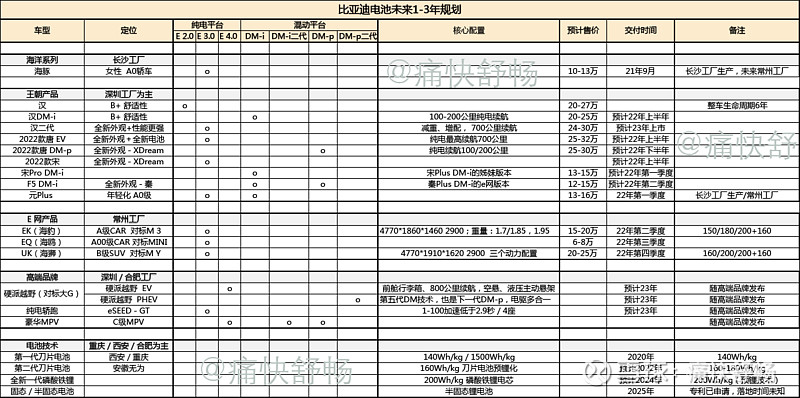

四、新车规划:

从今年广州车展到2022年广州车展,大约有9款新车,其中PHEV4款,BEV5款;外加一个隐藏款,不太确定是否会发布。

1、PHEV新车:全部都已经进入工信部目录

H1推出:宋pro DMI, F5 ,汉DM-i(北京车展前后推出)

H2推出:宋 MAX DM-i,大概率还有一款隐藏款MPV车型—夏(插混)

2、BEV新车:元Plus已经进入工信部目录。比亚迪非常有可能在最近的车展上公布关于海洋系列的总体规划,所以具体海洋系列的新车保持持续关注就好了。

H1推出:元Plus ,海豹(X-Ocean-对标Model 3),22款唐EV(700公里续航)

H2推出:海鸥(A00级),海狮(B级SUV-对标Model Y)

随着2022年的新车陆续推出,基本上比亚迪的新能源就已经覆盖了6-30万价格区间,从A00级-B级的轿车+SUV+MPV的全部车系。

3、几个有意思的点,初步整理如下;

1)纯电产品线策略——6-30万主流价位区间全产品覆盖

纯电轿车产品线:推出A00级(或者A0-级)的海鸥主打6万+的入门市场(6-9万),A0级海豚主打10-12万市场,秦Plus EV 主打12-15万市场,预计海豹将会主打15-20万市场,汉EV主打20万+市场(形成了从6-20万+的连续的轿车产品布局);

纯电SUV产品线:元Pro EV 主打7-9万市场,元Plus EV 主打12-16万市场(预计),宋Plus EV 主打15-20万市场,海狮(预计)主打20-25万市场,最新的唐EV(新一代能量密度150Wh/kg的刀片电池)主打25万+市场

纯电出行市场:D1+e2+e6+e9四个不同产品对应不同的出行需求

2)混动产品线策略——主打爆款+双车战略(针对主流热销爆款产品,以内部竞争的形式,抢占更多市场)

混动轿车:F5+秦Plus DM-i,主打10-13万市场,汉DM-i主打20万+市场;目前来看,还缺少一个主流的B级混动车来覆盖15-20万元的市场(大概率暂时用汉DM-i入门版替代)

混动SUV:宋Pro DM-i主打13-15万市场,宋Plus DM-i主打15–20万市场(宋Plus DM-i AWD版本主打20万元市场),唐DM-i 主打20万+市场;

混动MPV:宋MAX DM-i主打15-20万元紧凑级市场,夏 主打20-30万元市场(对标GL8)

五、盈利预期:

整车的毛利与之前透露的信息并没有本质差异,BEV车型毛利率大约在20+%,PHEV车型毛利率大约在10+% 。

按照目前纯电55%插混45%的销售结构,预计2021年整车总体的毛利率应该在17-18%,与去年全年相比降低1-2个pct,基本上符合行业面临的上游原材料价格上涨的波动幅度。

六、经销网络:

2022年开始,“双车+双网”的竞争策略大概率会大力推行,并且会给予E网投入更多的车型,希望能够通过竞争近一步提升比亚迪经销商的服务综合能力。

2023年开始,全面进入“三网”并行的状态——E网主打年轻化+王朝主攻主流市场+全新高端品牌直营。

七、高端品牌:

之前透露是2022年春节前公布品牌名称;2022年(下半年或年末)开始预热;2023年初高端品牌正式亮相(主要指具体车型),还是一样的发布及交付策略(最多延后1-2个月交付)。

高端品牌的整体价格定位是:50-80w的产品,不会是传闻中的30万+,而是50万+;

结合目前信息,至少储备三款车型备选:

SUV车型:主打硬派越野,对标大G(见面会上提及);

MPV车型:主打豪华商用,对标埃尔法(长江在微博多次征求意见);

轿跑车型:主打性能,目前比亚迪贵宾厅里展示eSEED-GT就是原型车。

八、未来投资:

今年公司主要的投资集中在扩产方面,无论是电池工厂还是整车工厂,以及半导体工厂。预计,明年的投资将会超过今年,特别是在电池与整车工厂方面,不仅仅有原有工厂扩建、建成工厂收购,更多会看到电池工厂的扩建与新建(以及部分上游资源类的合作)。