$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $比亚迪股份(01211)$

5月21日,在股东大会上宁德时代董事长曾毓群对外透露,宁德时代将于2021年7月前后发布钠电池。再叠加上比亚迪王传福对于动力电池上游的锂资源不受控的担忧,引发了动力电池的自然资源约束的讨论。

5月下旬,IEA(国际能源机构)发表了一篇资源约束的报告《The Role of Critical Minerals in Clean Energy Transitions》,在这篇报告里面明确提出:“目前对人类至关重要的矿物元素,其供应和投资计划远远不足以支持光伏、风电以及电动汽车的加速部署”。这里需要注意的,仅仅是加速部署就已经难以承受了,如果是全面替代(特别是在现有的光伏、风电以及电动汽车技术路线下)从资源约束的角度几乎是一个不可能完成的任务。

结合昨天的文章《明天是纯电的,但今天是插混的》(网页链接)以及宁德钠电池、比亚迪主导的酸铁锂电池的重新回归,让关键自然资源的约束在当下开始凸显其重要性了。接下来,就基于这份报告解读一下站在全球视角的动力电池自然资源约束以及宁德钠电池发布的一些思考。

1. 动力电池的核心矿物资源:锂、镍、钴、铜以及稀土是制约清洁能源特别是电动汽车发展的核心元素

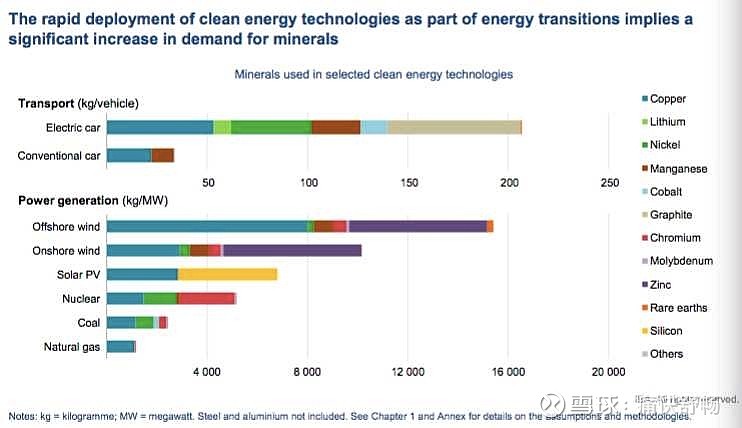

传统能源与清洁能源对于核心矿物元素的需求对比

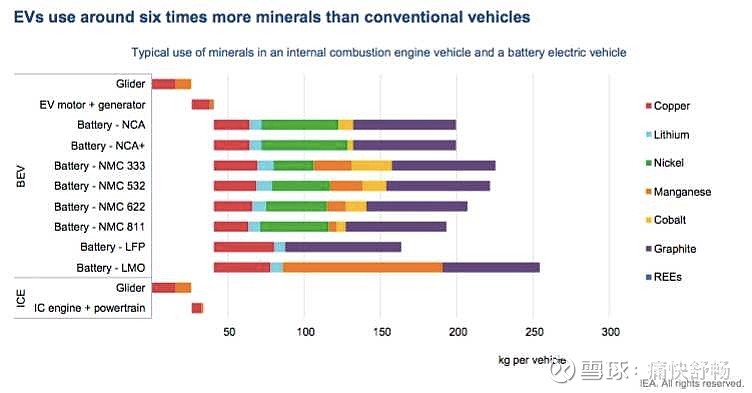

一辆典型的电动汽车所需的矿产资源是传统汽车的6倍,而陆上风力发电厂所需的矿产资源是燃气发电厂的9倍。自2010年以来,随着可再生能源所占份额的上升,一个新的发电容量单位所需的平均矿物量增加了50%。向清洁能源的过渡意味着从燃料密集型系统向材料密集型系统的转变。

在满足《巴黎协定》目标的情况下,未来20年,清洁能源技术在总需求中的份额将大幅上升,铜和稀土元素占40%以上,镍和钴占60-70%,锂占近90%。电动汽车和电池储存已经取代消费类电子产品,成为锂的最大消费项,并将在2040年取代不锈钢,成为镍的最大最终用户。

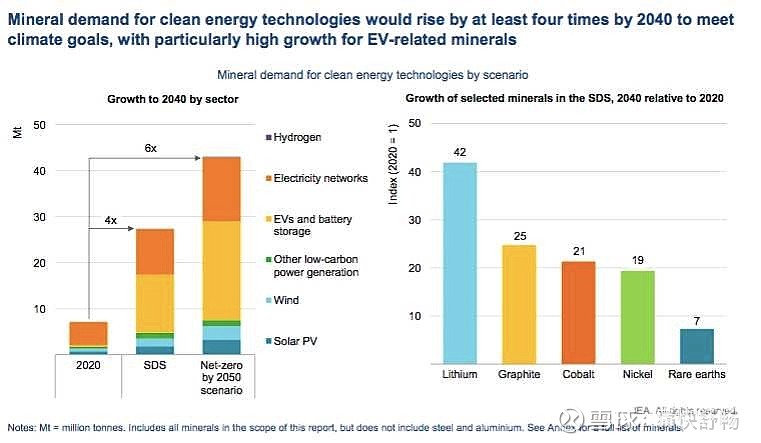

清洁能源对于核心矿物资源的需求预测

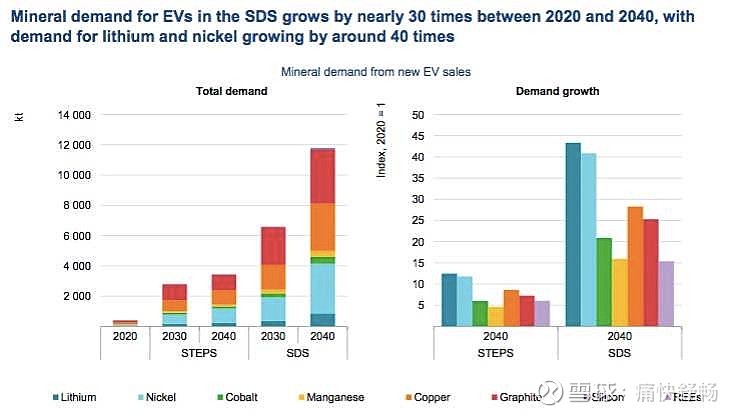

如果要实现《巴黎协定》的目标(气候稳定在“远低于2°C“全球气温上升”),这意味着到2040年,清洁能源技术的对矿产需求将增加四倍(2050年碳中和的目标下,将增加6倍)。其中,电动汽车和电池储能的矿物需求是最主要的。锂作为核心矿物资源,到2040年SDS(激进发展路线)中的需求增长超过40倍(STEPS-常规发展路线-增长也超过30倍),其次是石墨、钴和镍(约20-25倍),稀土元素的需求比2020年高出3-7倍,随着电网的扩张意味着同期对电力线的铜需求增长超过100%。

对于电动汽车而言,锂、镍、钴、锰和石墨对电池性能、寿命和能量密度至关重要。稀土元素对永磁体是必不可少的,同时电力网络需要大量的铜和铝,铜是所有电力相关技术的基石。锂、镍、钴、铜、稀土是电动汽车发展过程中核心的矿物质元素。

然而,仅仅就锂、钴和稀土元素而言,全球前三大生产商控制着全球四分之三的产量。地理集中度高,新矿产投产周期长,将严重制约电动汽车高速发展的可持续性。

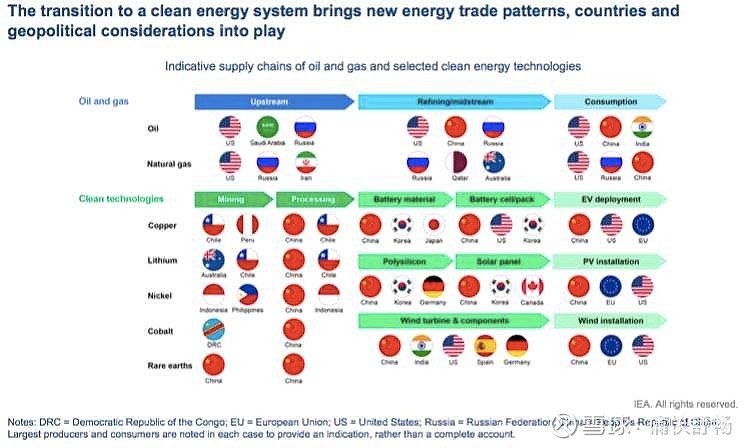

2. 2019年全球资源的主要生产国

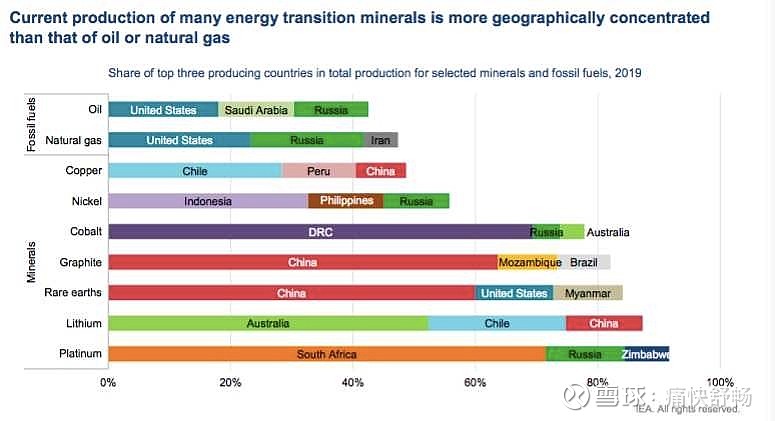

油气和清洁能源技术的供应链

从矿物资源角度来看:南非和刚果民主共和国分别占全球铂和钴产量的70%左右,中国占2019年全球稀土元素产量的60%。铜和镍的供应情况稍有不同,但仍有一半左右的全球供应集中在前三大生产国:智利、秘鲁和中国。

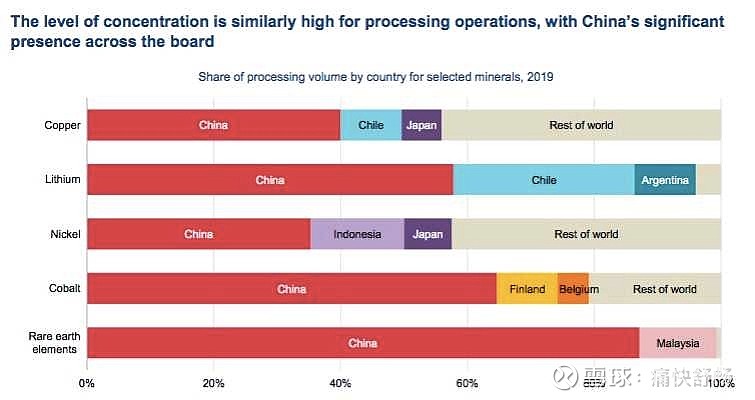

矿物资源加工集中度

从加工和精炼的角度来看:中国有着很大的影响力,中国的镍精炼份额约为35%,锂和钴精炼份额为50-70%,稀土元素加工(将开采的产出转化为氧化物、金属和磁铁)精炼份额高达90%。

从全球产业链条的角度来看:矿物中相对集中在少数国家,加工和精炼中国占据强大的市场份额,清洁能源投资方面,中国也领先于欧盟与美国。可能这就是美国总统对于“美国电动汽车产业落后中国”的发言的背景吧。(值得注意的是,在整个产业链条上,欧盟和日本基本属于缺席的状态,这会不会就是德系、日系对于纯电动汽车产业发展变革缓慢无比的一个原因?)

3. 从石油安全到核心矿物资源安全

随着清洁能源的高速发展,矿物越来越被认为是一个保障能源系统良好运转的必要条件,从而在不远的未来能够取代石油成为清洁能源时代的战略物资。

石油一旦发生供应危机,将对所有燃油驱动行驶的车辆产生广泛影响。消费者驾驶汽油车或柴油卡车立即受到价格上涨的影响。相比之下,生产电池和太阳能电池板所需矿物的短缺或价格飙升,也将会直接影响到全新电动汽车或太阳能发电厂的供应,造成使用成本的大幅提高,进而影响到能源转换的周期与时间。

油气与核心矿物质资源的集中度对比

传统的油气供应主要集中在:美国、中东和俄罗斯三个区域,且三个主要产地的资源集中度在50%左右,同时也有相应的石油组织来全球协调生产与供应。但清洁能源所涉及的核心矿物资源,铜、镍、钴、石墨、稀土、锂、铂等自然资源高度集中在少数几个国家(主要是:南非、澳洲、中国、智利、印尼和刚果这六个国家),特别是钴、石墨、稀土、锂、铂等资源的集中度超过80%。如此高的集中度,势必会对矿物质资源的生产与供应带来巨大风险。

无论对于石油还是矿物质而言,可靠供应的威胁可能对整个能源系统产生深远影响。因此,对石油安全的担忧(如计划外供应中断或价格飙升),在核心矿物资源上也同样存在。特别是核心的数中矿产都有其自身的复杂性和供应动态,将直接影响矿物质供应的稳定与可靠性。

4. 从GWh时代到TWh时代的挑战:

IEA对于汽车动力电池的需求预测

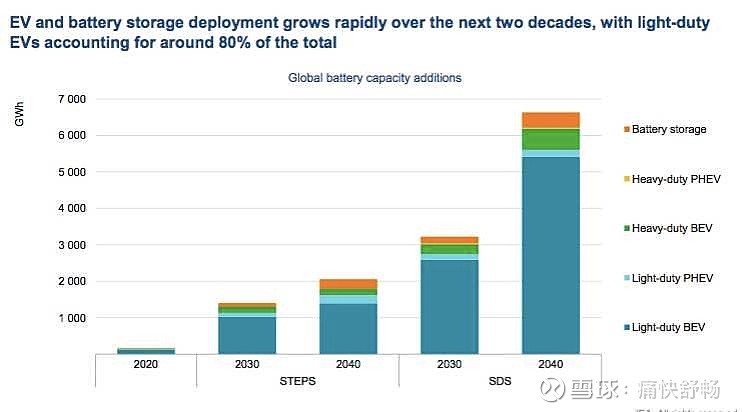

根据IEA数据(《IEA全球电动车展望》),在2020年全球电动汽车销量增长40%,达到300万辆左右,市场份额超过4%。截至目前,全球有1000+万辆电动车上路。然而,为了实现全球气候目标,到2030年,电动汽车的销售份额需要迅速攀升到40%左右(当年销售份额),这样将大副增加动力电池的需求量。在2040年最激进(SDS)的情况动力电池需求超过6TWh,即便是保守情况下动力电池需求也超过2TWh。

纯电动汽车与燃油车的矿物资源需求

纯电动汽车中的大多数关键矿物都来自于电动机和电池的需求。对于单台大容量的电动汽车而言,由于对电池的材料需求是直接和重量相关的,也就是单台车是按照200kg为单位的,对铜、锂石墨的需求并不低,内燃机对于这些金属的需求比纯电少了1/6。

电动汽车发动机:可以分为永磁同步电机和异步感应电机。其中永磁电机具有最高的效率和功率密度,由于使用稀土元素使其价格昂贵。除钕(0.25–0.50 kg/辆)和其他稀土元素(0.06–0.35 kg/辆)外,永磁电机还需要铜(3–6 kg/辆)、铁(0.9–2 kg/辆)和硼(0.01–0.03 kg/辆);感应电动机:具有成本较低的优点,但由于铜绕组的电气损耗,其效率一般。虽然感应电机不需要稀土元素,但转子笼和铜定子需要大量的铜(11–24 kg/辆车)。

电池:用于电动汽车和储能的锂离子电池由电池组中包含在电池模块中的电池芯组成。电池通常占电池总重量的70%至85%,并且在活性阴极材料(例如锂、镍、钴和锰)、阳极(例如石墨)和集电器(例如铜)中含有许多矿物质。其余的模块和组件主要由铝、钢、冷却剂和电子部件组成。

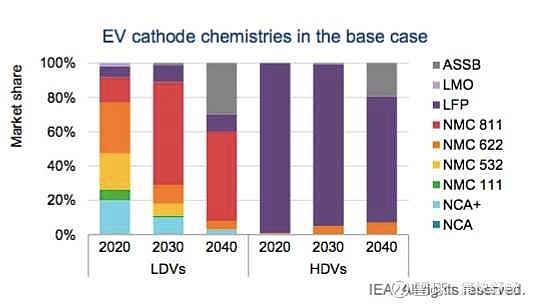

对每种矿物的需求因阴极和阳极化学性质的不同而有很大差异。例如,镍锰钴氧化物(NMC)111电池通常需要比镍钴铝氧化物(NCA+)电池多出近8倍的钴,但需要一半的镍。磷酸铁锂(LFP)电池不需要镍、钴或锰,但需要比NMC电池多50%的铜。(从资源约束角度来看,即使是8系(钴占比含量最低的三元产品,以811为例)为主打的产品,对钴的需求也还是太大了。而钴的资源70%集中在刚果,可想而知供应链的风险了。)

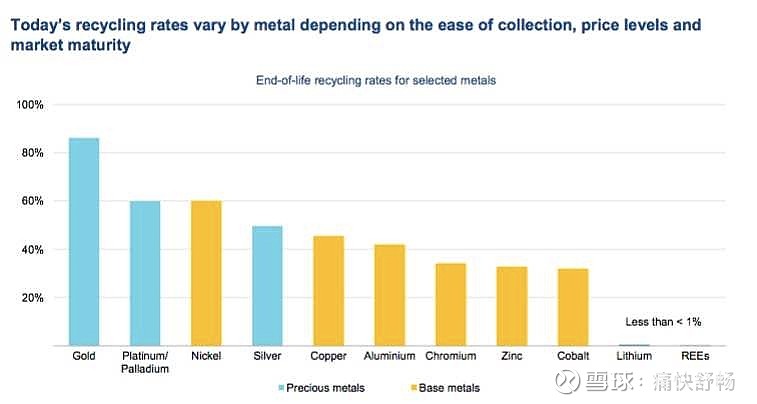

金属资源回收效率

进入TGh时代后,矿物资源的缺口,也引发了未来电池进入大规模退役以后的回收浪潮。但是当下镍、钴的回收率还可以看,但锂和稀土几乎没有全球回收能力,原因是有限的收集和技术限制(例如热力学和冶金回收中的锂反应性)。也就是说,全球对于锂和稀土资源供给(电池和电机的核心矿物资源),还是围绕一次资源提取供给为主。

在GWh时代,中国占据部分先发优势,但到了TWh时代,整个产业对于资源约束的焦虑开始蔓延,于是也就有了比亚迪的回归磷酸铁锂的刀片电池,有了宁德时代的钠电池等一系列行业顶级玩家的尝试与实践。但无论如何,现有上游矿产的投资周期和动力电池扩产需求是无法匹配的,如果现在资源端不赚钱减少投资,后面带来的危害更大。这里到底如何博弈从电动汽车发展,动力电池供给到上游矿产的开发,这并不是一家公司的事情,也是后续欧美发展独立的动力电池产业链必然考虑的问题。不仅仅需要各个地区持续大力度投资,更加需要更多的企业参与,未来纯电动车领域才可能有更好的发展。(从这个角度上讲,也是昨天文章《未来是纯电的,但现在是混动的!—我们是否低估了插混汽车的潜在市场?》https://xueqiu.com/5436386345/180788698z中所表达的,也许混动才是当下我们最应该大力推广的技术路线?)

5. IEA的建议:围绕降低阴极中的钴含量和追求更高的能量密度来构建动力电池体系

随着当前的技术和材料使我们越来越接近提高能量密度的理论极限,电池价格在未来的10-20年里开始趋于平稳,世界需要超越基于液体电解质的锂离子电池。电动汽车电池能量密度的显著提高和电池价格的急剧下降将需要打破目前的技术。锂金属阳极全固态电池(ASSB)的出现有望带来这样的突破。

配备锂金属阳极的ASSB的体积能量密度比目前使用传统石墨阳极的锂离子电池高出70%(Janek&Zeier,2016),使其成为未来电动汽车的理想电池。作为一个额外的优势,ASSB不需要昂贵的冷却系统,因为没有易燃电解质。同时,由于导电性的提高,它们在更高的温度下表现出更好的功能性,与液体电解质电池组相比,电池组的总成本可降低10–15%。

如果研究人员和制造商找到解决在未来五年内大规模生产这些新电池的技术与方法后,ASSB将在2030年前后与现有的锂离子电池展开竞争,从而启动下一代动力电池的竞争。目前,总部位于科罗拉多州的初创企业Solid Power已经与福特汽车公司(Ford Motor Company)和宝马集团(BMW Group)建立了合作伙伴关系,共同推进下一代动力电池的研发与生产。

而在当下,IEA建议:对于重型车辆,建议围绕磷酸铁锂(LFP)构建动力电池体系,乘用车围绕固态电池和高镍构建动力电池体系。

在激进(SDS)情况下,电动汽车的电池需求在2020年(160 GWh)到2040年(6200 GWh)之间增长了近40倍。在基本(STEPS)情况假设下,2020年至2040年间,矿产总需求增长了30倍,从40万吨增长到11800万吨。在这种情况下,电动汽车的电池需求仅增长了11倍,到2040年达到近1800 GWh,而矿产需求则增长了9倍,到2040年达到350千吨左右。

在激进(SDS)情况下,镍的需求量增长了41倍,达到330kt,而钴的需求量仅增长了21倍,因为阴极化学从NMC 111转向了低钴化学(NMC 622和NMC 811)。锂的需求增长了43倍,而铜的需求增长了28倍。石墨需求从2020年的140kt增长到2040年的350kt以上,增长了25倍。硅的相对增长最大,增长了460倍以上,因为掺硅石墨阳极的份额从2020年的1%增长到2040年的15%。稀土需求增长了15倍,到2040年的350kt。

6. 宁德时代发布钠电池的分析:

在5月21日的股东大会上,宁德时代董事长曾毓群透露,将在今年7月前后发布钠离子电池。钠离子,也就是我们每天使用的食盐(氯化钠)中的钠离子,可以用来造电池,听起来很是高大上。但钠离子电池的到底有哪些优点或者缺点呢?为什么宁德要推出钠离子电池呢?

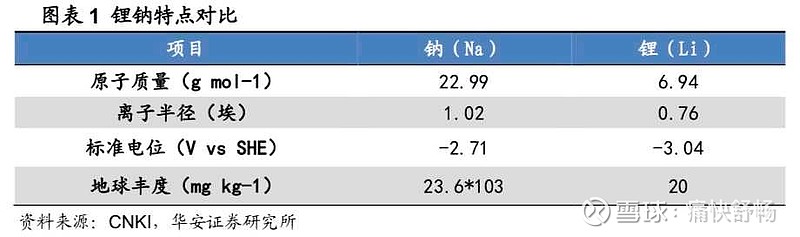

首先,我们来看一下钠离子和锂离子的特点对比:特别是锂能成为如今电池界的顶流金属,是有自己的道理的——锂是元素周期表中的第一个金属元素,也是重量最轻,能量密度比最高的金属,这简直就是为电池量身打造的。相比之下,钠的化学性质就要差许多了。

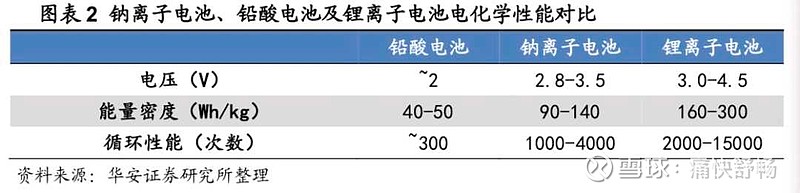

因此,在性能上,钠电池其实是不如锂电池的。例如,磷酸铁锂电池的能量密度为150~250Wh/kg,而钠离子电池则只有100~150Wh/kg;磷酸铁锂电池能承受3~4.5V的高电压,而钠离子电池则只能承受2.8~3.5V的低电压;另外,钠离子电池的寿命也不如锂离子电池,磷酸铁锂电池可以充放电超过3000次,而钠离子电池则只有2000次。钠离子电池的特性:能量密度低、循环寿命短,意味着应用场景相当有限。

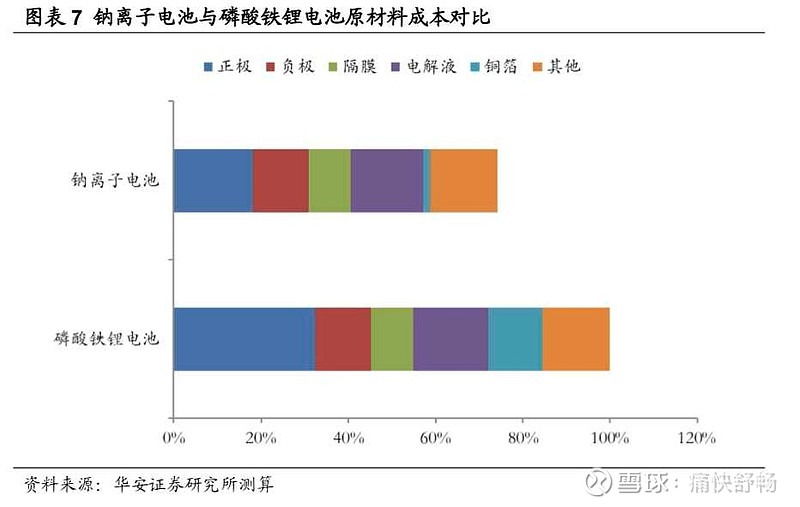

理论上,钠离子电池为数不多的优点是造价便宜。但根据华安证券研究所的测算,在这两个方面,钠电池能节省25.3%的原材料成本——但这仅仅是理论上。如果考虑锂电池有着更长的寿命,便会发现,磷酸铁锂电池在全生命周期中每度电的成本只有0.02~0.04元;而钠离子电池则是0.05~0.3元。这样看来,钠离子电池所谓的成本优势,其实在现阶段也不是特别可靠。

更不要提宁德时代曾毓群也很实在地讲“因为目前的供应链规模还很小,不够成熟,钠离子电池可能比锂离子电池贵一些。”

既然性能比不过,价格还偏贵,那宁德时代为什么还要重点推出钠离子电池呢?

个人以为主要有两点原因:第一,就是供应链的稳定与安全;第二,应用场景不同。

我们先来看第一个问题,供应链的稳定与安全。IEA的报告中表述的很明确,锂矿资源澳大利亚和智利占据了全球75%的储量,而我们和澳洲的关系还在升级中。钴资源更是集中在一个国家——刚果,刚果的钴资源战决全球储量的70%。随着,宁德的产能从100GWh扩张到300、400GWh,上游获取核心资源的能力变得越发关键起来(这也是目前宁德时代的动力电池出货开始转向磷酸铁锂的原因,1-4月宁德磷酸铁锂出货占比达到40%)。

所以,为了保障供应链安全,寻找锂电池的替代方案、备用方案,无疑是需要提前布局的。但,钠离子电池性能不行、成本也不低,未来能不能有广泛的用途呢?

我们接着看第二个问题,应用场景不同。根据前面分析,我们可以看出,钠离子电池短期内饰不可能取代锂电池,成为新能源车动力电池的主流的。但是,动力电池并不是电池的全部,储能电池同样也是前景光明的细分产品。而目前的储能产品中,安全与成本是决定可行性的最大两个因素。特别是随着北京纯能电站的爆炸事件,给锂电池储能的前景蒙上了一层阴影。也许钠离子电池的出现,能够给储能市场增添更多的安全带来更多的机会。

虽然,储能自身的市场空间相当有限,以宁德为例,2020年的储能供应仅仅只有2.8GWh。但是随着清洁能源占比的逐步提高,储能将会成为清洁能源后续发展的必要条件和刚需。这个市场也会随着清洁能源的发展而逐步发展的。

写在最后:6500字,能看到这里的都是老铁

看了一天英文报告,又码了这么多字。总体的感受是:在能源革命的大趋势下,未来的能源供应将会从石油安全过渡到核心矿产资源的安全,但核心矿产资源的自然分布不均将会极大的影响整体供应链的安全。

从这个角度来看,更加坚定了在未来的10-20年里,纯电作为领先技术可以引领市场发展,但是混动才是那个真正能够踏踏实实高效提供节能减排最有效的技术路线。

另外,两位行业领袖宁德曾毓群和比亚迪老王,基于供应链安全的角度来构建企业核心能力的视野、眼光和魄力,的确是一众“投机型”企业所不具备的。