9月6日,市场情绪显著回暖,上证指数大幅上涨1.36%,两市成交金额也放大至8700亿左右,北上资金仍然逆势流出近40亿,人民币汇率仍然承受较大的贬值压力。

国防军工有所修复,中证国防指数上涨3.47%,空天军工指数上涨3.50%,下游航空主机厂放量大涨,中航沈飞和中航西飞上涨均超过7%,呈现底部放量大涨的形态,有明显的资金流入的迹象。

在9月份的投资展望《国防军工投资展望:筑底(2022年9月)》中,我们提到看好4季度行情的重要的逻辑之一是股权激励的落地预期。那么,为什么市场会特别看重股权激励?如果股权激励真的落地,是否如某些球友担忧的,再次演变为事件驱动的脉冲式行情?

我们认为回答这两个问题的关键,在于需要思考股权激励会给这个行业带来哪些变化,然后这些变化是否会影响行业的基本面,以及在多长时间维度内影响行业的基本面。具体来看,可能会包含以下几个方面:

1)从企业经营的角度,对管理层的激励会更加到位,有助于提升企业,尤其是军工央企、国企的经营效率。

一个最典型的例子,在目前链长制的趋势下,如何让下游的主机厂有更强的动力去和中上游企业议价,从而更好的满足军方的定价诉求,就需要给予链长企业及其管理层较大程度的激励。

2)从利润释放的角度,专业的投资者,尤其是机构投资者比较擅长的是通过调研跟踪产业的发展趋势,研究公司的经验状况,并基于此对公司盈利做出相对准确的预期。

但是从历史上看,军工企业,尤其是国有军工企业,普遍存在财报业绩和实际经营业绩不匹配的情况,这就会使得投资者感觉非常困惑,难以准确的评估企业合理的内在价值。

即投资者可以承担产业景气度波动的风险,却不愿意承担二者背离的风险。所以,股权激励的落地可以理顺企业的利润释放机制,使得财报业绩尽可能与实际经营情况想匹配,提升企业内在价值的可研判性。

3)从投资生态的角度,随着股权激励的落地,尤其是在行业内起着主导作用的下游主机厂的股权激励的落地,业绩增长的稳定性及可预测性(确定性)会显著提升,从而能够吸引到更多的长线资金的流入,从而进一步优化现行业现有的投资者结构。

今年初,当航空工业下属部分公司披露了不达预期的年报时,当时我们了解到很多中长线资金确实是比较失望的,尤其是对博弈属性较重的下游主机厂。那么随着股权激励的落地,信心与资金有望同步回归,可参考我们2月份的投资展望《国防军工投资展望:重建(2022年2月)》。

4)从股价催化的角度,我们认为只要解决了以上三个方面的问题,那么股价的上行也是水到渠成的,这也是近几年市场实际检验的结果,但凡做了股权激励的公司,业绩释放显著改善,同时也伴随着股票的大幅上涨。

综上,我们还是倾向于认为股权激励是能够实质性改变上市公司的经验状况、理顺企业利润释放的机制,提升企业的长期确定性,从而引导长线资金进行配置,最终推动股价的上行。与事件驱动的逻辑有着本质的区别。

PS:我们其实也不认为前期的地缘事件已经年内有望落地的C919属于事件驱动,只不过他们对行业基本面的影响是偏中期维度的,短期在报表端看不到明显的变化,那么在今年这种相对比较低的风险偏好的背景下,市场确实很难给予估值溢价。

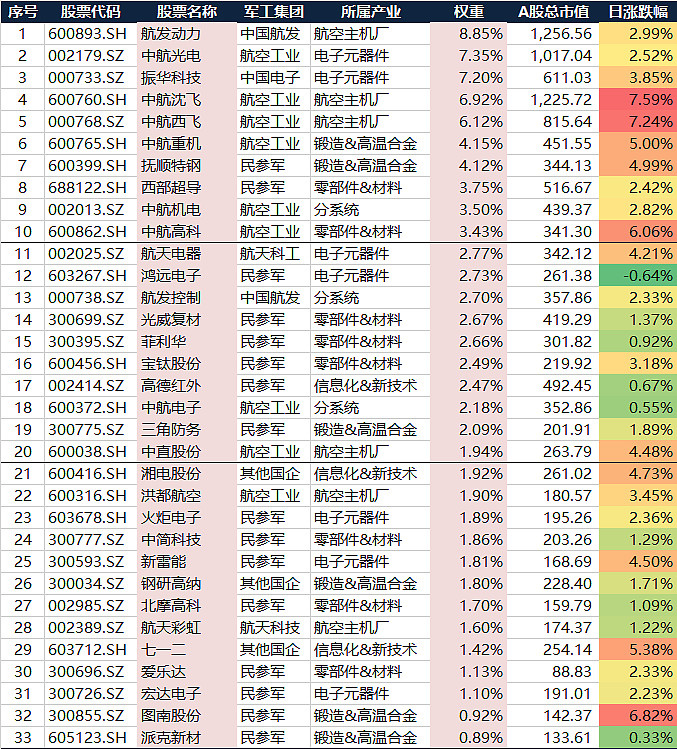

中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业33家上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《国防军工类ETF产品深度比较(2021年12月)》。

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数A(160630)&鹏华中证国防指数C(012041)

概况:最新披露的规模为48.4亿元

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为25.9亿元,近期日均成交金额维持在2亿元左右;

投资:100%仓位投资于中证国防指数成分股,通过参与新股申购等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易

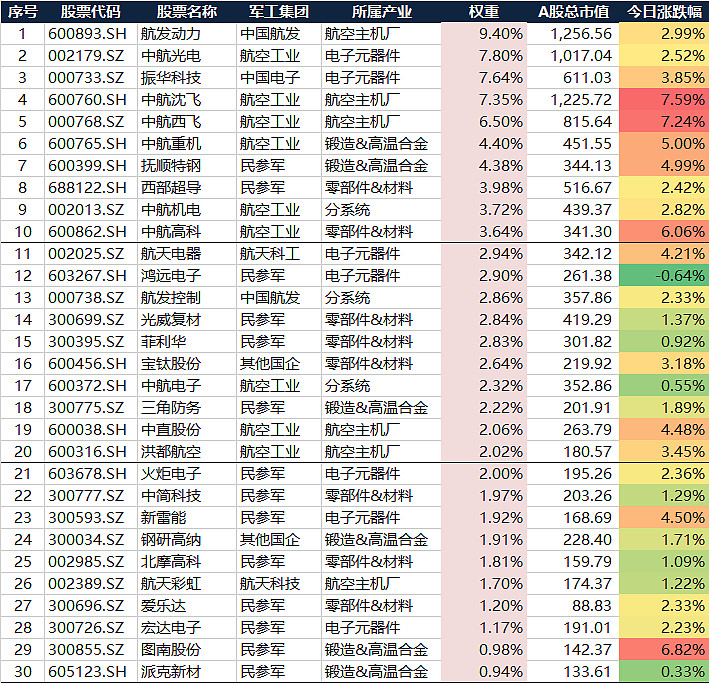

空天指数成分股及相关指数产品

空天军工指数(930875)聚焦航空和导弹产业链,精选航空航天子行业30家上市公司,为军工行业特色细分行业指数,为全市场主机厂占比最高的国防军工行业主题指数。

对空天军工指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《鹏华空天军工指数:“军基”中的“战斗机”(2021年12月)》。

2017年6月发行成立鹏华空天军工指数(LOF)(F160643),成为全市场唯一跟踪空天军工指数的基金产品。

目前包含两类份额,且都只能通过场外申赎的方式进行投资,具体包括:

A类份额(160643)网页链接

C类份额(010364)网页链接

C份额的优势在于免收申赎费用,仅收取年化0.1%的销售服务费,而A类份额赎回时则需要收取0.5%的赎回费。所以,如果不是长期(2-3年)持有的话,C类份额更具优势。