7-8月是中报集中披露的时间窗口,国防军工先扬后抑,尤其是在8月初地缘事件的带动下走出一轮小趋势行情,之后则出现了显著的回调。

展望9月份及4季度的行情,一方面我们认为当下风险的出清相对比较充分,另一方面对4季度的行情可以保持适度乐观,而9月份筑底可能比较好的中期布局时间窗口。

1. 如何看待8月中旬以来的回调?

如何把7、8两个月合并起来看,其实国防军工的表现尚可。以中证国防指数为例,两个月累计下跌4.31%,在所有行业主题指数中排名还是相对靠前。

之所以投资者感受比较差,主要还是因为8月中旬以来,行业出现了比较明显的回撤,累计回撤的幅度大致在10%左右。我们认为主要有以下几个方面的因素:

1)风格因素

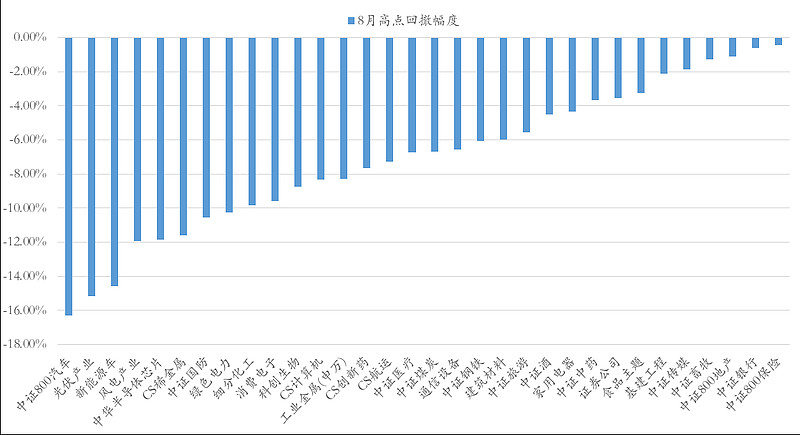

我们可以看到,8月高点以来,前期上涨幅度较大,交易比较拥挤的成长方向均出现了比较明显的回撤,相比之下国防军工的回撤幅度相对温和。

随着近期光伏等板块的持续回调,交易拥挤度显著缓解,风格系统性的冲击会显著降低,而且由于景气成长各子方向景气度、拥挤度等差异,后续可能会走向分化。

2)资金层面因素

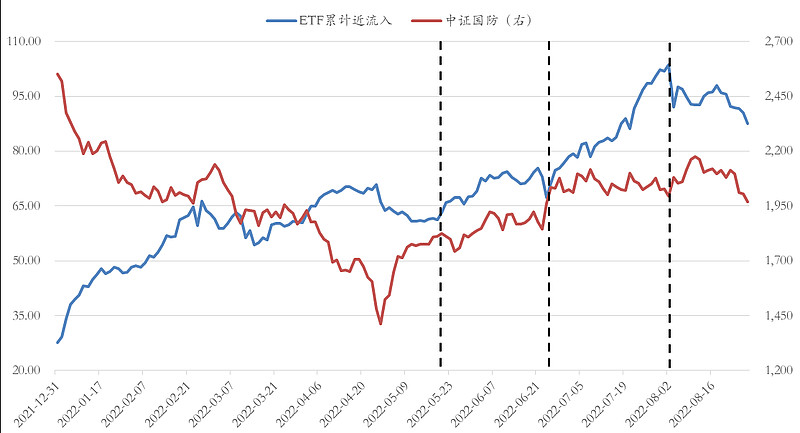

基于公开可观察的数据,本轮行情融资盘是相对温和的,而ETF资金的表现则相对积极(背后应该更多的反应机构的行为)。

从国防军工类ETF的资金流向来看,5月下旬开始逐步流入,然后7月份开始有加速流入的趋势,8月初事件落地之后,则出现了持续的、显著的流出。

ETF资金是全市场的一个缩影。7月份应该有大量的偏短线、事件博弈的资金进来,而在事件兑现之后,则开始持续流出。从板块持续缩量的调整来看,资金的出清可能接近于尾声。

3)中报相对平淡

我们选取了38家重点跟踪的上市公司,按照产业链环节分为13个方向,中报相关的情况总结如下。38家公司整体的营收增速为18.30%,归母利润增速为23.64%,相比一季度确实有一定的下滑,我们看了下,更多还是去年2季度基数相对比较高的因素。

还有一个很重要的因素,就是部分产业链环节确实受到了2季度的疫情影响,尤其是电子元器件(被动元件)相关的公司,从这个角度看,下半年其实是存在修复的预期的。

2. 如何看待当前的位置?

我们倾向于认为,当前风险的出清相对充分,包括风格拥挤度缓解、中报落地、情绪回归以及资金出清等。当前位置,国防军工行业具备比较高的安全边际。

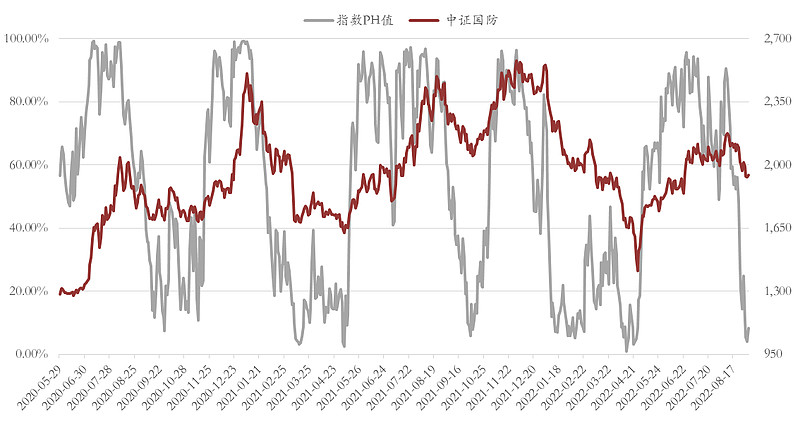

1)情绪指标跌落至高性价比区域

中证国防指数PH值是基于价量及技术指标构建的综合情绪指标,并通过算法将其约束在0%-100%之间。从历史上看,在排除掉市场系统性风险,及行业重大基本面变化的情况下,当指标跌落20%的区间,往往意味着比较好的投资机会,即所谓的高性价比区域。

截止9月2日,中证国防最新PH值为8.29%,已经连续4个交易日位于20%的阈值之下。基于历史统计规律,也往往意味着相对比较好的中期布局机会。

2)龙头公司的估值基本合理

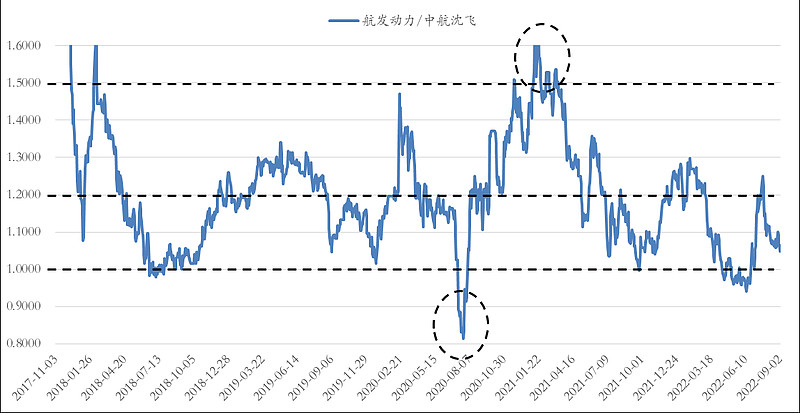

基于中航沈飞中报11.2亿的业绩,预计全年业绩中性情况下可能会在23亿左右,按照相对保守的50倍估值,对应的今年相对合理的市值为1150亿,基本上与当前的市值相匹配。

航发的估值基本上是锚定在中航沈飞之上。近期,随着股价的持续回调,航发动力与中航沈飞的市值比再次回落至1.05,后续进一步超调的空间有限。

3)部分公司股价已经跌破关键位置

5月下旬以来,中航证券旗下的某资管账户陆续对集团旗下的4家上市公司的股票进行的增持,具体增持数量、价格及金额如下表所示。截止9月2日,除中航光电外,其余三只股票的价格均跌破了增持价。

此外,中航电子和中航机电的吸收合并方案中,公告了中航电子的现金行权价(相当于是保底的价格)为18.44,经过分红除权后的价格为18.32,而截止9月2日的收盘价为18.29,也已经跌破了除权后的现金行权价格。

我们倾向于认为,中长期来看,集团的增持价格、现金行权价格都是重要的价格支撑位,股价难以长期运行于该价位之下。

4. 展望:看好4季度的机会

我们相对看好4季度国防军工行业的机会,尤其是关键会议之后,某些方面的确定性可能会进一步提升。具体来看,看好的逻辑如下:

1)估值切换

从大的时间节奏上看,2023年会是十四五第二个关键时间节点,意味着可能会有新的大额订单的落地(提振盈利),以及新的型号进入批产阶段(提振估值),这块可能会带来一定的预期差。

从历史上看,市场往往会在4季度开始提前反应第二年的逻辑,比如典型的,2020年11月开始的躁动行情即是对2021年大额订单落地的提前反应。

具体到今年4季度,一旦市场开始形成对2023年行业的订单以及业绩的相对明确预期,就有可能提前在股价上有所兑现,即所谓的估值切换。

2)三季度可能会是全年“大季”

这个观点最初来自中航证券军工的观点,他们也是卖方中明确提出中报相对平淡的团队,所以可能会有一定的合理性。我们认可该逻辑,主要有两个方面:

一是如果上半年确实有部分的产业链环节,如电子元器件等受到了疫情的影响,那么下半年其实是存在修复的可能性,尤其是在三季度;

二是从基数的角度,去年2季度基数是比较高的,这也直接导致了今年中报增速相对平淡,相比之下去年三季度的基数恢复到相对正常的水平,使得今年3季度有可能回到相对正常的增速水平。

3)股权激励的落地预期

这块目前来看确实存在一定的不确定性,主要是考虑到人事方面的调整可能会影响股权激励落地的节奏。预计关键会议之后,可能相应的动作会有所提速。根据目前我们了解的情况,央企集团旗下上市公司,年内落地1-2家可能还是会有机会。

当然,这块更多的是向上的期权,如有公司落地,相信对整体的情绪及估值都会有比较明显的提振,其效果相比于二季度的增持要来的更优。

对于9月份,我们倾向于认为更多的还是一个筑底的过程。一方面是市场整体风险偏好比较低,尤其是近期国内疫情显著发散的情况下,经济和股市都会显著承压;另外,目前看行业也缺乏明显的催化剂。以中期的视角看,9月份的筑底可能比较好的布局时间窗口。