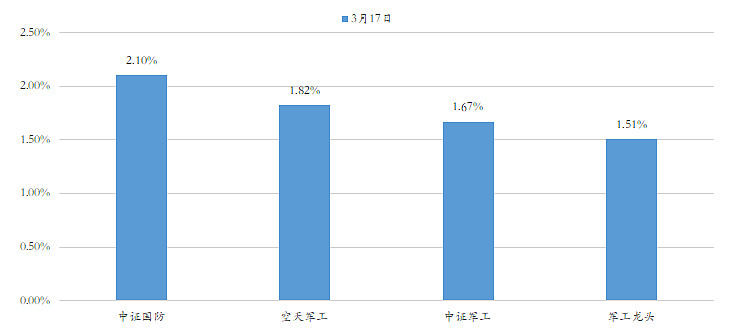

3月17日,上证指数基本收平,中证国防指数上涨2.10%,空天军工指数上涨1.82%。上涨过程,依然体现了我们指数较强的弹性:

今天算是3月份这轮急跌以来,第一次像样的反弹。虽然3月11日也反弹了,但是那次是被大盘带着走的,而且国防军工在主要行业主题指数中的排名也是靠后的。

而今天国防军工行业的涨幅是较为领先的,而且芯片也带着科技板块有所反弹,整体风格相对较为顺畅。

但同时也有两点隐忧:

1)成交量依然较为低迷。对于底部上涨而言,如果能有一根放量的阳线(说明有资金进来),一般而言后续的持续性往往会更好些,比如去年11月19日的那根放量的阳线。

2)领涨的品种依然为业绩较为确定,机构较为青睐的上游材料、电子元器件等方向,主机厂表现依然较为羸弱,这样的格局跟我们昨天收评中讨论的逻辑比较类似。可参阅《国防军工收盘点评:从“赛道”到PEG》

总体上看,单日的上涨说明不了太大的问题,市场对国防军工的信心的恢复,还是需要一定的时间,尤其是还需要一季报的验证,目前还难以有特别乐观的期待。

对于长线资金,目前应该是不错的底部布局的机会;短线资金,建议还是偏右侧布局,具体的信号包括底部放量,PH值上穿20%等(目前最新值为6%左右)。

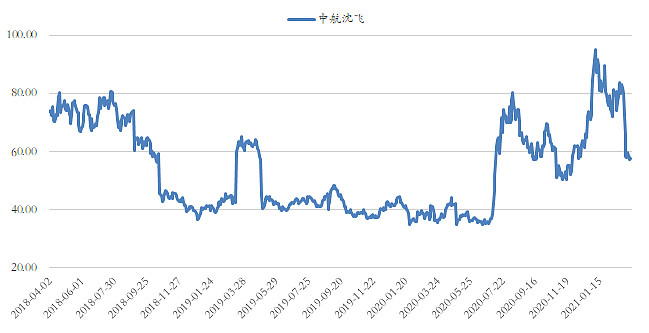

最后,再抛一个主机厂估值的问题,供各位球友一起思考和探讨。下图为中航沈飞完成资产注入之后的静态PE估值,目前最新估值倍数为57倍,差不多也是历史中位数水平。

另外,在2018到2020年上半年较长时间窗口内,40倍的估值基本上就是接近底部的区域,这基本上对应着市场整体比较低迷、且行业整体增速不高的时间窗口。

所以,是否可以理解为,对中航沈飞这样的航空主机厂,在稳定增长情况下,40倍是具备较高安全边际的估值水平。

如果我们认为十四五是行业高速增长的5年,之后进入到稳定增长(这应该也算是保守的的预判,实际高景气有可能会持续更长时间),那是否意味着到十四五末,以中航沈飞为代表的航空主机厂至少可以给40倍的估值。

那么,剩下的问题就比较简单了:

1)至十四五末,中航沈飞的利润能看到多少?

2)按照40倍的保守估值得到的市值,如果持有5年的预期年化收益率有多少?

3)剩下的就看长线资金能否接受这个非常保守的预期年化收益率。

因为对主机厂的估值确实难度比较大,也令人困惑。所以以上只是基于历史数据观察,得到的非常保守的思考框架,仅供参考。

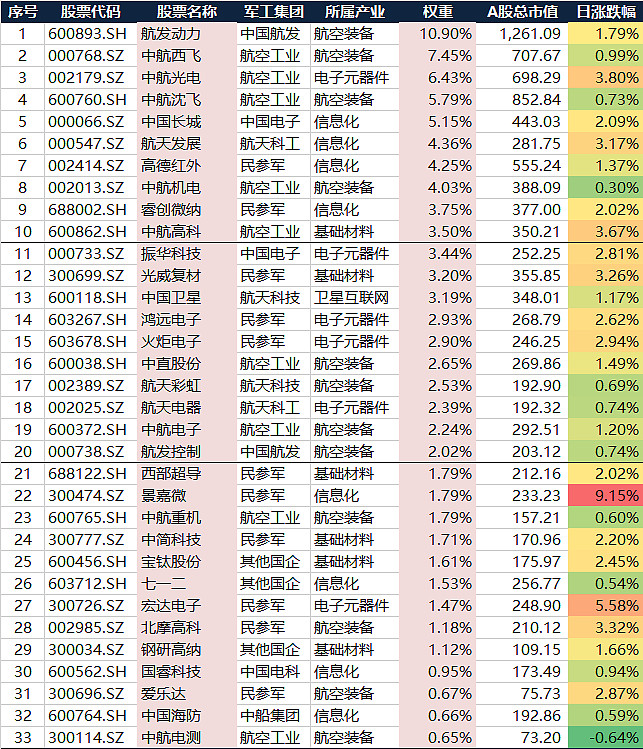

附中证国防指数成分股及相关指数产品

中证国防指数(399973)精选国防军工行业30家左右上市公司,以军工子行业细分龙头为主,能够全面刻画A股国防军工行业的表现。通过跟踪各子行业景气度的变化,定期对成分股进行适当调整,以期能够获取一定的超额收益,为目前行业内较为有特色的军工行业指数。

对中证国防指数编制思路及与同类国防军工指数差异比较感兴趣的球友也参阅《重磅!揭开中证国防指数(399973)的神秘面纱》

我们有两只挂钩中证国防指数的产品,分别为鹏华中证国防指数(160630)以及国防ETF(512670),对应两种不同的交易形式。

1)鹏华中证国防指数(160630)

概况:最新披露的规模为72亿元

投资:95%仓位投资于中证国防指数成分股,完全按照指数权重进行复制,基金净值表现与95%中证国防指数涨跌幅相当;

交易:需要开立基金账户,通过场外申购赎回来实现。

2)国防ETF(512670)

概况:最新规模为13亿元左右,近期日均成交金额维持在2亿元左右;

投资:100%仓位投资于中证国防指数成分股,通过参与新股申购等获得了超越中证国防指数的的收益;

投资:通过股票账户,在场内直接买入,类似于股票交易