本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。

前文链接如下:

网页链接{威瑞信分析(一)--巴菲特持有接近十年的公司你注意到了吗? 本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。提到巴菲特的持仓,更... - 雪球 (xueqiu.com)}

网页链接{威瑞信分析(二)--域名管理商业模式 本系列文章将分享对不同公司定性定量分析,希望各位雪友积极交流。以下言论仅个人分享,不构成投资建议。前文链接如下:网页链接... - 雪球 (xueqiu.com)}

上篇文章已经介绍域名管理行业商业模式,威瑞信的护城河,本篇文章将介绍威瑞信的财务数据以及估值。

财务数据

一:利润表

1、收入

2012-2022年十年收入复合增速在5%左右,其中3%为域名注册量的增长,2%由域名涨价带来。未来预计注册量增速将减慢,但涨价幅度会提高。

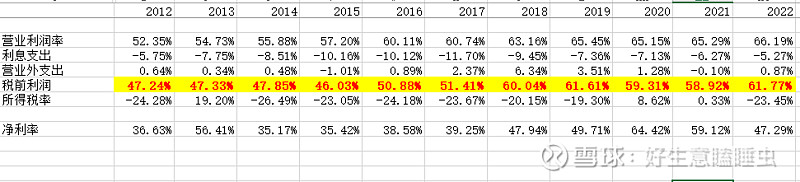

2、营业利润率

2.1 毛利率:受规模效应影响,毛利率不断提升,从2012年的80.81%提升到2022年的85.91%,这与域名管理新增一个域名带来的成本很低有关;在可预见的未来,随着域名管理费的提升,毛利率还有进一步提升的空间。

2.2 营销费用率:营销所需要的费用越来越少,从2012年占收入比11.2%下滑到2021年3%;

从营销费用率的下滑也可以看出威瑞信的市场垄断性很强,整个市场几乎没有竞争。反之,当我们发现有些公司营销费用不降反升,则通常意味着行业内竞争加剧,最终带来利润率的下滑。

2.3 研究费用率和管理费用维持在6%和10%左右;威瑞信每年会维持一定比例支出在对服务器的维护中,来保证域名管理的安全性和稳定性。

2.4 营业利润率:受益于毛利率的提升和营销费用率的下滑,营业利润率从2012年的52.35%提升到66.19%,未来毛利率还有进一步上升的空间,但营销费用率下滑的空间已经很小。

从利润表可以看出威瑞信业务的竞争并不算激烈,并不需要大量的营销费用,同时可以通过涨价和利用行业具有强规模效应的特点提高毛利率,进而赚取更多的利润

3、其他支出与收入

3.1 利息费用

因威瑞信的有息负债比例接近100%,所以利息费用常年来一直较高。随着收入的提升以及近年来利率的降低,利息费用占收入比有所下滑,到2022年利息支出占收入比中位5.27%。

3.2 所得税率

除2020及2021年有额外的税收优惠影响外,所得税率在20%到24%之间。

3.3 净利率

威瑞信的净利率因营业利润率的提升而提升,在2022年已经达到47%。

二:资产负债表

1、营业天数

威瑞信的商业模式为先收钱后提供服务,应收账款为0,存货为0,而应付天数和预收天数在2022年分别达到了58天和304天。

这意味着威瑞信的营业天数在2022年为(-358天),占用上下游的资金与一年的收入差不多。很少公司可以做到威瑞信如此长的占用资金的天数。

通常而言域名注册商在推出域名服务时,都是按照一年的订阅套餐推出,所以威瑞信可以提前接近1年的时间收到域名管理费。

2:商誉

威瑞信只进行过少量的收购所以商誉金额并不大,在2022年商誉/扣非净利润的比例只有7.9%,商誉就算全部减值影响也很小。

3:资产负债率

2022年威瑞信资产负债率搞达190.12%,但其中有大部分是因为预收导致的负债。剔除预收2022年威瑞信的资产负债率为119.79%。

2022年威瑞信总资产为17.3亿美元,有息负债为17.8亿美元,有息资产负债率为103.14%。负债率很高。

威瑞信借的钱都用在了哪里呢?主要用于前期超额的回购及分红。

3.1 2013年之前:超额回购和分红

2012年威瑞信的资产为20.6亿美元,此时的有息负债分别为长期负债1亿美元,可转换债券6亿美元左右,有息资产负债率为33.82%。

此时威瑞信的接近7亿的负债主要用于超额回购分红,2010-2011年,威瑞信来自经营活动和投资活动的现金为14亿美元左右,而这两年的分红+回购金额为20亿左右。超额回购分红接近6亿美元。

3.2 2013年到2017年:超额回购

威瑞信分别在2013年、2015年和2017年 借款7.4亿美元、4.9亿美元和5.4亿美元,总计17.7亿美元。

2013-2017年,威瑞信来自经营活动和投资活动的金额总额为24亿美元,来自借款17.7亿美元,总计41.7亿美元;

2013-2017年,威瑞信回购金额总计38亿美元,可以看出借款几乎用于超额回购。

3.3 2017年之后:利用现金及现金等价物偿还一部分债务

2017年,威瑞信利用储存的现金及现金等价物偿还总计12.5亿美元的次级可转换债券以及递延所得税债务。

4:投入资本回报率

4.1 投入资本回报率:威瑞信属于轻资产运行的商业模式,只需要投入少量和设备以及有一部分的递延所得税资产和其他资产

2021和2022年威瑞信投入资本为7个亿左右,而2022年息前税后利润为7.6亿美元左右,资本回报率达到106%。从2015年以来,威瑞信的roic一直维持在100%以上。

三:现金流

威瑞信现金流很好,2013-2022年十年间的自由现金流占扣非净利润比重达121%,这得益于威瑞信有预收收入的优势。

从股东回报角度来看,威瑞信没有进行分红,而是将所有的可支配资金都进行了回购。从2013到2022年,十年以来回购占扣非净利润的比重为115.48%。预计未来还会保持持续回购的政策来回馈股东。

以上便是威瑞信的财务信息,从定量角度来看,威瑞信所需要的资本投入很少,而利润率很高,营销费用不断下滑,这些都可以反映出域名管理行业相比起其他行业而言竞争不算激烈。

但同时也必须要注意威瑞信的负债率很高,需要持续跟踪留意威瑞信的流动性风险。

估值

一、收入

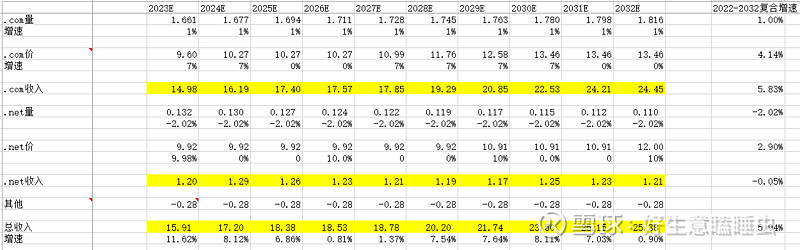

1:量

威瑞信的主要收入来自于.com 和.net 域名的管理费用,其他域名占比很小,这里暂不考虑。

全球互联网域名总域名数量从2012年的2.52亿提升到2022年的3.434亿,十年复合增速3.63%,但如果只看2018-2022年近五年的数量复合增速就只有1.61%。未来域名注册量增的空间不会很大。

具体到威瑞信负责的.com 和. net 域名,.com量增明显高于市场平均水平,.net 则出现量减的情况。

1.1 .com 域名量增情况

.com 2017-2022年五年复合增速4.81%,2022年.com域名占总域名注册量45.7%左右,呈现占比越来越高的趋势。但考虑到总体域名注册量已经明显增速下滑,消费者对域名的需求很难像之前互联网在普及阶段的爆发增长,未来十年.com的量增的复合增速在1%左右。

1.2 .net 域名量增情况

.com 2017-2022年五年复合增速为-2.02%,呈现量减的情况,很多网址选择注销掉.net 作为域名的网站,预计未来十年.net 量增的复合增速在-2.02%。

2、价

不管是.com还是.net 的域名管理费都受到与ICANN签订的协议限制。

2.1 .com 价增情况

2013-2018年,受合同约定.com 域名管理费不能涨价,所以这6年.com的每年管理费固定为7.85美元;

2019-2024年,受合同约定.com 域名管理费在2019和2020年仍维持在7.85美元/年,后4年可以每年涨价7%。根据现有执行情况,威瑞信已经涨了3年,预计到2024年,会继续涨价7%。

2024年之后的协议还未签订,这里假设会延续之前合同的约定每六年中后四年可以每年涨价7%。则.com每年管理费用在2027/2028/2029/2030年每年会涨价7%。

2.2 .net 的价增情况

.net 的合同协议约定每年涨幅不能超过10%,该协议已经延期到了2029年。

从历史来看:

2013-2018年,在.com 受合同限制无法涨价的情况下,.net 连续每年涨幅都为10%,在2018年达到9.02美元/年,费用超过当年.com 的域名管理费7.85美元/年;

2019年到2022年,.com 可以涨价之后,威瑞信管理层决定暂缓.net的涨价幅度,从2019年到2022年都未涨价,但到2023涨价10%达到9.92美元/年;

预计未来每三年涨价一次10%,使得到2032年.net 域名管理费达到12美元/年,略低于2032年.com的管理费13.46美元/年。

3:总收入

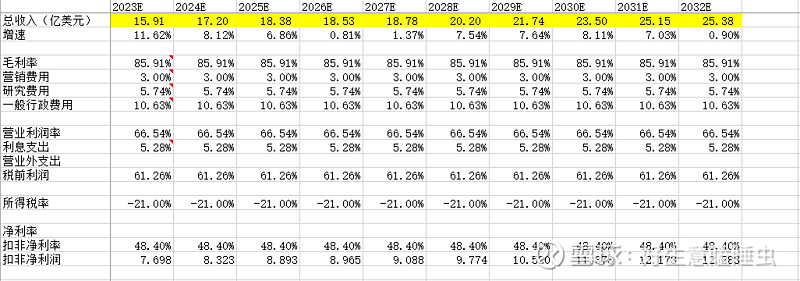

按之前的量价计算得出未来十年威瑞信的收入复合增速为5.94%。

二、费用率

1:毛利率

随着规模效应,毛利率逐年增加(没有一年是下滑),预计未来还有一定的上升空间,但处于保守考虑,未来十年的毛利率采用2022年最新数据为85.91%。

2:营销费用率

威瑞信已经不需要再对自己负责的.com 和.net 域名进行大量的营销,营销占收入比也逐年下滑,最近两年已经稳定在3%左右,预计未来十年将维持在3%。

3:研发费用和一般行政费用

两个费用占收入比较为稳定,取近十年的平均值分别给予5.74%和10.63%。

4:利息支出

利息支出占收入比重逐年下滑(受此前利率不断下降的影响),威瑞信长期负债一直维持在17到18亿美元之间,威瑞信业务的投入资本很低,并不会存在需要大量举债来扩大业务的情况,同时,资产负债率已经达到了100%以上,未来继续借债来回购的可能性也不大。

预计未来利息支出占收入比重与2022年持平为5.28%。

5:税率

采用标准税率21%。

6:净利率

综合以上数据得出未来的扣非净利率在48.4%。未来十年利润复合增速为6.19%。

三:估值

1:市盈率

2018年采用新的合同协议之后,威瑞信的估值在30到40倍之间。2018-2022年五年平均值为34.8;

考虑到威瑞信的涨价能力受到协议限制,给威瑞信的估值打7折,市盈率采用23.5倍左右。

综合考虑威瑞信的回购之后未来十年复合收益率为5.82%。

以上便是威瑞信的全部分析介绍,欢迎各位雪友对文章内容发表看法。