三年公共卫生事件加上2023年复苏偏弱,消费者信心指数也不理想,消费股成长逻辑受到市场的质疑,普遍认为已从消费升级转换到销量驱动,逻辑转换导致行业估值大幅回落。增长逻辑的转变导致估值屡创新低,就连公募一哥张坤的基金产品近三年也亏了48.77%。

消费跌了三年,估值跌到历史最低点附近,A股市场的消费股估值明显低于海外,这种情况实属少见。长远看随着中国人均收入进一步增加,有14亿人口的消费行业还有很多机会,虽然短期可能还会有调整,但值得长线布局。

啤酒和大众消费品等估值已达历史最低点,白酒估值也已达历史30%分位附近,主流公司PE跌至现在已经在20倍以内,食品饮料股息收益率提升至2.5%以上,不少公司已有较高的性价比。

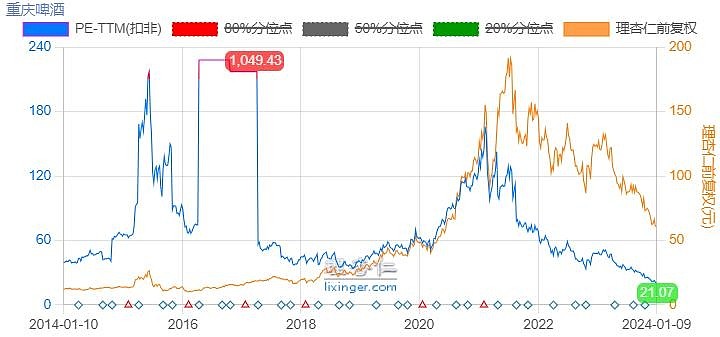

以重庆啤酒(叫他“嘉士伯中国”更贴切)为例,股价从消费股过热的201元跌到现在的63元,跌幅高达68%,当前动态市盈率17倍,处于历史最低估值,股息率4.1%,这个价位有较好的安全边际。

全球第四大酿酒集团嘉士伯(Carlsberg)在2008年收购了重庆啤酒17.46%的股权,2010年和2013年两次增持,目前持有重庆啤酒股权比例超过60%。嘉士伯历史悠久,在43个国家和地区有67个酿酒厂,工艺、管理、运营、渠道优势明显。

嘉士伯入主后,重啤焕然一新,管理和运营水平大幅提升,品类不断丰富,高端啤酒占营收比全国第一,从区域性啤酒企业走向全国。

1、管理不断优化,运营效率提高

嘉士伯入主后,关停低效产能,聚焦主业,不断降低费用率,进军高毛利的中高端啤酒市场。近几年公司业绩保持了较好增长,ROE保持在50%以上。

新股东入主还改变了传统的激励方式,以业绩为导向提拔管理层,运营非常市场化,给公司带来较强的竞争力。

近年来,重啤不断提升营销水平,打造鲜明品牌形象,比如老重庆啤酒打造火锅串串消费场景;乌苏则是新疆菜、撸串、拼酒;1664女性浪漫、酒吧...

2、推陈出新,走向全国

嘉士伯入主后,重啤成为嘉士伯在中国经营啤酒的唯一平台。借助股东的实力、视野和渠道,一家重庆地方啤酒龙头不断装入资产、推出新品、异地建厂,已经成为一个跨区域的全国性啤酒公司。

除了传统的重庆啤酒外,旗下还有有乌苏、1664、乐堡、大理、风花雪月、嘉士伯、天目湖等品牌。

目前,重啤主要市场包括重庆、新疆、宁夏、广东等。

随着新品在全国推广,持续加大市场开拓,重庆啤酒利润有望缓慢增长,ROE+股息+利润增长有望带来年化15%以上的回报。

3、分红积极对小股东友好

利润全额分红,与小股东的利益保持一致,分红每年带来差不多5分钱的内生增长。

注:2020年因出于重整期,当年可分配利润为负,为了保证未来运营的稳健性,当年没有分红。

综合来看,重庆啤酒业绩持续增长,现金流好,经营效率高,嘉士伯的高效管理、积极开拓为公司发展提供了保障,从股息率和市盈率看目前具有较好的投资价值。

当前消费行业有很多具备投资价值的个股,我后面再给大家分享,一起讨论。

@仗剑迎风口 @谦和屋 @乐趣 @大道无形我有型 @今日话题 @ericwarn丁宁

$重庆啤酒(SH600132)$ $洋河股份(SZ002304)$ $青岛啤酒(SH600600)$

#消费股# #低估值# #高股息率投资#

精彩讨论

熊市中那头懵懂的牛01-12 22:10确切地说,$重庆啤酒(SH600132)$ 超高的ROE不是失真,而是缺乏逻辑合理性。如果超高的ROE可以理喻,就不是失真的。高ROE的驱动因素只有两个,一是高毛利率,二是高周转率,如果两者兼具,ROE超高就不足为奇。

以$青岛啤酒(SH600600)$ 作为对标,粗略地看一下重啤超高ROE的逻辑合理性。先看毛利率,重啤毛利率比青啤高10个百分点,或者说大约高20+%,Ok。再看周转率。存货周转率,青啤维持在5.5~6的水平,重啤则只有3.5~4的水平,而且近几年是下降趋势。大致上,青啤的周转率比重啤高20+%。所以,两家的毛利率和(产品)周转率水平大致相抵,ROE应该不会有太大差别,相差3倍以上在逻辑上是不合理的。

当然,重啤在财务周转率方面高出青啤不少。青啤负债率在48%左右,而重啤高达70+%。流动资产主要由负债构成,这就导致重啤的流动资产周转率(2.5~3)高出青啤(1~1.5)一倍有余。而净资产主要由固定资产构成,重啤的固定资产周转率只比青啤高出60|+%。综合起来,重啤的总资产周转率比青啤高出约一倍。

综上,如果重啤的ROE比青啤高一倍达到40+%,尚且具有逻辑合理性。何况,产品运营能力(即毛利率和存货周转率)是营收乃至现金流以及利润的核心驱动因素,财务运营能力(即财务周转率)未必能提高产品变现和兑现利润的水平。所以,重啤的ROE即使是40+%实际上也是缺乏逻辑合理性的。

另外还有两个看点。一是偿债能力,二是净利率。

偿债能力方面,青啤的流动比率和速动比率都是非常标准的稳健水平,而重啤的流动比率不到一半,速动比率约为一半。可以说,重啤的高财务周转率是以很高的财务风险为代价的。

净利率方面,青啤已经从10%进阶到15%的水平,重啤则从8%进阶到10%的水平。净利率是反应公司管理能力的主要指标。所以,不像评论中有人所说,重啤的超高ROE并不代表重啤的管理水平高。ROE反映的是公司的运营能力。

小凡189701-12 12:21一直跟踪重啤。说几个点,优点就是外资控股,管理绝对优秀,尤其在分红上。主要是中国这个老龄化趋势,啤酒的适龄人口是下滑的,看数据整体销量基本已经停滞了,整个空间也没多大,就四五家垄断了。继续高端化也不一定现实,所以感觉成长性不足甚至这种非垄断行业有下滑的风险,那么这个股息率感觉保护还是不够

浪里掌帆人05-07 09:54重庆啤酒这家公司的关注点还是很多,从公司本身来讲现金流很好,当然不少人觉得ROE虚高,这有一定道理。但是看公司主要看现金流,现金流每年还在增长。并且每年全额分红,仅仅靠内生增长就维持正常的业务增长。从行业来看,啤酒处于高端化的阶段,利润率在逐步改善,当然不太可能复制过去白酒行业一样的增速,但维持低俗增长还是概率很高。我们关注的点是低估值+高分红+持续增长,今年一季报来看我们关注还在持续验证中。希望后面能持续有所表现

ericwarn丁宁01-27 10:35如果是首次建仓,PE最好不要超过15。如果是高抛低吸,就无所谓了。巴菲特在2020年40PE减仓苹果,又在去年20PE加仓苹果,就是这个套路。$苹果(AAPL)$

大州菜刀01-12 15:17所谓的ROE失真,很多是突发事件引起的产品供需失衡,导致的价格一段时间内高于常态,导致的暴利,那是不可持续的!而重庆啤酒的高ROE是资本配置高效与管理高效的双重结果,产品毛利并不比竞争对手异常高!背后是外资控股的管理层带来的经营结果!

再对比美股上市公司ROE长期异常高的公司也很多,其背后也是管理层的在经营上与资本配置上的双重高效的结果!

背后的文化是尊重资本,尊重小股东,这是国内最缺的!

A股未来如果能在这方面下下功夫,那么慢牛的市场才有希望,一个只知道不断融资,不断投资,而忽视回报的市场,注定就价值毁灭的!

全部讨论

重庆啤酒完全不懂,也没办法准确估值。再加上超高的失真roe,所以我只会一种非常模糊的估值方法,链接抄送给你:网页链接 $重庆啤酒(SH600132)$

还在等60元以下的机会。请问现在高端白酒都不被看好了,高端啤酒还有机会吗?20PE的重庆啤酒和17PE的五粮液哪个更稳。

利润100%分红,然后公司发展靠贷款,这就是典型的“盈利归自己,风险和负债归公司”,真出现什么问题,大股东拍屁股走人,留下一个烂摊子加一堆负债……在重庆啤酒这个项目上嘉士伯也不见得有什么长远规划。

重庆啤酒这家公司的关注点还是很多,从公司本身来讲现金流很好,当然不少人觉得ROE虚高,这有一定道理。但是看公司主要看现金流,现金流每年还在增长。并且每年全额分红,仅仅靠内生增长就维持正常的业务增长。从行业来看,啤酒处于高端化的阶段,利润率在逐步改善,当然不太可能复制过去白酒行业一样的增速,但维持低俗增长还是概率很高。我们关注的点是低估值+高分红+持续增长,今年一季报来看我们关注还在持续验证中。希望后面能持续有所表现

坚持价值投资,坚持买优质公司,还是比较容易赚取的,当然想要长期超额收益有难度。继续专心搞研究,大家也多多参与讨论,共同进步@今日话题 $重庆啤酒(SH600132)$ $洋河股份(SZ002304)$

重啤表现不错,重啤股价之前在55-65徘徊了一段时间,在低谷时要敢于去低位买入,真正优质的好东西不怕跌,跌了可以逐步多买些,虽然个股短期涨跌说不清,只要是低估+优质,构建一个组合,就不怕。$洋河股份(SZ002304)$ $伊利股份(SH600887)$ $招商银行(SH600036)$

一直跟踪重啤。说几个点,优点就是外资控股,管理绝对优秀,尤其在分红上。主要是中国这个老龄化趋势,啤酒的适龄人口是下滑的,看数据整体销量基本已经停滞了,整个空间也没多大,就四五家垄断了。继续高端化也不一定现实,所以感觉成长性不足甚至这种非垄断行业有下滑的风险,那么这个股息率感觉保护还是不够

继续雄起,坚持低估买优质股的思路。买股票就是买公司的一部分。

重庆啤酒当初也看过一段时间,在这么传统的行业里竟然冒出了乌苏啤酒这个异军突起者,但喝过两次乌苏啤酒后没有买这只啤酒,欣赏不来乌苏的好