1、市场的关联性

首先来回顾下之前《富时A50的此轮做空快结束了》一文对富时A50的走势判断。

富时A50指数自今年2月18日的20606点以来持续下跌超过30%,今日该指数下跌500余点,最低至14687点,再次临近前次低点14536点。与预计落点仍有几百点的下跌空间。

恒生指数走势与其极其相似,今日创了下跌新低,指数持续跌幅达21.2%。沪深300指数同期下跌也达到了21.4%。

究竟下跌的原因是什呢?之前文章《A股下跌的原因——结构性高估》谈过,没有其它就是结构性高估。

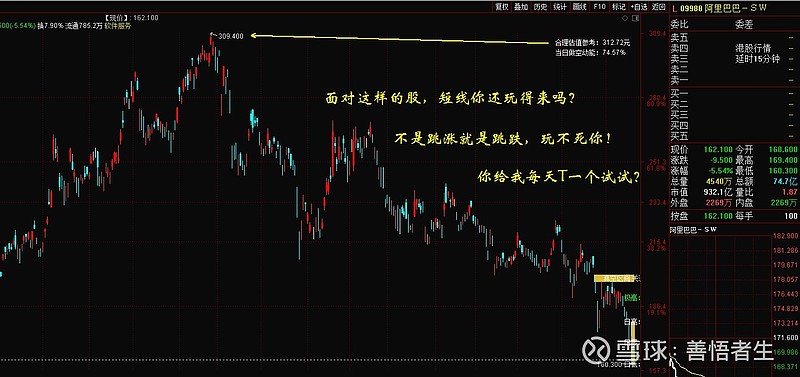

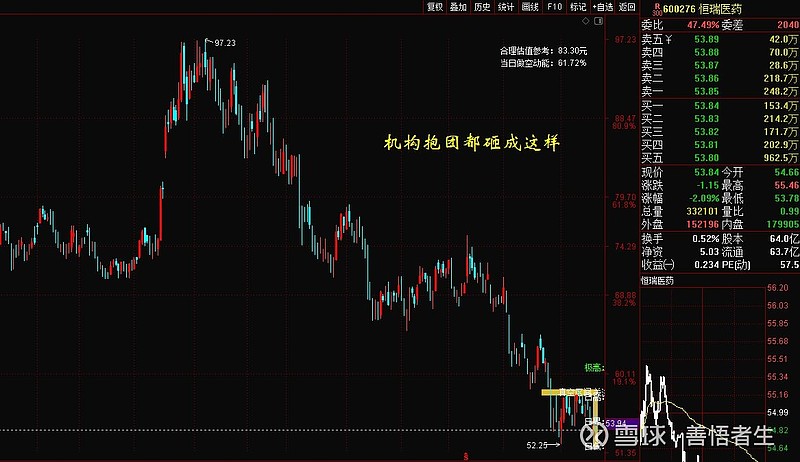

不论是09988HK的阿里巴巴-SW,还是600276SH的恒瑞医药都已经实现了当期合理估值(右上角文字合理估值参考),且昨日600276SH恒瑞医药公布了2021H1业绩后,其估值水平被下调了20元,今日便开盘后跌停。

就算贵州茅台估值依然是3000元,它也不会老老实实在3000元待着,必然会下跌,因为主力再抱团也不会在接下来的时间里长期抱着不赚钱。只有让其跌出下一次继续抱团赚钱的空间才会继续拉抬,这就是市场下跌的原因,而今日的白酒股又碎了一地酒瓶,山西汾酒接近跌停,曾经备受机构、基金经理们喜爱的A股核心酒资产开始被他们阶段性甩价抛售。

在市场结构性高估的情形下,市场是难以再次出现指数型连续上涨行情的。间歇性脉冲和非抱团、非指数标的股活跃是当下的特点。

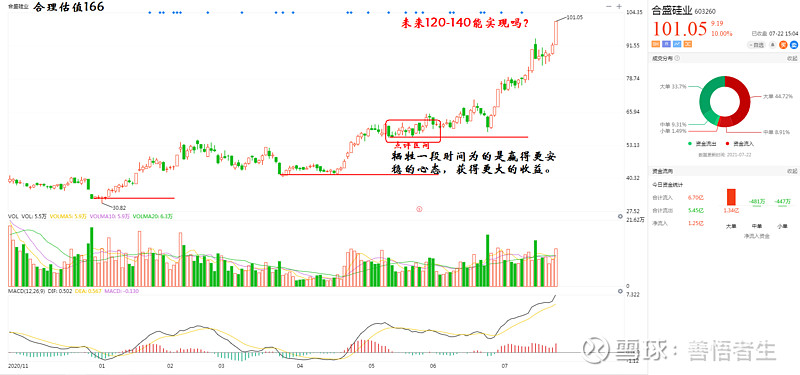

今天市场看到的就是1600亿的硅龙头上涨了多少倍的推文。实际上在《就人性的特点来说长线和短线哪个更难》里点评合盛硅业的时候刚刚100元,而合理估值在左上角写的很清楚166元,今天涨停价148元。

2、东方海外国际00316HK、中远海控601919SH、01919HK的联动

01919HK是富时A50指数股,富时A50指数下跌必然殃及其下跌,本周明显走势较601919SH弱。

而东方海外国际今日午后发布分红派息公告,股息率达到20%。以下是中报简要:

东方海外国际 (00316)公布,截至6月30日止中期,股东应占溢利28.1亿元(美元,下同),同比增长2653.5%。每股基本盈利442.4仙,派中期股息13.728港元以及特别股息20.67港元。

期内,集团总收益69.88亿元,同比增长103.69%。毛利33.15亿元,同比增长680.6%。

集团上半年总体的货运量增加19%,每个标准箱平均收益增长74%,令总收益得以提升108%。

与上年同期相比, 太平洋 航线的货运量增加17%,收益则提高了88%。每个标准箱平均收益增长61%。太平洋东行线2021年上半年的载货量增加28%,每个标准箱平均收益增长66%,令收益得以提升112%。太平洋西行线2021年上半年的载货量减少1%,收益及每个标准箱平均收益则分别增长12%及13%。

亚洲欧洲航线的表现极为出色,货运量增加20%,收益提高183%,每个标准箱平均收益增长137%。

亚洲区内(包括澳亚)航线2021年上半年的总体载货量增加24%,收益增长101%,每个标准箱平均收益则提高61%。

受此消息刺激,午后东方海外国际直线回升,从早盘下跌6%到收盘上涨6%,股价创出历史新高。带动中远海控A、H股午后回升。

根据东方海外国际分红公告,中远海控母公司将获得大约20亿美元的股息收益并将在Q3的业绩中体现出这120亿的现金流。对于当初中远海运集团的这笔收购来说,中远海运集团的投资终于见到回头钱了(受益当初投资收购额的1/4还多)。

那对于投资中远海控的中小股东们呢?有没有中报享受到分红的可能呢?我们只能翘首以待。

3、中远海控的股价走势

实际上,早在《富时A50的此轮做空快结束了》一文就给出了01919HK的走势图,也在《技术面探讨中远海控》给出了601919的走势图。

在《急功近利的短线客依然是中远海控中的主流》一文里更是给出了两周的K线模拟路径图(注:本周下跌幅度较大,下周可以微红)。

若下周01919中远海控HK不再继续新低(还待下周确认),那么可以预估本波上涨的落点大致在20-25港币之间(601919SH的落点省略),未来可以实现接近30元的目标。

大比例分红的00316HK东方海外国际的波段目标可至280港币。

4、本周外盘航运股走势及下周展望

美股ZIM以星航运本周继续回升,下周有望创出$50的新高,波段目标60美元。同样在本轮航运行情中上涨了20多倍的美股DAC达那俄斯也已经再次回到前高附近,有望挑战$90的高度,波段目标115美元。

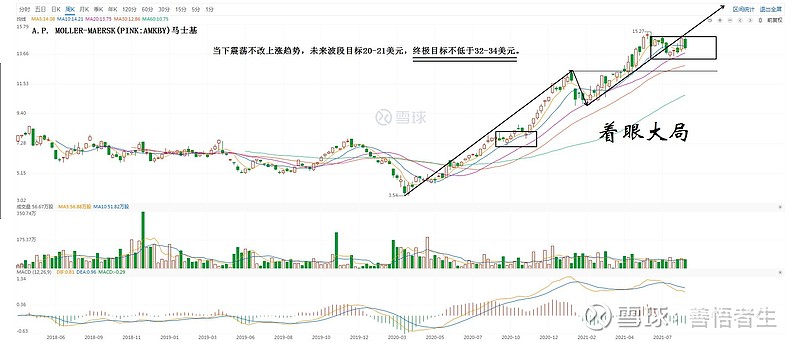

马士基更是抓紧在全球的陆基收购,波段目标20美元,终极目标不低于32-34美元。ZIM以星航运已经开始大肆收购和兼并亚洲小的航运公司,全球航运业都盯着亚洲制造业基地这块肥肉。

路一步一步走,饭一口一口吃。每天盯着日线和分时,很难说你有长线的耐心。因为它本身就不是短线股票,每天T来T去的结果就是延缓上涨的时间。

我没有马士基总股本的数据(大概37.7亿股),如果马士基股价实现了34美元,总市值大概可以达到1300亿美元(¥8500亿左右),那么中远海控总市值(当下A股2532亿,H股443港币,总市值不及总资产)与之有多大的差距呢?并不是简单的股价翻倍市值也翻倍,还有汇率差。

5、市值与上市公司发展

再有六个交易日,8月30日晚间中远海控的中报就揭晓了,究竟中报业绩和中期分红有没有惊喜呢?会不会再次引发一季报公布后的那样激情成为了目前市场投资者的期待。

我觉得该是中远海控担当的时候了,不论是对中远海控的投资者还是对大A股结束长达半年的下跌行情来说,中远海控这份非凡的业绩和回报都应该得到市场的响应,而其估值目标依然是宏伟的,目前3000亿的总市值也仅仅是公司手握现金的六倍,若按照野蛮人的逻辑,哪个不想举牌呢?还好你是在A股,换到其它市场可能早已经是别人的菜了。

竞争对手要想限制你的发展势头,做空H股就会令A股抬不起头来。你的市值永远几百亿的情况下,想与对手在全球竞争只能伸手向上要钱,如此,海控不过就是一个不断由政府投资的基础设施行业,完全不具有市场竞争的灵活性和及时性,这个风险是存在的。做空你几年,你就失去几年,让你梦想变为幻想。

中远海控需要充分重视在资本市场的形象,需要提高在资本市场直接融资的能力就应该尽快维护市值与公司状况匹配并长期维护市值管理。

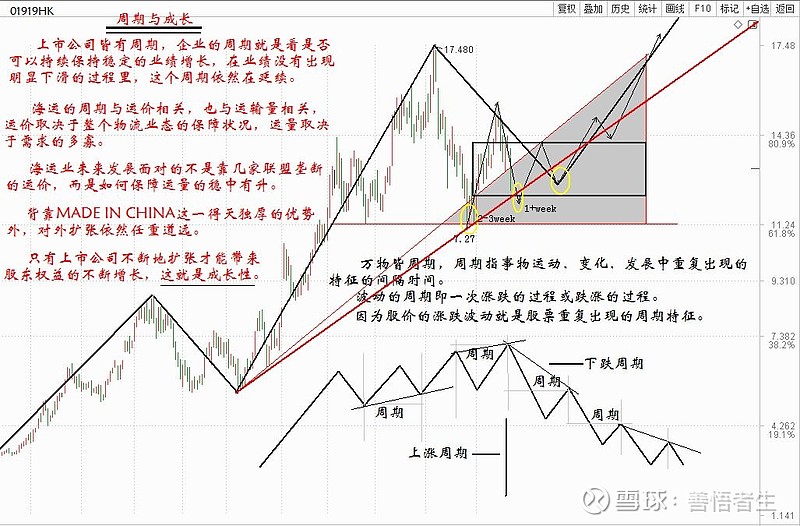

6、周期性与成长性

7月24日曾经在东财贴吧发过上面类似的一张图,目前依然维持这个路径的观点,股价波动具有周期性,有自己的周期规律,上市公司也一样都有周期。

企业周期就是看维持稳定业绩增长的能力有多强、有多久。诚然,海运业的周期与运价有关,更与运输量相关。运价取决于整个物流业态的满足和保障状态,包括船只、港口、陆基运输和仓储收付等等,而运量取决于供应和需求是否旺盛。

长期看,海运业的发展不可能依赖几家联盟垄断而维护运价,而是如何保障运输量的稳中有升。就中远海控来说,除了背靠made in china这一天时地利人和的得天独厚的优势外,对外扩张依然任重道远。只有上市公司不断扩张才能带来股东更大权益的增长,这就是成长性。通俗说,就是看上市公司有什么样的抱负并付之行动。

7、关于先分红后订船的呼吁

也许有人会说上面所言与我呼吁在恢复分红之前暂停订购新船的观点矛盾,其实不然。

我的经营哲学是买油的钱不能打醋,该是股东分享的企业盈利就应该让股东分享,这样才能让股东更加增强投资你的信心。如果一家上市公司在需要资金扩张的时候不能够得到新老股东的支持,从资本市场不能够再次融到资本,那么,只能说明这家上市公司的经营思想是保守和落后的。

尤其是央企更应该尊重资本、理解资本,这样才能得到社会资本对你的垂爱,否则永远都是襁褓里的婴儿。其上市也不过就是圈钱而已,根本没有真正理解资本市场对于上市公司长期发展的重大意义。如果没有管控门槛儿,这样的企业迟早都会被民营经济或外来经济所取代。百舸争流,不进则退,没有退出市场的产业,只有退出市场的公司。

这一次,东方海外国际的巨额分红示范性很强,这是资本市场上市公司真正的企业形象。如果他要融资,必然会得到社会资本的进一步追捧,这是上市公司良性循环的典范。

而当下正是机构、基金们吃相难看的至暗时刻,也是散户投资者恐慌性砸盘和割肉的时候。A股的海运茅、央企核心资产茅不应该这么菜,面对全球航运业新的竞争格局,原地踏步就等于倒退,而市值是助力上市公司腾飞的翅膀,相信中远海控不应该重复之前中国远洋那般由辉煌到没落的老路了。

很快,我们也能够看到中远海控股价涨出的翅膀,这一翅膀必然将中信建投研究员韩军当下29元的估值挑于马下。

8、归纳一下外盘航运股波段目标

$以星航运(ZIM)$ (60美元)

$达那俄斯(DAC)$ (115美元)

$A.P. MOLLER-MAERSK(AMKBY)$ (20美元)