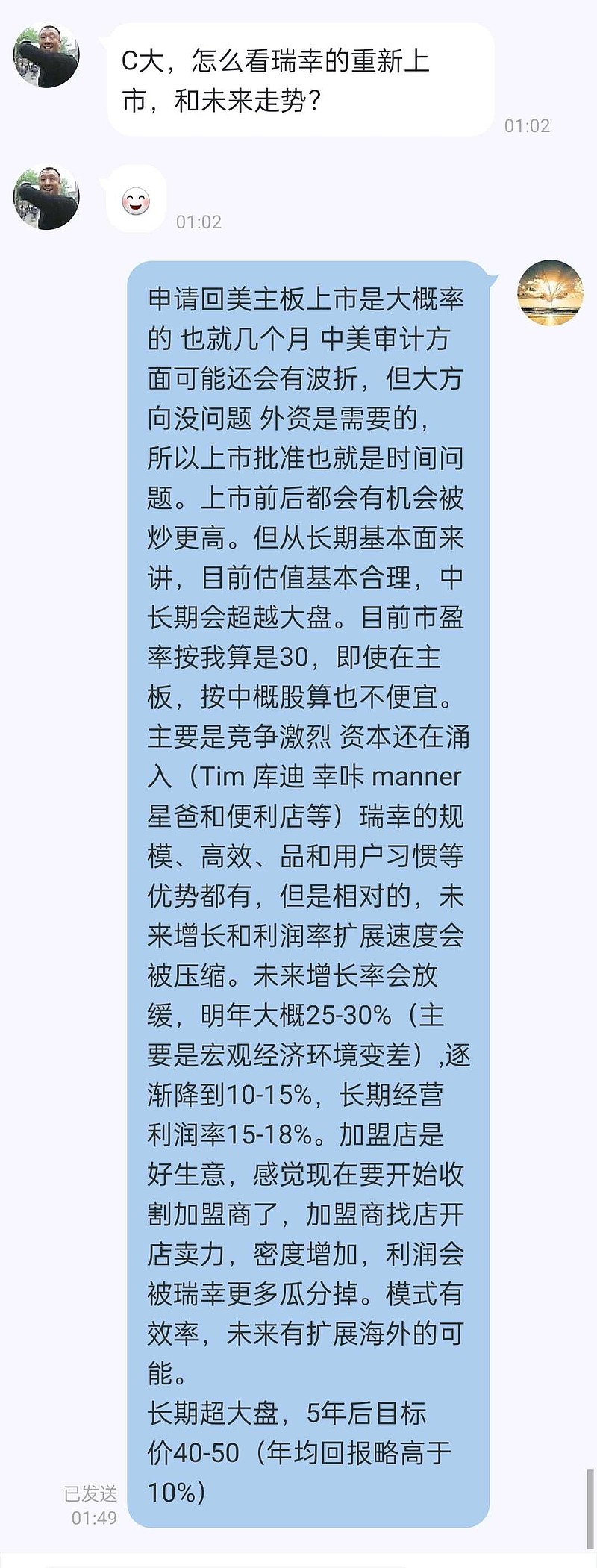

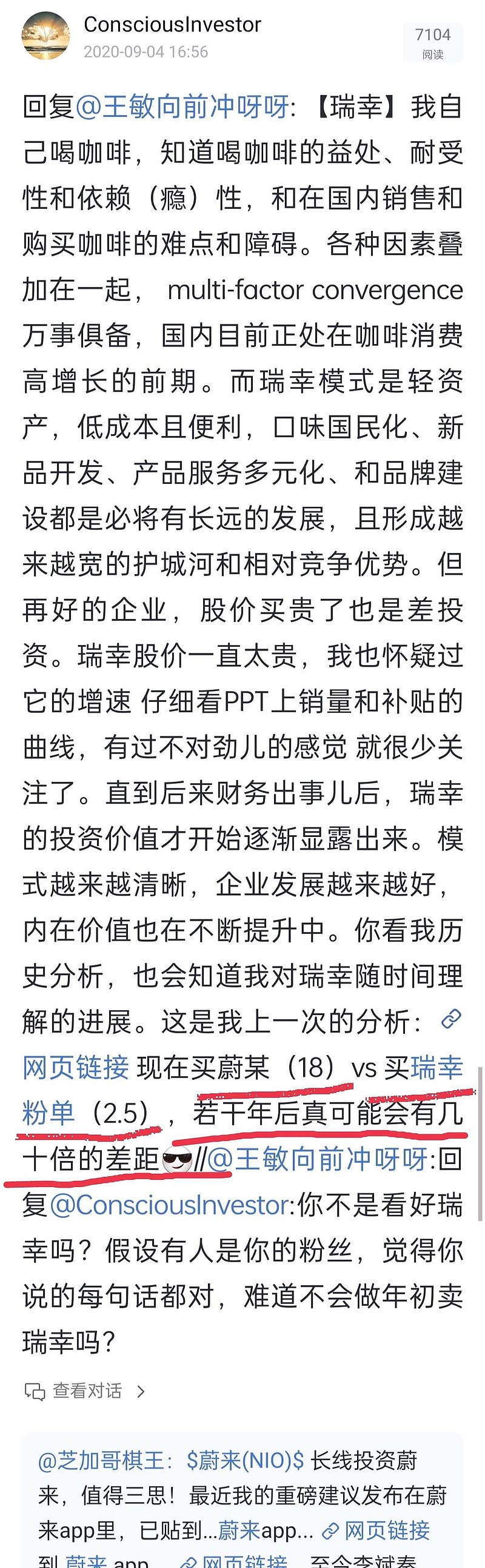

朋友问瑞幸 刚算了一下估值(见图一)。现在25,想起瑞幸股价2.5蔚来18时的预言,两年三个月前(图二)。那时看衰蔚来 唱多瑞幸,被蔚来粉丝笑话。那时到现在,瑞幸涨10倍,蔚来跌了31%,两者回报 10/0.7 = 14倍差距。以后差距还会逐渐加大。以后每差10倍,我就把这贴找出来重温一下

瑞幸

瑞幸的模式优势从开始一直都在,只是现在越来越明显了。雪湖现在说是商业史上的逆转奇迹,是因为以前做空时看不明白瑞幸模式。市场有这个低价喝咖啡的需求,而且随时间会越来越大,中枢神经兴奋剂 有耐受性和依赖性。未来加盟店仍是增长点。

这篇文章是三年前写的,网页链接 里面论述了瑞幸的高效低成本轻资产的模式,真正持久的咖啡需求,和加盟店的隐藏价值(那时叫小鹿茶)。现在看,瑞幸的竞争优势主要还是这些。瑞幸早期没有大量用加盟店是因为开店利润高,所以自己开,只能把五环外和三四线县城的低利润地区给加盟店 降低开店和管理成本。最好地区被自营店占满后,剩下空间的可以让加盟商扩展和挖掘。也提到了蔚来和拼多多,那时和蔚来拼多多一样,都并不盈利,但有本质区别。区别在于,拼多多和瑞幸:客户终生价值LTV大于获客成本CAC,有内在价值积累;而蔚来则是小于,本质是价值毁灭的。

蔚来

蔚来的高成本劣势这些年一点没变。整个管理分散低效,缺少核心精神和KPI效率机制。三傻中,蔚来员工数最多,还不包括生产车间工人(是江淮的)。蔚来新车生命周期很短,新车研发巨大投入收不回来,没有任何积累和回报。新能源汽车曾经热钱滚滚,导致行业产能远大于需求。除了特斯拉,没人能挣到钱,而且特斯拉以后增长和利润率都会被压缩。行业利益都转移到了宁德 tier1和消费者。小鹏车型和智能性和特斯拉重叠最多,也最惨。蔚来做的最牛的就是2020-2021年在不可思议的高价增发套现了73亿美元,400多亿现金还能烧几年,但短期债务和应付款,还有必须要还给欠安徽国资们的几十亿融资款(8.5%年息),因为对赌协议输了(蔚来中国没上市,2024年营收也不可能达到1200亿)。

蔚来没有盈利可能 但再撑几年也不会死。蔚来2016年到现在,实际融资890亿人民币,总亏损500多亿人民币。

换电站是亏钱的生意 因为很少人会花180块充电,商业电费比家用电费贵。没有真正需求 时空错配解决不了(过节高峰需要时不够用 平时又没人用)资本效率极低。而且因为公共地悲剧,共享电池会加速电池衰退:电池不是自己的 满充满放。换电没有经济效益,但服务收入随时间会显现出盈利。因为从会计记账上讲,每辆车都含有服务费,这部分是unearned revenue,随时间会被划到收入,所以服务收入会自然随总保有量增加而增加。

换电没有经济效益,因为那些不用换电的人也要交服务费(含在购车款里了) 他们实际上在为那些电区房的车主的换电薅羊毛买单。这导致整个系统有效益的缺失。就像钱治亚开瑞幸咖啡的初因:真喝咖啡的人可以不需要给那些消费第三空间的人买单,这样可以很便宜。

换电站中的电池衰退成本其实是个财务雷,这些电池每年都有12.5%的折旧成本,而且换电模式在为全体蔚来车主电池折旧买单。不达标的电池不能换到车上,蔚来要自己承担。在2021年3季度报表中,灰熊发现有21000块电池被蔚来转移到了蔚能的账上,这样衰退成本就可以不计了。当然这些电池不止是换电站需要的电池。但那么多电池是哪儿来的,我就不清楚了,可能是过去换电站过多70度电池淘汰下来的。或会不会是电池生产过程中的次品,没记做成本消耗,但放在蔚能的(无效)资产上了,当然这会增加蔚来的收入,减少衰退花销(就像灰熊说的那样)。我现在发现了新证据,2021年财报中 蔚来披露了蔚能欠蔚来的15亿应收款,这刚好是21000块电池的价钱。而且这笔蔚能应收还在增加 2022年Q3是17亿人民币了。无论怎样,从财务上讲,这笔钱都是不应该有的。因为蔚能资产管理存在的意义是给蔚来提供流动性和全款支付电池,同时收用户的利息。现在是这些本来应该让蔚能交的钱,反被蔚来垫上了。所以结果就是,蔚来找了一个壳子,把衰退高的资产卖给它,却收不上现金,也不并表记录在自己账上,增加收入 减少亏损,让净收入更好看。最后这样的结果是现金不能及时收上来,随应收款的增加,股民们也会慢慢看出破绽。当然蔚来也不用再背负电池衰退成本,可以把损失藏在蔚能的账上,还可以藏很多年。除了17亿的蔚能应收款,还有44亿的财务应收款,就是给用户买车的放贷垫款。财务应收款占收入比不断上升,说明越来越多的用户选择了从蔚来贷款,随着疫情和经济的下滑,坏账有增加趋势。事实上,第三季度财报中,有一项5亿的其他亏损,我怀疑这是因为坏账率上升,credit loss reserve 的重估导致的。现在蔚来同时是一个抵押贷款公司,受经济环境影响,未来可能很多应收款会收不上来。

未来几年换电站电池会逐渐淘汰升级,随着应收款的进一步增加,和亏损积累,现金枯竭,现在的财务乱账会越来越凸显出来。

蔚来长期看跌,5年内必然再次融资,5年后股价很可能到2-3美元,我猜2023-2024达到5美元以下(很可能一年内达到)。

$瑞幸粉单(LKNCY)$ $蔚来(NIO)$