【集装箱吞吐量比拼:欧美曾占大头 如今被中国霸榜-哔哩哔哩】网页链接

$中远海控(SH601919)$

| 发布于: | Android | 转发:9 | 回复:74 | 喜欢:11 |

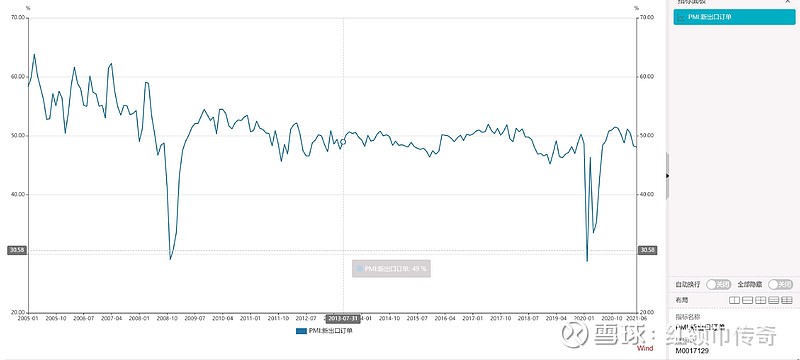

吞吐量和运价是最直接相关的参数,非要看新出口订单参考。但是新出口订单中高附加值的产品也都是增加的,承压的是石油煤炭及其他燃料加工、化学原料及制品、黑色金属冶炼及压延加工等高耗能行业,这些人反正就是给下跌找理由

7月份制造业PMI主要特点是供需不同程度放缓。生产指数和新订单指数分别为51.0%和50.9%,比上月回落0.9和0.6个百分点,制造业生产活动和市场需求总体有所放缓。从行业情况看,造纸印刷及文教体美娱用品、铁路船舶航空航天设备、计算机通信电子设备及仪器仪表等行业两个指数均位于55.0%以上较高景气区间,企业生产经营较为活跃,行业增长动力较强;石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等高耗能行业两个指数均低于临界点,产需有所减少。

其次,7月份我国制造业进出口景气小幅回落。新出口订单指数和进口指数分别为47.7%和49.4%,比上月下降0.4和0.3个百分点。从行业情况看,农副食品加工、食品及酒饮料精制茶、纺织、计算机通信电子设备及仪器仪表等行业新出口订单指数和进口指数均位于景气区间,国外订货量和原材料进口量有所增长;木材加工及家具、黑色金属冶炼及压延加工、专用设备等行业两个指数均位于收缩区间,进出口景气度总体偏弱。

仔细看,需要集装箱运输的行业还是处于景气区间的!

仔细看,需要集装箱运输的行业还是处于景气区间的!

仔细看,需要集装箱运输的行业还是处于景气区间的!

承压的是大宗商品!

半年报业绩预增里面主要原因唯一提到的指数就是CCFI,前两个季度是2000左右,现在ccfi已经2900多了,业绩自然再进一步创造历史,超出之前的逾期,等风来就好了

PMI释放了三个信号:

第一,需求特别是外需面临较大压力,出口新订单指数已经连续4个月回落,是2020年7月以来的新低;

第二,经济进入被动补库存阶段,在需求回落同时上游大宗商品价格维持高位的时候,企业已经开始减少原材料采购,但是产成品库存相比于5月有所回升;

第三,中小企业的压力很大,因为原材料价格上行,需求回落,回款压力加大等原因,企业特别是中小企业经营承压,中、小型企业PMI分别为50.0%和47.8%,低于上月0.8和1.3个百分点。

虽然6月份国内的出口依旧同比高增,但是居安思危,出口后续的不确定性是在明显增强的。PMI新出口订单指数已经连续4个月下行,政治局会议也明确表态“外部环境更趋复杂严峻”。

东莞薄膜企业,主要销往美国和日本,订单爆满车间忙不过来,交货条件是FOB(客户负责订舱付运费),现在客户最挠头的不是海运费太高而是订不到仓。对于我们厂家来说,影响我们的是货发不出去,运费和我们厂家没关系;对于客户来说,现在比运费高低更重要的是订到仓。

PS:订单还在一堆堆的来,但已接订单都排到年底了,仓库爆满,不敢接单了。

现在就是一个乱字,整个运输链上只要有一个地方出问题,就是涨涨涨

运力即国力!

代表了中国与世界的联系!

视频看的怎么这么千篇一律?原因无他!大国再发力!全行业哪个对比不是这样?国运加持谁与争锋?

运费涨我认为一方面原因是国内因为疫情导致供应链和生产发生很大错乱,还有欧美发钱带来的需求大量增加同时推高通胀,一部分产能转移到中国。集运行业经过多年的整合走向相对集中,碳排放和联盟因素,运力供给相对比较稳定,最近几年不会再出现恶性竞争。现在的运力已经触碰到欧美国家供应链的上限,因为疫情因素吞吐量上限更加降低,供应链吞吐量不是短时间能提高的。集运是非常复杂的行业,涉及到全球贸易和全球经济众多因素,很难有人看得清。即使是航运研究所所长,讲出来的观点都经不起推敲。更别说国内那帮看bdi炒海控的鸡苟们,海控只能用一个又一个季度高增的业绩证明自己,不断新高的股价刺激鸡苟们来介入,那时候鸡苟们的人才们自然会编出很多故事。股价上涨是最好的利好。

现在摆在企业面前最大的问题是需求走弱,毕竟需求弱才是真的弱

一方面,全球经济的复苏力度可能并没有我们想象中的那么强劲。这一轮全球经济修复更多的是在填坑,疫情的冲击给全球经济砸出了一个深底,现在只是处于走出底部的过程,疫情并没有改变全球GDP震荡下行态势。

而且这个修复过程还充满坎坷。以美国为例,二季度美国GDP环比折年率6.5%(同比12.2%),远低于彭博一致预期8.85%,前值下修至6.3%。与此同时,美国核心PCE达到了3.54%,PCE为3.99%,创下了2009年以来的高点。美国面临着通胀压力走高但经济增速下行的两难局面。

另一方面,此前出口依靠的是海外央行大放水,现在原先的补贴政策面临退出。和以往不一样,这一轮旺盛的出口依赖于央行直升机撒钱。美国等国家通过财政转移支付直接向民众发钱,民众有了钱又不能出门,自然就会去买买买。但是海外生产又没有修复,所以就带动了中国出口的高增。

但是,这种财政转移支付给美国带来了很大的财政负担。目前,美国债务已经超过28.5万亿美元。更重要的是,现在的失业补贴还抑制了美国就业的修复。因为有补贴,居民特别是低收入居民的外出就业意愿并不强,所以美国非农数据表现一般,6月失业率也开始上行。

为了推动居民重回就业,美国部分州取消了300美元每周的失业补贴。而美联储将失业率设定在4.5%(目前为5.9%),很大程度上也是预期后续随着补贴的退出,会有更多的人重回就业岗位

但是没有了财政补贴,居民的消费意愿自然会开始下滑,加上海外供应链的修复,中国的出口很难像上半年一样维持高景气度了。