最近一直在看保险行业,因为之前一直看的是银行股,所以免不了以看银行股的框架来看保险股。当然保险里最重要的部分无疑是寿险,以中国平安为例,2017年中国平安寿险部分的利润为360亿,而产险保险部分的利润为134亿。另外产险基本相当于车险,以2017年中国平安的产险保费收入为例,车险保费收入为1705亿,而产险的保费收入为2161亿,车险占比约79%。因为车险基本都是一年一签,很难累积规模,所以在平安2.4万亿的保险资产中来自产险的仅为2190亿,不到十分之一。

基于上述原因,这篇文章中银行与保险商业模式的对比,是指银行与寿险商业模式的对比。

对比可以有很多视角,但是我比较喜欢以负债端与资产端来看。首先从负债端来看:银行主要以存款的形式吸收资金(其他还有同业,理财等方式),保险以保费的形式吸收资金。因为大家把钱存在银行是一个非常自然的选择,所以存款只存在存哪家银行的问题。而大家的保险知识都很缺乏,保险行业前些年更是被污名化,比如一人卖保险,全家。。。因此保险的说服成本是很高的,这点直接体现在最基层的业务员的分成上面,业务员卖掉一份保险比拉来一笔存款的分成要高的多。之前在银行的时候听理财经理说,卖掉一份保险的最高提成可以去到5%左右,而一般销售本行银行理财产品的销售费用也就20个BP左右。

这点想要说明的是获取保费的成本是很高的,但是这个成本是由购买者承担的,所以保险购买者通常有被骗的感觉。

很多人认为保险的负债成本会比银行低,因为费差与死差的存在。如果以产险来看,确实是这样的。以中国平安为例,其2017年产险的综合成本率为96.2%,那么可以理解为他的负债成本为-3.8%,这也是巴菲特偏爱产险的原因。但是上面也说过,产险很难累积很大的规模,最重要的还是寿险。那么寿险的负债成本怎样呢?

寿险的负债成本要怎样计算?寿险的负债成本可以理解为,利率成本减去死差、费差之和,如果死差或者费差为正,则降低负债成本。(因此保障型的保险占比越高,保险的负债成本越低,资产端的压力越小,因此回归保险姓保的政策无疑对保险行业的长期发展是有益的,现在增长慢一点,对于长期投资者而言是好事)但是因为预定利率因产品的不同而不同,所以这种计算方式虽然容易理解,但是没法计算。

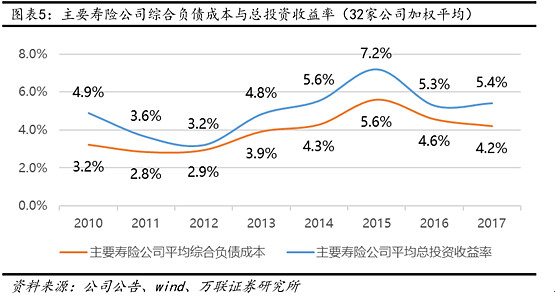

之前万联证券的一份研报里用公式:综合负债成本=(总投资收益-税前利润)/负债对应的平均投资资产 来衡量寿险公司的综合负债成本。

具体的推导过程是:

税前利润=净资产创造的利润+负债端创造的利润

=平均净资产*投资收益率+负债对应的平均投资资产*(投资收益率-综合负债成本)

=(平均净资产+负债对应的平均投资资产)*投资收益率-负债对应的平均投资资产*综合负债成本

=平均总投资资产*投资收益率-负债对应的平均投资资产*综合负债成本

=总投资收益-负债对应的平均投资资产*综合负债成本

得出的结论是这样的:

根据这份研报,具体到公司层面,2016年以来,太平人寿综合负债成本在2%左右,大幅低于其他公司,平安和泰康在3-3.5%左右,国寿、太保、新华、 合众在4%左右,人保寿和阳光相对较高,超过5%。

而银行的负债成本以2017年的四大行为例,农行最低为1.53,中行最高为1.69,招行的负债成本为1.77,就连同业负债占比高的兴业银行的17年的负债成本率也仅为2.81,当然综合负债成本的对比还需把银行的业务及管理费用加进去。但是即便加进去后,四大行的负债成本也是在2.5左右。(这样计算的时候,实际上把银行产生中收(手续费收入部分)的成本也算进去了,是非常保守的计算方法了)

所以总体来看保险的负债成本率是高于银行的,尤其是储蓄型保险占比高的保险公司。当然随着保障型保险占比提升,寿险的负债成本还有进一步下降的空间,但是看不到会比有负债优势的银行的负债成本低。

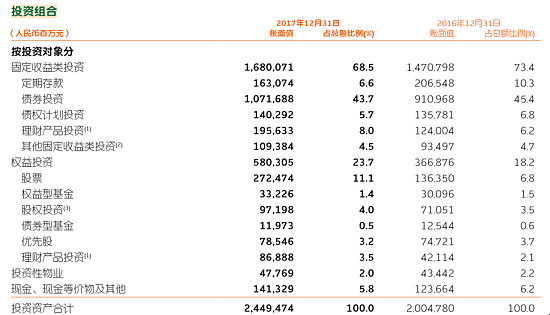

再来看资产端:首先我们来看下中国平安2017年保险资产的投资组合:

(来源:年报)

波动比较大的权益类投资占比不到24%,其他固定收益类的资产基本无违约风险。而中国平安最近九年的投资收益率为:

(来源:wind)

如果把过去九年的总投资收益率加总平均的话,其投资收益率为5.27.

我们再以银行中比较稳健的招商银行的生息资产收益率来做个对比:

(来源:年报)

招行过去九年的平均生息资产收益率为4.48.所以从资产端的收益率来看中国平安的资产配置效率更高,尤其考虑到银行还有不良的漏损。

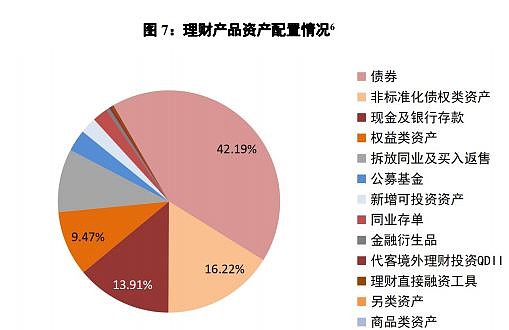

综合负债端与资产端来看,虽然银行业的负债成本比保险行业低,但是银行表内资产的配置方式是严格受到限制的,所以资产端的收益率对于争取优质贷款资产的银行来说反而低于保险。保险资产的配置方式更接近银行的表外资产。我们可以从银行的理财产品分布与平安的资产组合做一个对比,下图为2017年理财产品资产配置情况,与中国平安的资产配置很大程度是重合的。

(来源:2017年银行理财报告)

当然除了上面资产端的差异外,还有一个显著特征就是:银行是利润前置的与而保险是利润后置的。

银行的不良往往滞后与经济形式的变化,所以银行需要不断的拨备,经济好的时候就把拨备率推高一点,经济不好的时候就少提点拨备,拨备覆盖率就下来了。

而保险是利润后置的,一个保险合同签订的时候,基本的利润就已经锁定了,就是一连串流入的资金贴现减去一连串流出资金的贴现,每年新增的保费收入就可以算出一个新业务价值,所有流入的现金流减去流出的现金流就得到有效业务价值,如果再加上净资产就等于内含价值,所以通常用内含价值来给寿险公司估值。

从另外一个视角看,一笔保险合约签订之后,在一系列会计假设的基础上就可以算出剩余边际,剩余边际就是在极保守的情况下保险公司能赚多少钱。所有的剩余边际每年会摊销从而释放利润,再加上假设偏差产生的差额(包括运营偏差和投资偏差)就是保险公司的利润。

如果按利润来源来看,保险的利润来源是费差、死差、利差,费差与死差由竞争决定,利差由利率环境以及证券市场表现决定。

银行的利润来源为息差,息差同样由银行的竞争力决定。银行的生意终极目的就是争取最便宜的存款,配置最优质的贷款。息差并非越高越好,如果负债端没有优势,一味的追求息差,不良就会惩罚他。

所以总体来看,银行与保险的商业模式各有千秋,银行因为有活期存款拉低负债成本,保险公司同样有死差,费差拉低负债成本,尤其当保险回归姓保之后,虽然规模保费增长放缓,但是整体的负债成本会进一步下降。在资产端,虽然保险公司的权益投资占比不高,但是无疑放大了投资收益的波动率,但是长期来看,保险的投资收益率总体高于稳健的银行的生息资产收益率,更接近银行的表外资产收益率。

从增长空间来看,银行的资产负债表受M2的增长推动,但是资管新规实施之后,银行的增长受制于资本的约束,一有大的行情,恐怕就会纷纷融资。

保险的增长空间和确定性无疑大于银行,无论从保险的密度还是保险的深度来看。

所以单从以上几点来看,现阶段1.3倍市净率的招行和1倍左右PEV的中国平安,我倾向中国平安更有配置价值。

当然这并不意味着我会卖招行买平安,还需要再看看,再想想。平安系企业的很多做法是目前比较担忧的点。

首发于公众号:五迷投资笔记