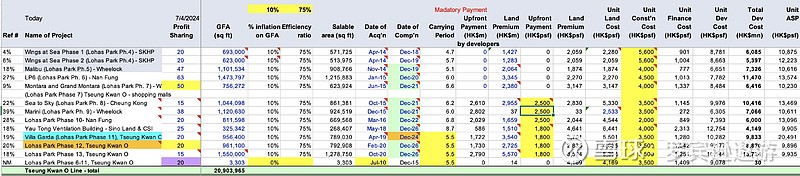

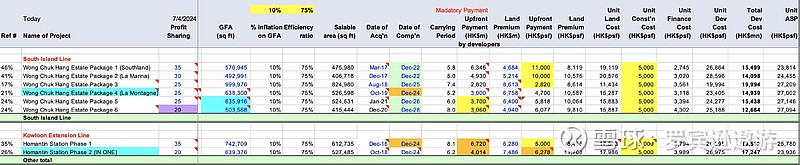

翻到高盛对于港铁的收入预测模型,里面列出了将军澳站、黄竹坑以及何文田地铁上盖项目的土地成本,融资成本和建筑成本(预估)。再结合如今的发展商推售安排,就能看到成本价对于发展商行为的限制。何文田站瑜一很明显地把销售步伐慢了下来。。。海盈山在销售遇冷时也没有进一步动作,估计本来想等市场回暖。

黄竹坑唯一能够劈价的只有长实集团。 将军澳站大家都还是在水面上。何文田站就应该很容易亏损了。

成本这么高的话,发展商就陷入了一个两难的境地。卖还是不卖呢。不卖亏利息,卖了亏本金。 当年黄竹坑和何文田站都是万众瞩目的项目,大家都认为稳赚不赔,投标价都颇为进取(见upfront payment一口价+Land premium 补地价)。实际上到最后稳赚不赔的只有港铁。

接下来的香港楼市将相当有趣。要钱,还是要货?拭目以待。 需要高盛模型的可以在公众号上获取。

$港铁公司(00066)$ $长实集团(01113)$ $新鸿基地产(00016)$