原文来自于公众号“建筑与地产透视”,喜欢的可以一键三连~您的支持是我分享的一大动力~

很多人是恒隆的粉,黑粉也多。陈启宗年报寄语和Plaza 66在国内奢场的江湖地位,使得恒隆成为一个行业标杆。最近股票大跌,令很多人对恒隆公司业绩的稳定性产生了疑虑。 那大跌的恒隆,会是一个好的投资机会吗?

我会尝试从1)公司战略和发展情况,再到2)财务状况来来分析恒隆。

1. 保守的基因来源

理解一家公司,首先要研究他的成长历程,以下为《香港地产百年》的节选:

“到了1981 年,正值恒隆进入高峰期之际,先后与新世界发展、凯联酒店、华懋、信和地产、华光地产、怡华置业、益新置业、万邦置业、廖创兴企业及淘大等地产公司合组成 3 个财团,竞投地铁港岛沿线 9 个地铁站上盖物业发展权,全部发展计划包括兴建 8 幢商业大厦和拥有 8 000 个住宅单位的私人屋邨,总楼面面积达 700 万呎,建筑成本超过 70 亿元,总售楼收益高达 183 亿元,其中,恒隆可获利逾40 亿元。

结果,以恒隆为首的 3 个财团夺得地铁港岛沿线 9 个地铁站上盖物业发展权。消息传出,全港轰动。这时,恒隆的声誉和实力都达到了它上市以来的最高峰。

然而,1982 年地产市场崩盘,出现崩盘的主要原因有三:房地产市场泡沫已经太过严重;美国里根政府提高利率收紧货币导致大批资金撤离香港;中英两国就香港回归问题展开谈判。

地产行业转入熊市后,之前扩张最凶的恒隆损失最大。当时,恒隆正计划展开金钟二段的香山大厦,最终因资金周转不灵,恒隆向港府再次申请延期补地价不遂之后,宣布 “挞订”,退出金钟二段上盖发展,其余地铁站上盖工程,亦需押后进行。”

简单总结,恒隆是一个曾经利用高杠杆而获得辉煌,但也因为高杠杆导致流动性问题,需要花时间来降低负债,在80年代周期中掉队的香港地产商。

因为这样的历史,接班的陈启宗的思想偏保守,追求低地价、高利润率的开发模式,不重周转率和市占率。正如他自己所言,“無人要地才出手,唔衰到貼地都唔入市。”

2. “只选好的,只做对的。”

保守归保守,陈启宗治下的恒隆复兴投资逻辑还是奏效的。妥妥的富人投资逻辑,只选最好的东西。这与新鸿基的“以心建家”的使命是两个概念。

恒隆的发展逻辑如下:

1) 在核心城市的核心地段,打造世界级地标,拥有奢侈品商场和高端写字楼,并持续调改增值。

2) 在高端综合体内建造公寓,溢价出售公寓和住宅。

“我们的目标是取得最大利润,迄今表现出色。”

3) 在稀有地皮的建造住宅,持有出租或者销售

“香港众多物业种类中,我们唯一感兴趣的只有真正的豪宅。这类物业供应有限,而市场上永远有需求。再者,边际利润率可以甚高,如果时机和成品都把握得好,这类项目的溢利可以很丰厚”

4) 逆周期买地,坚持不高价购买土地

3. 利润最大化的住宅开发策略

最出名的莫过于地价买入03-04年九龙站君临天下以及奥运站浪澄湾的土地,建楼后捂着不销售,在13-19年市场上升期的时候销售,利润最大化。这与新鸿基以及长实的货余轮转的经营模式不一样,令到恒隆的资本积累速度相对较慢。但是,陈总非常自豪。

1999年4000元一尺买入君临天下地盘,2017年售罄

2000年1,582元一尺的大角咀浪澄湾地盘,2020年卖掉最后一个单位

4. 商业体开发策略 — Home to Luxury

住宅物业中获取的资本,大多用来投资建设内地的投资物业。新开发的商场选址在国内一二线城市的核心商圈,目标建设世界级的商场,抢原来老旧地头蛇百货的奢侈品牌门店。奢侈品进驻的商场坪效高,利润率也比普通商场要高。也更能抵御经济周期。一图总结恒隆的上奢成绩如下:

节选于XHS Parkhill 道宇

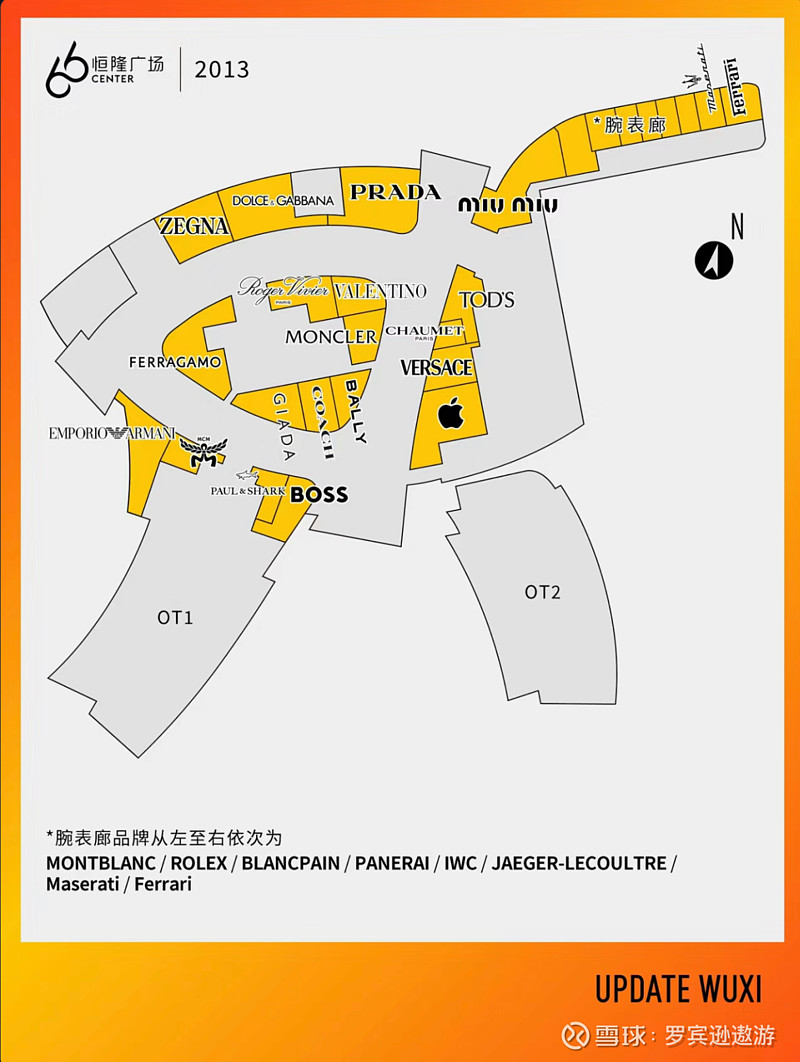

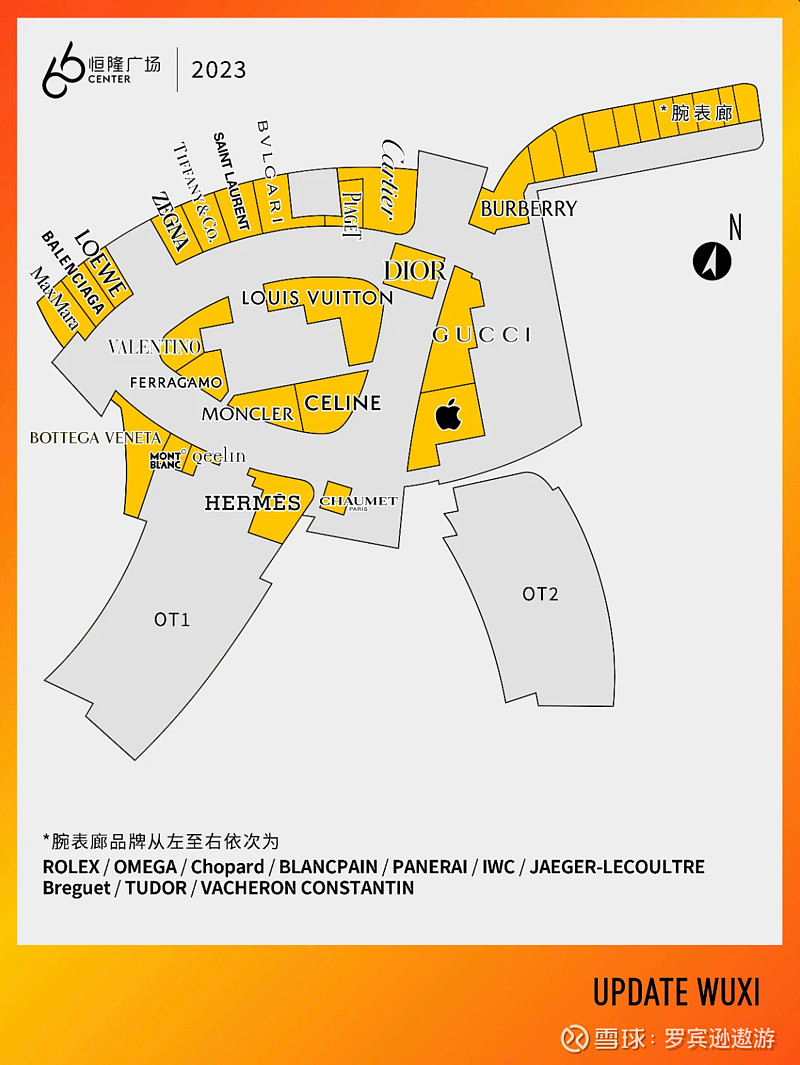

恒隆对于自己资产持续增值打造十分有耐心。除了改造期,恒隆商场租金稳步上扬。恒隆与LVMH的合作,更是给大连、昆明、无锡以及武汉恒隆带来LV dior等奢侈大牌来阵场。无锡恒隆是一个横跨10年调改成功的案例。从2013年仅有prada miumiu 偏中及轻奢的商场,到如今的LV, Hermes Dior奢牌均入驻。印钞机开始滚动了…

无锡恒隆10年品牌组合变化(节选于XHS“无锡更新”)

5. “非奢业态的颓势”

相较于太古新鸿基,恒隆对于消费者心理以及社区营造的理解不够深。这也导致了恒隆打造全客群商场的能力相对弱,就唯独强在奢侈品业态(Home to Luxury)。

国内目前的趋势是建综合零售地标,体量更大,业态更全。积聚客户群体越多,掌握的消费数据越多。人流量大了之后,品牌号召力呈虹吸效应。而恒隆商场体量不小,但客群越走越窄,专注于服务富人群体。这是一大隐忧。全客层唯一做的好是港汇恒隆。而像武汉恒隆和昆明恒隆目前还是一二楼高端奢华,三楼以上人影都见不到。人流匮乏是高奢商场的一大通病。高奢业态能承受人流少,但普通业态就不行。一个15万平方米的商场,高奢业态占比不高。

市府恒隆和沈阳万象城的PK就是一个绝佳案例。华润凭借出色的营运,零售额蹭蹭上涨至过百亿。品牌们意识到在万象城的高质量人流会带来更高的生意胜率,于是乎去年市府的卡地亚撤店,今年香奈儿可能被挖走。市府恒隆的收入会进一步下滑。

沈阳市府恒隆开业品牌组合(节选于XHS“lullababy”)

听CEO Webber的业绩解说,相信恒隆已经意识到了这个问题。希望能够及时补救。上海恒隆的成功,是一个特殊时代的产物。太古汇+张园这种混合娱乐文化的综合体,绝对会冲击到上海恒隆的销售。

6. 财务困局

恒隆的成功源自于极度严格的投资标准。如果没有违反自己不高价买地的原则,就不会有突然增加的150亿capex,恒隆可能会过得更好。只能说,陈启宗觉得杭州这块地是恒隆未来十年的topline,值得拼一把。

恰恰是杭州的这一块地,把恒隆的负债率推过了30%。高息环境之下,利息吃掉了自己的现金流,最终只能够以股代息。投资者对恒隆本来健康的财政状况大感惊讶,遂用脚投票,业绩会后应声跌超过10%。

恒隆负债率过高,一方面来自于18年后持续高Capex的投入,另一方面是无法去掉存货所导致的资本循环链被打断。从一个资本增值的角度,把成熟资产出售,再投入到具有增长前景的资产,更为合理。如今恒隆手上的公寓及香港住宅封顶的时间,恰恰碰上了两地地产的低潮期,无法回笼资本,降低负债率,真的是时也运也。

7. 2024经营业绩观察点

- 未来恒隆在经营商有几个重点关注点:

- 现有商场业绩保持平稳增长

- 利息成本在2024是否能得到控制

- 资本开支的控制

- 杭州恒隆的预租情况

- 武汉、昆明、无锡以及沈阳的公寓是否能顺利出售,还是说继续损耗资金。

- 香港住宅物业的套现进度,希望寿臣山的豪宅能卖个好价。

下一篇会专注分析恒隆的财务数据。看看为什么会大跌以及是否到了建仓的时间点。吹再多的牛逼,资产再好,也得看财务数据的拐点,才知道股价的拐点在哪里。

$恒隆集团(00010)$ $恒隆地产(00101)$ #商业地产# #奢侈品#

过往好文:

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}

华夏华润REITs重磅来袭——买REITs的必看投资要点及割韭菜手段