万科的股票,是否还值得持有?

如果有人在两年前问菜头这个问题,我肯定是不假思索地回答没有问题。

当时的判断是中国是一个拥有超过14亿人口的国家,房地产是支撑中国经济的第一大产业,同时我们拥有几千年的家文化传统。

中国人的家,就是由一间房子一头猪构成的。

菜头当初的看法是,在一个拥有14亿人口以家为文化核心的国家里,数十万行业亿规模的龙头企业,无论如何都应该被看好的。

如今,这个条件成立还成立吗?

很显然,尽管房地产超预期调控,但是开发规模依然还有上十万亿。

由于去化不顺所带来的整个行业资金压力,显现出了房地产高杠杆率的脆弱性。

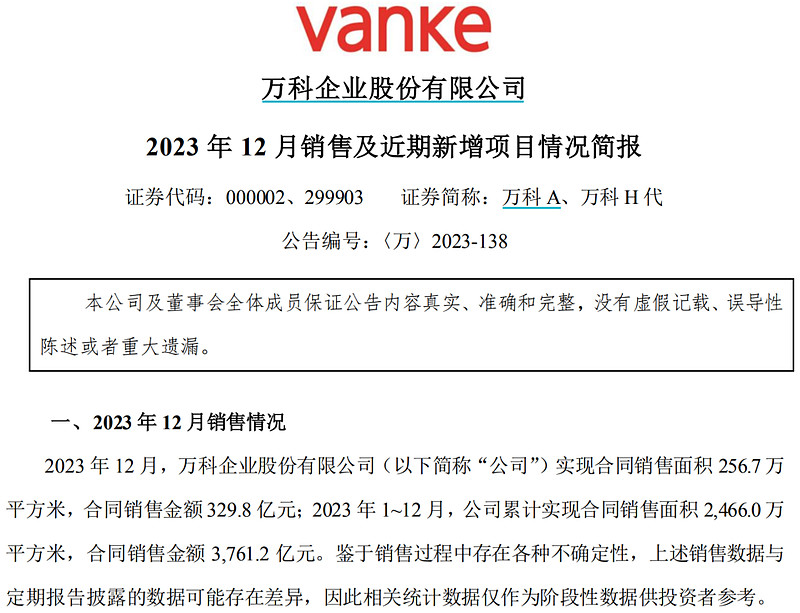

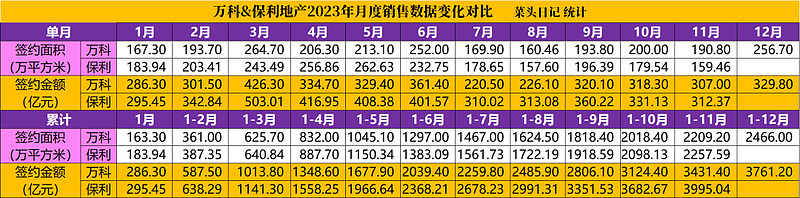

按照万科的最新公告,相当于2023年的销售均价为3761.2/2446≈1.525万元/平方米,低于去年的均价。

也就是说,万科2023年的成绩,是在折价销售的基础上获得的,这显然会大幅影响利润。

当然,万科四季度连续三个月维持300亿+的销量,对现金流的改善还是有很大帮助的。

而根据克而瑞最近的数据统计显示,万科可能是因为资金压力的原因,目前的拿地速度,正在被绿城、滨江和建发这些公司追赶。

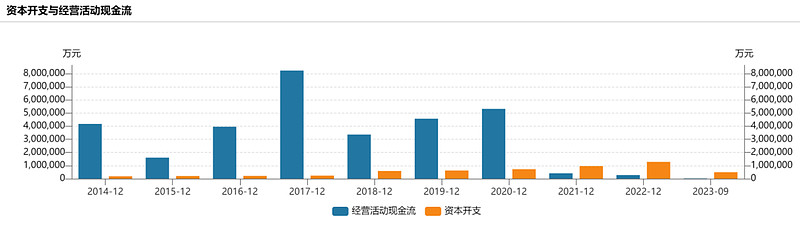

更关键的是,万科连续维持了14年的正向经营现金流,很可能在今年会转负。

一家公司经营现金流转负,意味着未来的发展就只能依赖于外部输血才行。

从这个角度来说,万科当前的处境,并不乐观。

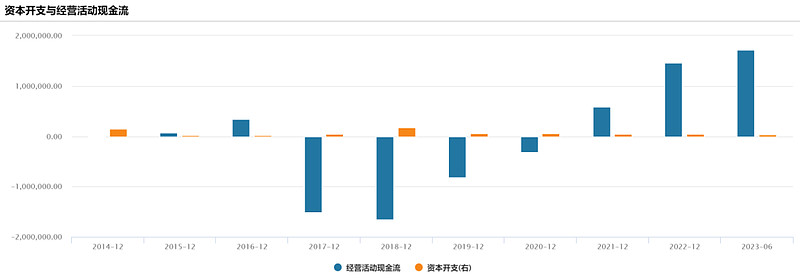

相对来说,绿城港股当前的市值不到万科企业的四分之一,但是绿城的销售规模和土地储备都远高于这个比例。

并且,绿城的现金流与万科刚好相反,在2021年转正之后,随着销售规模的增加,现金流也越来越好。

也正是基于这个原因,我在2023年11月份的时候,将20%万科企业的仓位调整到了绿城中国。

随着万科股价持续下跌,绿城与万科之间的市值差距,正在逐渐缩小。

不排除未来会继续换仓。

最后,回答文章开头提出来的问题。

万科的股票,是否还值得持有?

我记得芒格在去世之前有人问过阿里巴巴还值得投资吗?

芒格的回答大概意思是,当时的阿里肯定买贵了,但是现在股价的下跌已经反映了这个错误。

万科对于菜头来讲,是同样的道理。

我个人很少过度反思,过度反思容易让上帝发笑,把本来正确的选择思考错了。

从结果看,当初过于乐观地看待万科的未来,确实是错误的。

起码忽视了类似于城投公司和央企兜底,减缓了行业的出清速度,而对于混合股权制的万科来讲,呈现出了船大难掉头的特征。

而万科的经营性业务和资产,又赶不上华润这些龙头公司。

目前就处在一个住开业务和经营业务两头青黄不接的尴尬状态。

说明一下,克而瑞的表格只统计了商业地产的部分,万科2022年全口径经营服务业务是512.6亿元,2023年上半年全口径收入是267.3亿元,今年全口径增提增长10%应该问题不大,万科2024年全口径经营服务收入应该会超过560亿元。

当然,所有这些悲观预期,都已经体现在市值上面了。

菜头目前持有万科企业的仓位占比,因为股价下跌已经被动下降到8%左右了,尽管万科的经营性业务还不能为集团公司贡献大额的经营性现金流,但是目前已经可以稳定赚到小几十亿的利润了。

因此市场的估值,几乎是把万科的住开业务归零来计算的。

但问题是,真的能归零吗?

如果万科出现恒大和融创那样的问题,就不是归零的问题了,反之,只要能顺利度过这轮资金危机,那么存活下来的企业,依然处于一个十万亿的大市场中,价值就不可能是零。

而结果如何,只有等待时间来验证。

因此,我的最新选择是,如果有更好的公司出现,我可能会选择调仓,甚至继续调仓到同类企业绿城都是有很大可能的。

反之,就继续拿着,当前的股价,大致应该是完全反馈了市场的悲观预期。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头