2023年投资总结:网页链接

2024年第一季度总结:网页链接

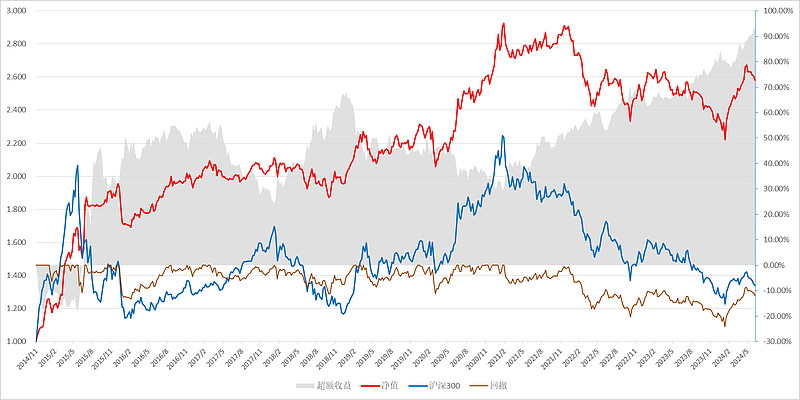

2024年上半年收益率8.45%(以人民币计算),同期沪深300指数0.89%,恒生指数3.94%。

一、2024年第二季度回顾

第二季度的A股就像大病初愈的患者,仍处于虚弱状态,偏股混基金仍未止血,除了ETF在关键点位护盘之外,增量资金难觅踪影。存量博弈之下,资金从小微盘风格转向大盘风格,从成长、消费风格转向稳定、金融和周期风格;公用事业、银行等低波动板块表现较优;铜作为海外投资者做多中国的替代工具,先是逼空式上涨,又被高库存的现实无情压制;债市投资者顶着央妈的口诛笔伐,肆无忌惮的买入超长债。

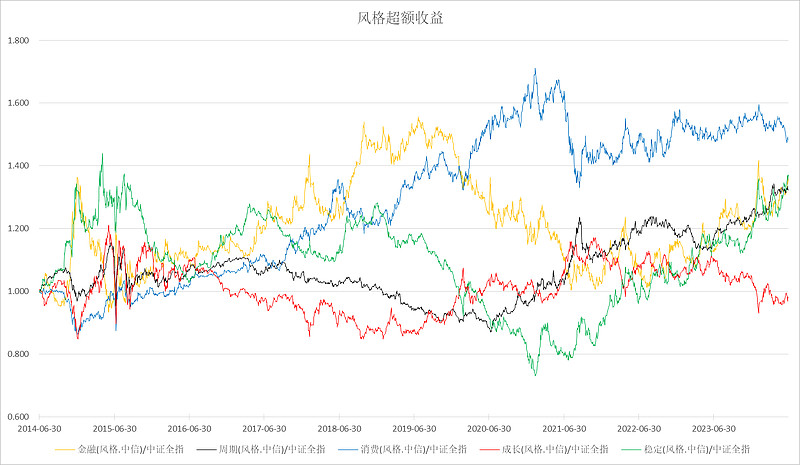

图 成长和消费风格超额收益下降,稳定、金融和周期风格超额收益上升

究其原因,517楼市新政尚未带动销售和投资回暖,3000亿保障房再贷款甚至无法抵消4181亿PSL净偿还;由于防范治理资金空转,M1、社融等金融数据让我捉摸不透;出口成了全村的希望,但制造业内卷延续,工业产能利用率Q1续创新低,集运价格节节攀升,海外提高关税的达摩克利斯之剑又高悬头顶。这就很难怪市场风险偏好降低了。

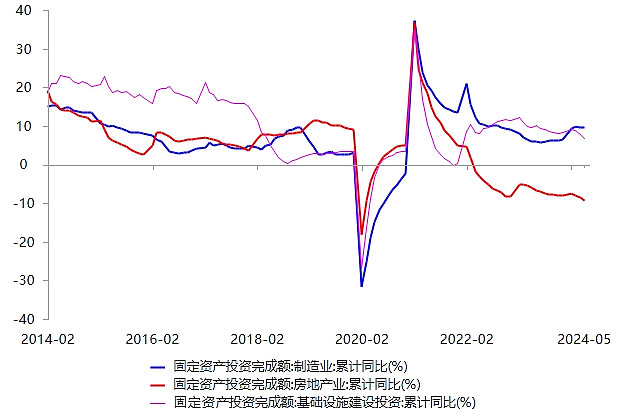

图 地产和基建投资增速均下行,制造业投资增速保持稳定

4月,由于观察到一季度全球半导体销售额增速出现见顶迹象,而国内电子板块上市公司仍在内卷,业绩迟迟未见起色,我卖出了张啸伟、王海峰,止损了周思捷,换成了偏向高股息及核心资产的蔡志文、吉翔,并在6月最后一周加仓。5月,由于中国神华H的估值抬升,我将港股仓位集中至同样优质且估值更低的中国海洋石油H。全季度看,我的偏股基金仓位略有下降,较大幅加仓了黄金ETF,押注美联储放缓缩表速度和实际利率下行。

二、2024年第二季度末持仓

1、偏股:68.66%

广发核心精选混合 6.87%

景顺长城周期优选混合A 6.21%

景顺长城价值边际灵活配置混合A 6.01%

安信新常态股票C 5.40%

易方达现代服务业混合 5.00%

中信建投精选混合A 4.57%

宝盈品质甄选混合C 4.53%

汇添富品牌力一年持有混合A 4.45%

宝盈龙头优选股票A 4.14%

创金合信文娱媒体股票发起A 3.93%

博时新收益混合A 3.65%

九泰久益混合C 3.60%

国富中小盘股票A 3.57%

工银创新动力股票 3.44%

富国研究精选灵活配置混合C 3.29%

2、港股:7.85%

中国海洋石油 7.85%

3、平衡+偏债:12.74%

博时信用债券A/B 8.02%

嘉实精选平衡混合A 4.72%

4、另类投资:5.32%

黄金ETF 5.32%

5、现金:5.43%

港币 0.61%

货币基金 4.82%

三、2024年第三季度展望

(一)大类资产配置

1、海外

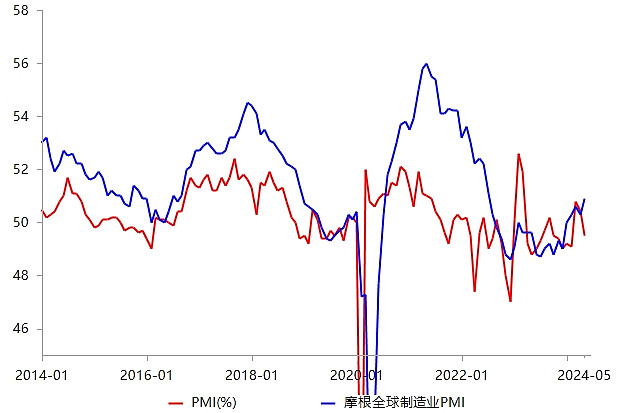

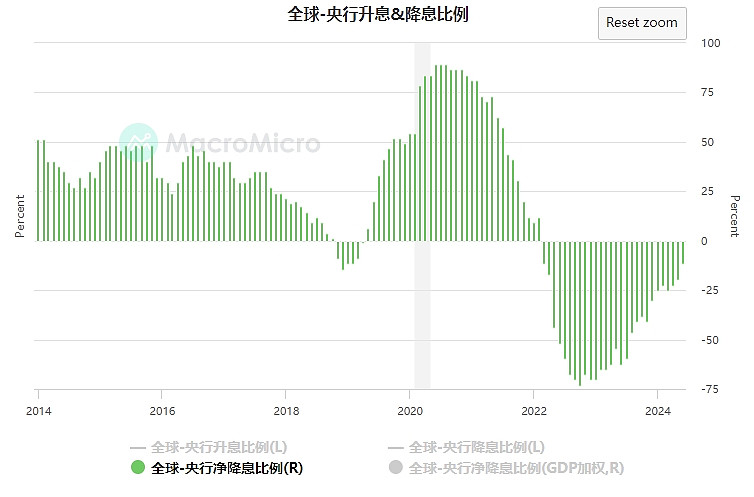

截至5月的摩根全球制造业PMI和服务业PMI延续上升趋势,而全球央行净降息比例逐渐提升,分子端和分母端都在改善,全球风险资产处于最顺风的阶段。

图 摩根全球制造业PMI延续上升趋势

图 全球央行的降息比例则逐渐提升

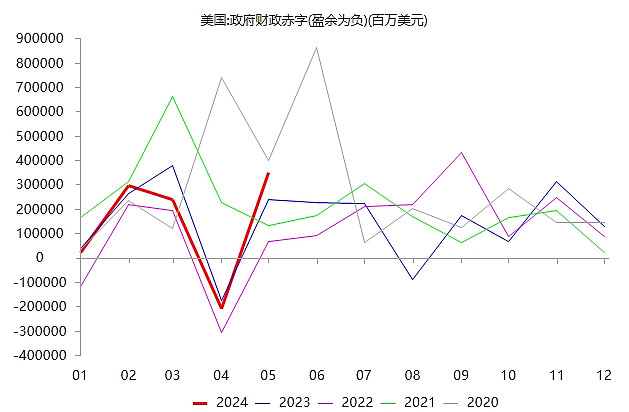

美国财政经过3月至4月的蓄力,TGA账户余额显著上升,逆回购规模停止下降,银行准备金规模下降,流动性出现阶段性收缩,各项经济指标降温,衰退叙事一度盛行。然而5月之后,美国政府财政支出再次升至历史同期最高水平,财政赤字则仅次于2020年5月。6月,美国国会预算办公室上调2024财年赤字预测,预计2024财年赤字率将达到7%。美联储点阵图虽然将年内降息预期从3次下调为1次,但QT速度已实质性放缓。从美国财政部和美联储的动向推断,“宽财政,紧货币”可能延续至年底,美债利率和商品价格都可能维持高位。

图 美国政府财政赤字短暂下降后再次提升

潜在风险是美国商业地产和信用卡贷款违约率上升,会不会引发中小银行风险暴露,导致美联储意外被动降息。如果降息幅度超过点阵图的预期(25bp),可能缓解人民币贬值压力,从而提升港股科技股的估值。

除美国以外,继加拿大央行宣布降息后,6月欧洲央行开启降息,上调2024年和2025年的通胀预测,已率先向通胀投降,为第二波通胀埋下了伏笔。

2、国内

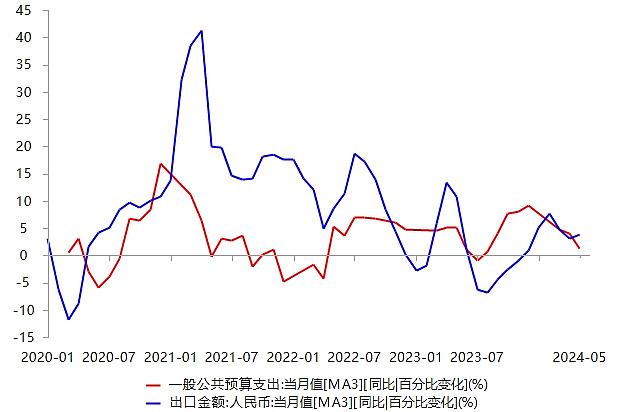

在出口增速保持高位的当下,我们很难希望国内财政持续推动地产和基建出现超预期的表现。财政发力可能还需等待全球PMI结束上升趋势,或者是美欧主要国家大范围加征关税,补库存结束,中国出口增速下滑。在此之前,出口占比较高的行业及其上游行业仍有望保持超额收益。

图 出口增速上升,财政支出增速下降

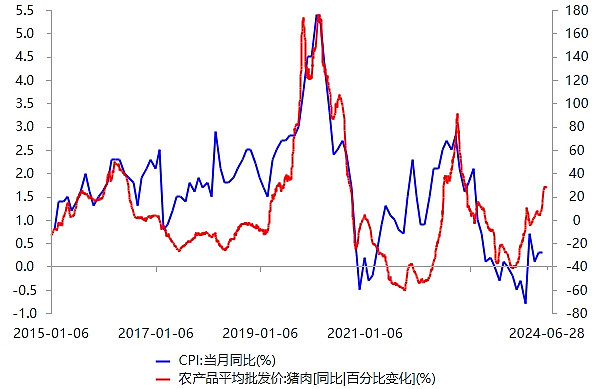

三季度,国内通胀大概率延续上行,随着能繁母猪存栏量的下降,猪肉价格的同比涨幅超过25%,可能带动CPI继续上升;6月至7月的PPI基数将进一步下行,有利于PPI继续回升,带动上市公司盈利增速改善。对于股票投资者,通胀或许有惊喜;对于长债投资者,通胀或许有惊吓。

图 猪肉价格可能带动CPI继续上升

(二)结构与风格

1、风格

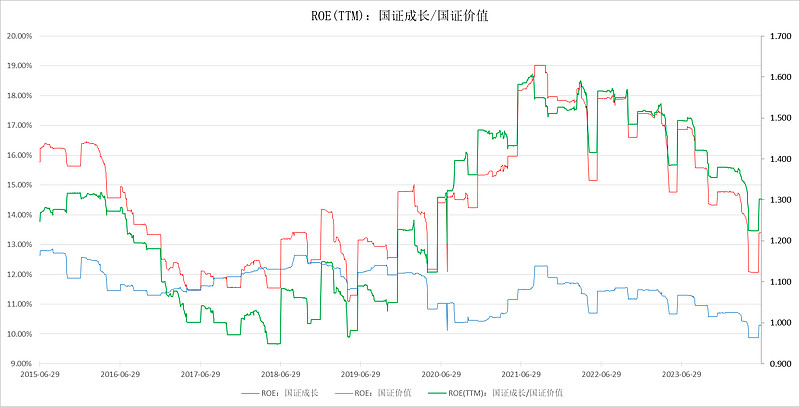

国证成长与国证价值的相对估值(PB)仍未回到历史中位数,国证成长与国证价值的ROE比值还未结束下行趋势,价值风格占优的趋势可能延续。

2、行业

(1)能源和资源

红海航道危机持续,俄罗斯冶炼厂频繁遭袭,供给扰动成为常态,以原油为代表的上游能源资源是1970年代式滞胀环境下的最优选择,上游仍是胜率最高的板块;如前文所述,在美联储重启QE之前,黄金是较优的资产选择,相比起盈利能力差强人意的黄金股,我更看好黄金商品价格;铜经历了上半年逼空式上涨,投机资金参与程度较高,需要时间等待下游接受抬升的价格中枢,消化较高的库存,但是,当前的铜价不足以刺激资本开支,产能周期衡量的景气上行阶段可能仍未结束。

(2)家电和公用事业

出海成为国内制造业的新趋势,在外需带动下,家电的出口和排产均保持较高增速;公用事业股(港口、燃气、高速公路)受益于涨价重估,即使宏观景气下行仍可保持稳定的现金流和盈利。它们的估值仍有提升空间,是赔率胜率均较高的板块。

(3)港股科技股

三年前,国内机构“跨过香江去,夺取定价权”,三年后,基金和外资“投降式抛售”接近尾声。假如美联储阶段性转向宽松,人民币贬值压力缓解,可能为港股科技股带来机会。我用于对冲第二波通胀落空,美债利率下行超预期的风险。

四、2024年第三季度计划

下跌加仓,上涨不减仓。第三季度,我将持续关注持仓上游资源和港股的基金,包括:蔡志文、邹立虎、吉翔、盛震山、陆迪、黄金ETF等。