2022年投资总结:网页链接

2023年第一季度投资总结:网页链接

2023年上半年投资总结:网页链接

2023年第三季度投资总结:网页链接

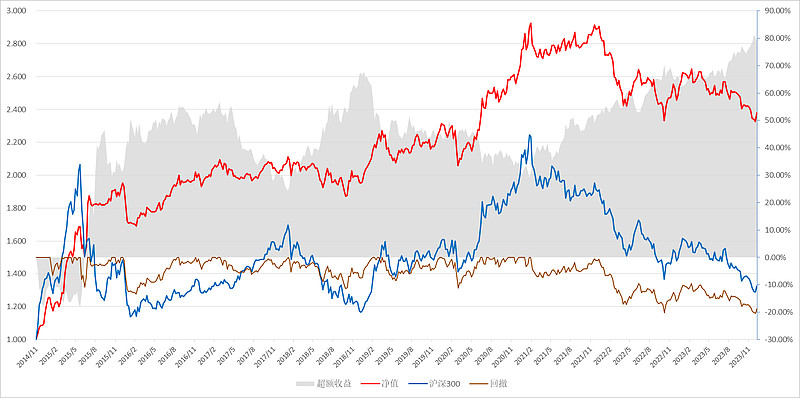

2023年收益率-4.25%(以人民币计算),同期沪深300指数-11.38%,恒生指数-13.82%。

一、2023年回顾

我对2023年的概括是:“欲渡黄河冰塞川,将登太行雪满山。”在我们转型手术收尾阶段,美国用紧货币将气温调至零下20度,天降大雪,险象环生,这大概就是过去一年面临的窘境。

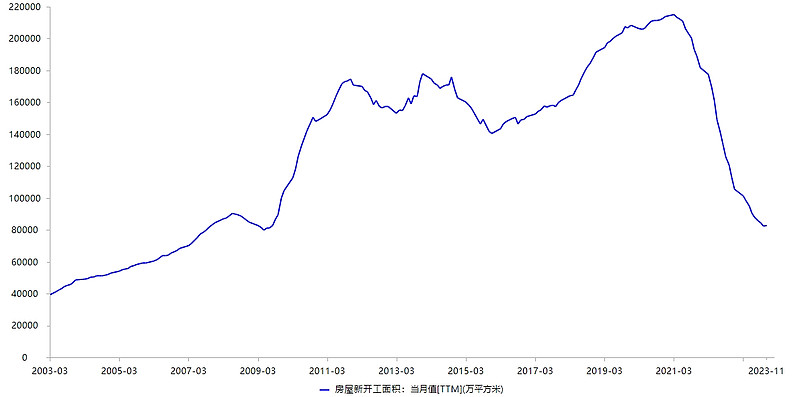

图 房屋新开工面积回到了2008年的水平

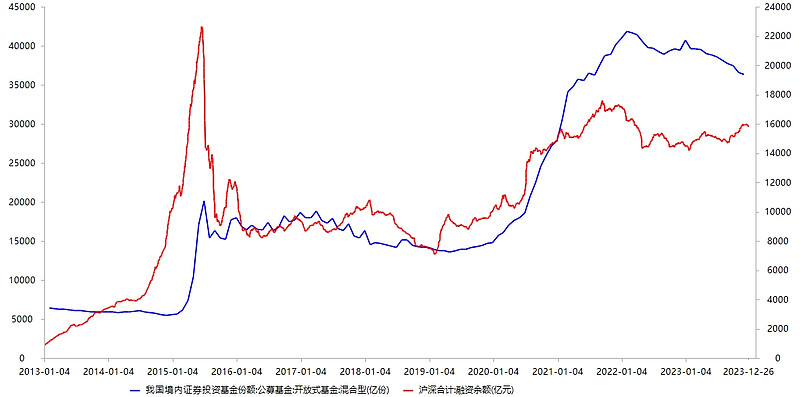

2023年,A股最明确的主线不是哪个风格或者哪个板块,而是回避基金和外资重仓股。外资看空的理由,一是地产和信托,二是出口(对美出口份额被墨西哥和加拿大超过);而基金则遭到基民净赎回导致规模缩水,被动卖出。减量博弈环境,游资散户重现了十年前“炒小炒新炒差”、“业绩越好越反动”的奇葩场面。

图 代表散户的两融资金上升,而代表机构的混合型基金规模下降

回顾我在2022年投资总结的几个判断,有些看对了:价值风格具备较高的胜率和赔率,低配港股,看好能源资源和电子,看空新能源和新能车;也些有看错了:低配偏债、高配偏股,大盘优于中小盘,看好金融和地产链。

作为一个基民,判断正确已然很难,将自己的判断通过持仓基金有效表达,更是难上加难。由于市场热点难以形成长期趋势,金融地产又无法均值回归,谢治宇、过钧这两位经验丰富的老将2023年并没有踏准节奏,折戟于果链和TMT、城商行和新能源。或许,面对“百年未有之大变局”,过去十多年积累的经验反而成为了束缚。

相比之下,不追涨、能纠偏的基金经理则取得了不错的业绩。鲍无可从大幅上涨的传媒抽身,转战上游资源也取得了不错的收益;原本看好地产股的袁玮大幅降低了地产的持仓,通过电信运营商和火电控制了亏损。

第四季度,油价在OPEC+减产和库存低位情况下反而出现大幅回调,我加仓了中国海洋石油H,卖出了中远海控H;此外,我将转型管理层的谢治宇换成了同样重仓港股的陆迪和相对灵活的栾江伟,并广泛加仓了其他持仓基金。

二、2023年第四季度末持仓

1、偏股:68.45%

广发核心精选混合 6.94%

易方达现代服务业混合 5.69%

富国睿泽回报混合 5.54%

安信新常态股票C 5.43%

宝盈品质甄选混合C 4.93%

创金合信文娱媒体股票发起A 4.64%

景顺长城价值边际灵活配置混合A 4.43%

国富中小盘股票A 4.41%

中信建投精选混合A 4.31%

博时新收益混合A 4.14%

工银创新动力股票 3.89%

富国研究精选灵活配置混合C 3.57%

银华鑫盛LOF 3.52%

九泰久益混合C 3.55%

国投瑞银境煊混合A 3.44%

安信价值 0.00%

2、港股:5.33%

3、平衡+偏债:20.70%

博时信用债券A/B 8.80%

嘉实精选平衡混合A 5.68%

易方达瑞弘混合A 3.13%

易方达裕如混合A 3.08%

4、现金:5.52%

港币 0.67%

现金 4.85%

三、2024年展望

(一)大类资产配置

1、海外

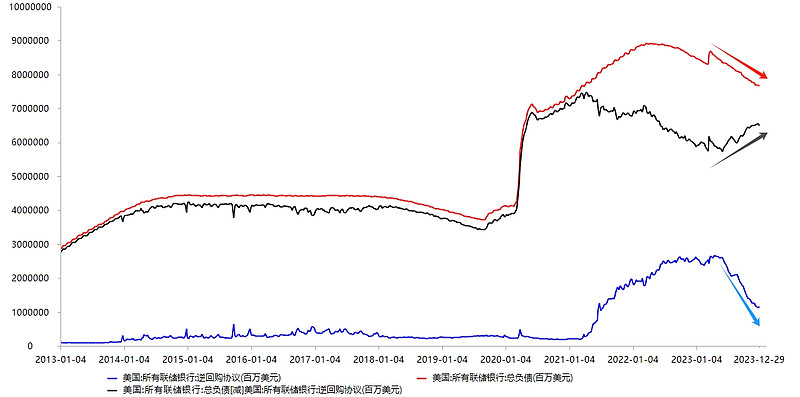

2023Q2以后,美联储明修栈道,暗度陈仓——大张旗鼓的收水、偷偷摸摸的放水——虽然仍在QT(红线),但作为蓄水池的逆回购下降速度更快(蓝线),这头美联储减持美债,那头货币基金把更多的逆回购换成了美债。用美联储总负债减去逆回购的差值衡量流动性:硅谷银行事件之后,这个差值在上升(黑线)。从效果上看,我称之为“偷偷的QE”,美欧印日等股票市场也随之上涨。

图 逆回购下降速度比缩表速度更快,美联储实质上已开始放水

2024年是选举年,拜登为了争取选票,有充分动机避免经济减速,耶伦一系的财政部和美联储官员为了避免特朗普再临,也有充分动机配合拜登。等到2024年4月逆回购和超额储蓄耗尽,估计就要“光明正大的QE”了。当然,QE需要师出有名——2024年上半年,美国可能暴露局部金融风险,最有可能的是小银行的信用卡和商业抵押贷款业务,进而引发美国财政货币双宽松,重启QE并降息。这也是点阵图预期明年降息75bp,利率期货预期降息150bp的原因。

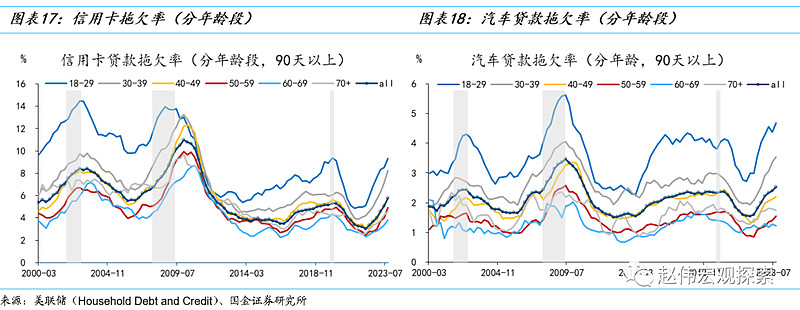

图 美国信用卡和汽车贷款拖欠率已超过疫情前的水平

一旦2024上半年市场波动平息,考虑到战争、逆全球化、宽财政等长期因素,大宗商品可能上涨,通胀可能重现,美债也需要用更高的利率来缓解供需失衡。所以全年看,利率期货预期降息的方向虽然正确,但幅度可能过于乐观,美债利率下行空间可能已被透支。

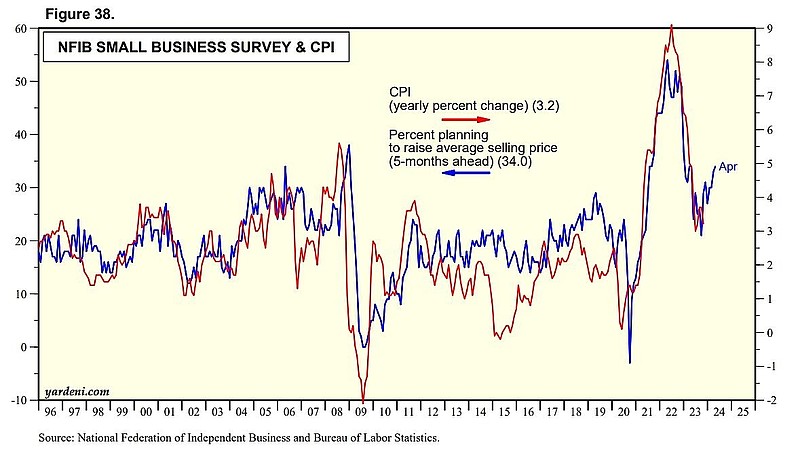

图 领先指标(NFIB Planning to raise)预示CPI将再次上升

2、国内

下跌持续三年,熊冠全球的中国股市已让不少投资者的耐心消耗殆尽,昔日的核心资产遭遇了“投降式抛售”,而量化基金和微盘股得到了“打不过就加入式”买入。投资者只看见风险事件,只看见地产拖累社融增速下滑,只看见CPI/PPI疲软,而社零增速上升、汇率见底、出口增速见底、工业企业利润增速见底……这么多利好,全部无视。

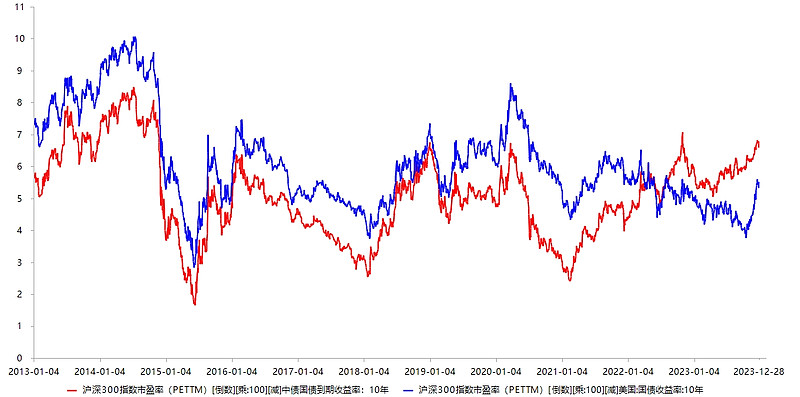

我不知道去向何方,但很清楚身处何处。从股权风险溢价观察,沪深300对比十年期中债处于过去十年90%分位水平,对比十年期美债处于39%分位水平。便宜,才是最大的利好,也是2023Q4汇金等国家队敢于买入的原因。

图 无论对比十年期中债还是十年期美债,沪深300的估值都有较高的赔率

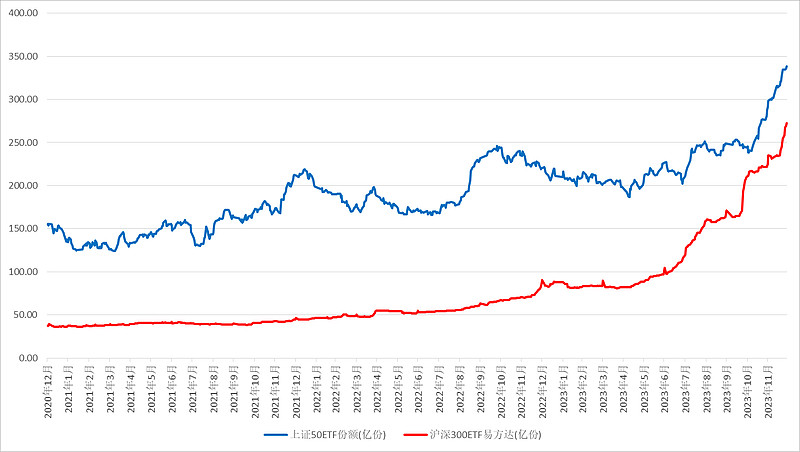

图 上证50ETF、沪深300ETF易方达的规模迅速扩大,国家队可能正在加速买入

展望2024年,万亿特别国债叠加地产“三大工程”落地,财政政策“适度加力、提质增效”;美国可能重启QE并降息,国内货币政策也有了更大的腾挪空间;基金和外资的“投降式抛售”终将走到尽头。这时应该与国家队并肩作战,还是转身当逃兵?我选择前者。

图 不仅美联储转向,全球央行加息比例也在下降

小盘股和题材股暖场之后,A股大盘股和港股的性价比远超中债和美股,我将保持高配A股并增配港股。此外,黄金也有较大概率向上突破,但考虑到油金比和铜金比处于低位,金价与TIPS价格也大幅背离,我放弃直接买入黄金ETF或者黄金股,而是通过多个持有紫金矿业的基金来表达对黄金的看好。

(二)结构与风格

1、风格

偏股混基金仍扎堆成长风格,减量博弈环境还没有结束;国证成长与国证价值的相对估值(PB)仍未回到历史均值,价值风格占优的趋势可能延续。如前文所述,如果第二波通胀被确认,美债利率易上难下,这仍然有利于价值风格。综上,如果看全年,我维持价值优于成长的判断。

2、行业

(1)能源和资源

红海航道危机和巴拿马关闭第一量子铜矿事件充分显示:供给扰动成为常态。以原油和铜为代表的上游能源资源是1970年代式滞胀环境下的最优选择,高产能利用率和低库存对股价形成有力支撑,上游仍是胜率最高的板块。

(2)银行和保险

金融属于险资重仓而主动型基金轻仓的行业,也是国家队护盘的重要抓手,筹码结构较好,股价蕴含了极度悲观预期。即使“三大工程”无法达到当年棚改的规模,只要地产销售和新开工能够探明底部,银行保险的头部公司也理应得到估值修复。

(3)港股科技股

三年前,国内机构“跨过香江去,夺取定价权”,三年后,基金和外资“投降式抛售”接近尾声。美联储阶段性转向宽松,人民币贬值压力缓解,可能为港股科技股带来机会。我用于对冲第二波通胀落空,美债利率趋势性下行的风险。

四、2024年第一季度计划

下跌加仓,上涨不减仓。在加仓节奏方面,中证全指每跌5%,加仓权益类3%仓位,固收类不再加仓。第一季度,我将继续关注持仓上游资源和港股的基金,包括:鲍无可、苏文杰、程琨、陆迪等。