2023年投资总结:网页链接

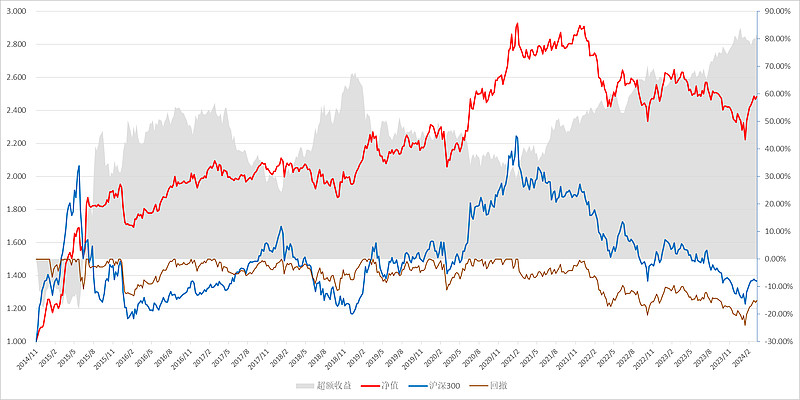

2024年第一季度收益率4.42%(以人民币计算),同期沪深300指数3.10%,恒生指数-2.97%。

一、2024年第一季度回顾

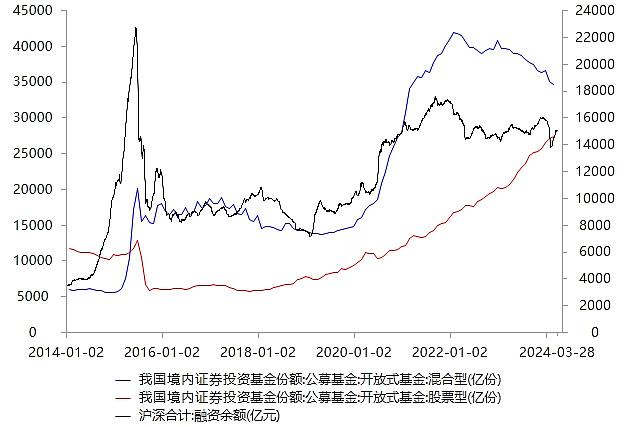

2024年第一季度的A股就像经历了一场“莫斯科保卫战”——先是惨烈的下跌,不少知名私募和量化基金戴着镣铐跳舞,倒在了黎明前,或是降低仓位,或是风格漂移,而他们的一致行为带来更多抛压;另一方面,以汇金为首的国家队耗资数千亿买入ETF,稳住了战线,发起了反攻,又成功收复了3000点。春节后,两融资金回流推升了小盘题材股的反弹。

图 代表国家队的股票型基金份额大幅上升,混合型基金份额下降,融资规模先降后升

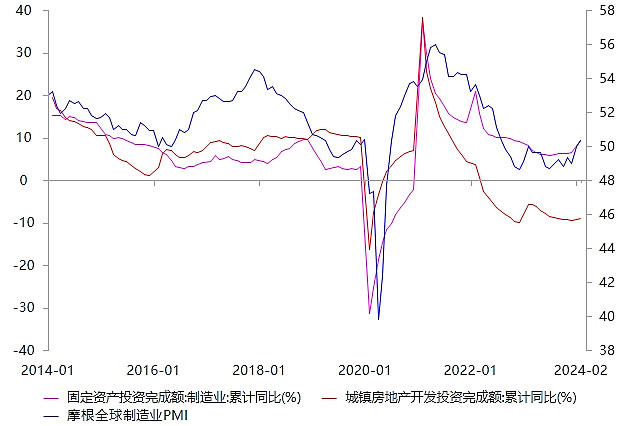

相比起股市的惊涛骇浪,实体经济则是波澜不惊。地产投资仍在下探寻底;而出口和制造业投资跟随全球制造业PMI见底回升,新旧动能转换非常明显。映射到A股板块表现,能源资源、家电、银行板块表现较优,而地产板块表现继续低迷。

图 制造业投资增速跟随全球制造业PMI上行,与地产投资增速大幅背离

我在2023年投资总结写道:“这时应该与国家队并肩作战,还是转身当逃兵?我选择前者。”非常庆幸,作为一个没有上杠杆的基民,在市场恐慌时,我可以逆势加仓。一月中下旬,由于看好全球定价的商品(铜、金),我大幅加仓了苏文杰的嘉实资源精选股票A,该基金一度成为我的第三重仓,由于苏文杰卸任,我又换成了同样重仓有色的邹立虎;此外,我卖出了所有偏债混合型基金,广泛加仓了鲍无可、栾江伟、程琨等偏股混合型基金;三月中旬,由于市场经历了大幅反弹,我小幅减仓了王海峰,开始建仓黄金ETF,押注美国商业地产和中小银行风险发酵,美联储放缓缩表速度。

二、2024年第一季度末持仓

1、偏股:72.74%

广发核心精选混合 7.06%

景顺长城周期优选混合A 6.09%

景顺长城价值边际灵活配置混合A 5.74%

易方达现代服务业混合 5.62%

安信新常态股票C 5.61%

宝盈品质甄选混合C 4.82%

富国睿泽回报混合 4.76%

中信建投精选混合A 4.61%

创金合信文娱媒体股票发起A 4.25%

博时新收益混合A 3.97%

国富中小盘股票A 3.96%

工银创新动力股票 3.71%

富国研究精选灵活配置混合C 3.62%

九泰久益混合C 3.54%

国投瑞银境煊混合A 2.82%

银华鑫盛LOF 2.57%

2、港股:6.43%

3、平衡+偏债:13.78%

博时信用债券A/B 8.43%

嘉实精选平衡混合A 5.35%

4、另类投资:1.21%

黄金ETF 1.21%

5、现金:5.84%

港币 0.63%

货币基金 5.20%

三、2024年第二季度展望

(一)大类资产配置

1、海外

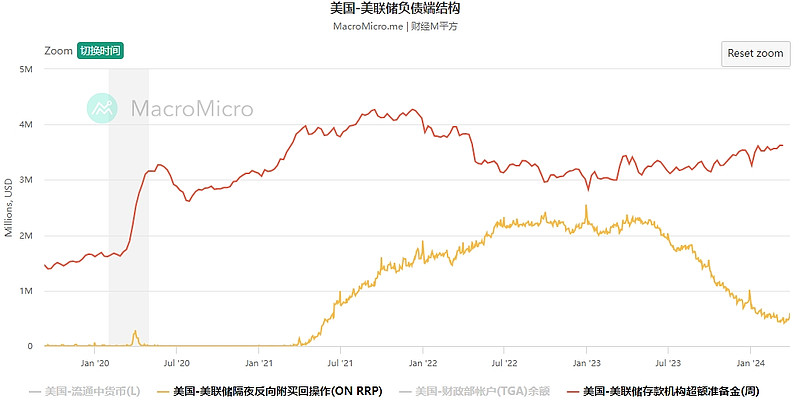

美联储“偷偷的QE”(一边缩表,一边通过蓄水池ON RRP放水)已进入尾声。3月底,ON RRP(隔夜逆回购)只剩5944亿(2022年ON RRP最高点为2.5万亿),谁来给美国财政部滥发的国债续命?从QT(缩表)转为QT Taper(放缓缩表),再转为QE(扩表),是一个必然的过程。但是,需要一个风险事件作为触发因素。

图 ON RRP余额已不足,亟待新一轮QE充值

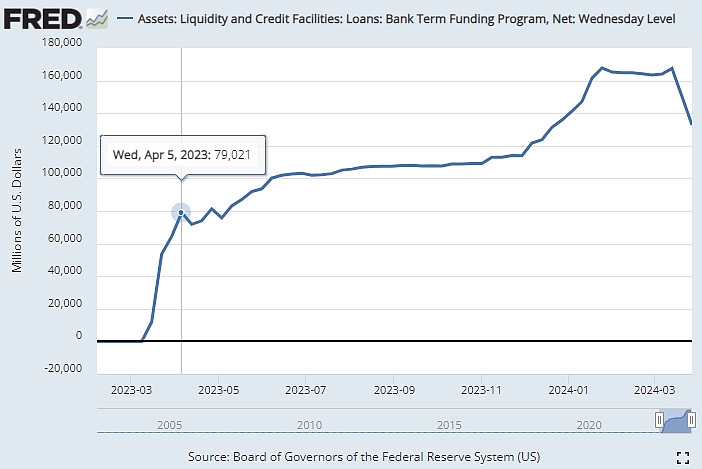

目前看,美国商业地产引发银行爆雷,可能成为这个触发因素。而去年硅谷银行事件期间推出的救市工具BTFP(Bank Term Funding Program,银行定期融资计划)到期,则可能成为导火索。

图 BTFP在3月底至4月初集中到期,可能成为风险事件的导火索

展望今年Q2至Q3,美元流动性可能经历一个“先紧缩,后宽松”的过程。在银行爆雷直至重启QE的过程中,同时具备避险和通胀保值属性的黄金,可能是较优的资产选择,这也是我建仓黄金ETF和苏文杰(邹立虎)的原因。

2、国内

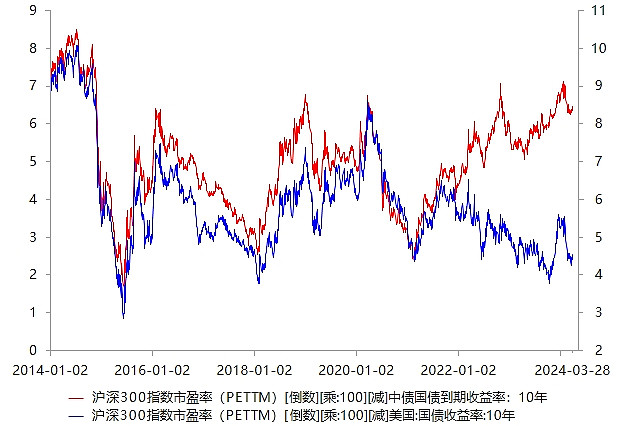

第一季度股债双牛,30年期国债ETF涨幅甚至超过沪深300指数,收益率跌破了1年期MLF利率水平,资产荒下,利率债过热是一目了然的。

图 沪深300对10年期国债的股权风险溢价略有下行

过去3年,利率债的表现远好于A股,在宏观方面可能有三方面的原因:地产不振、制造内卷、通胀过低。

地产方面,2023年地产“高开低走”,受制于2023年Q1的高基数,今年Q1的商品房销售、地产新开工面积同比增速仍在寻底,黑色系商品大幅下跌。截至3月,地产好转的迹象还不明显。

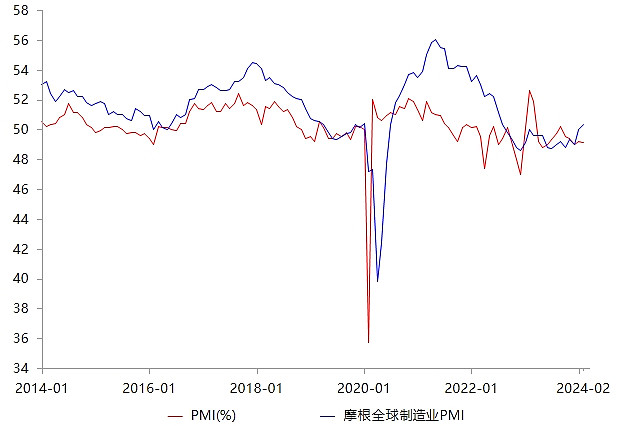

制造业方面,产能利用率已在去年Q1见底,新旧动能转换之下,全球制造业PMI见底回升,很有可能带动国内制造业PMI见底回升。

图 全球制造业PMI已回升,可能带动国内制造业PMI回升

通胀方面,生猪价格有一定改善,2月,全国能繁母猪存栏量4067万头,降至2020年12月以来的新低,连续7个月同比下降,生猪期货已开始上涨。如果猪价和油价同时上涨,出现“猪油共振”,CPI回升就是大概率事件。

展望Q2,地产不振、制造内卷、通胀过低,这三个不利因素能扭转至少两个,那么,股债攻守之势异也。此外,美国中小银行的风险会不会外溢,进而影响我国出口预期,风险处置之后,会不会导致商品通胀,也需要持续观察。在上述因素明朗之前,我暂时不会进一步提升权益仓位。

(二)结构与风格

1、风格

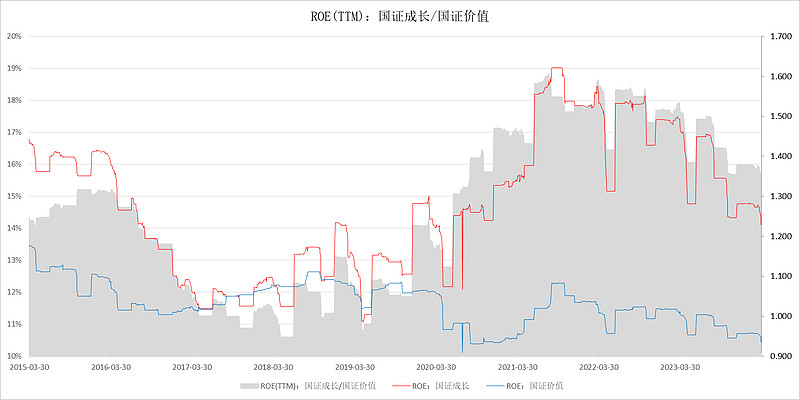

国证成长与国证价值的相对估值(PB)仍未回到历史均值,国证成长与国证价值的ROE比值还未结束下行趋势,价值风格占优的趋势可能延续。如前文所述,如果第二波通胀被确认,美债利率易上难下,这仍然有利于价值风格。我维持价值优于成长的判断。

2、行业

(1)能源和资源

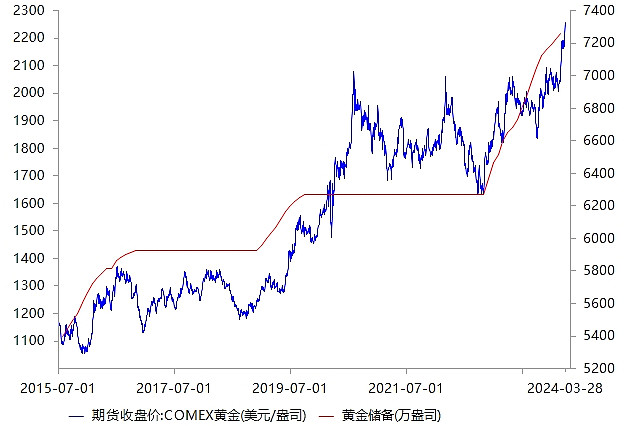

红海航道危机和国内铜冶炼厂减产事件说明,供给扰动成为常态。以原油和铜为代表的上游能源资源是1970年代式滞胀环境下的最优选择,上游仍是胜率最高的板块;此外,如前文所述,在美联储重启QE之前,黄金是较优的资产选择,相比起盈利能力差强人意的黄金股,我更看好黄金商品价格。

图 央行购金是金价上涨的最主要推动力

(2)家电和银行

地产需求端刺激和“以旧换新”带动国内需求,美国成屋销售见底回升,内外需求都在改善,而家电估值处于低位,是赔率胜率均较高的板块;即使“三大工程”无法达到当年棚改的规模,只要地产销售和新开工能够探明底部,银行也理应得到估值修复。

(3)港股科技股

三年前,国内机构“跨过香江去,夺取定价权”,三年后,基金和外资“投降式抛售”接近尾声。美联储阶段性转向宽松,人民币贬值压力缓解,可能为港股科技股带来机会。我用于对冲第二波通胀落空,美债利率趋势性下行的风险。

四、2024年第二季度计划

除非市场再次大幅下跌,否则持仓不动。第二季度,我将持续关注持仓上游资源和港股的基金,包括:郭昀松、邹立虎、程琨、陆迪、黄金ETF等。