黑丝哥重仓$中远海控(SH601919)$ ,我猜他不仅仅是看中海狗的高股息,也可能是在押注集运的景气出现向上拐点。

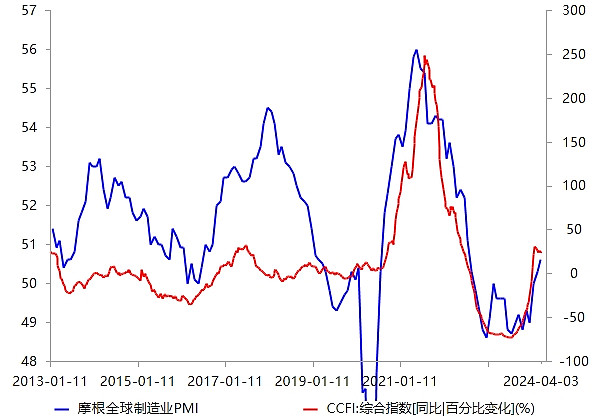

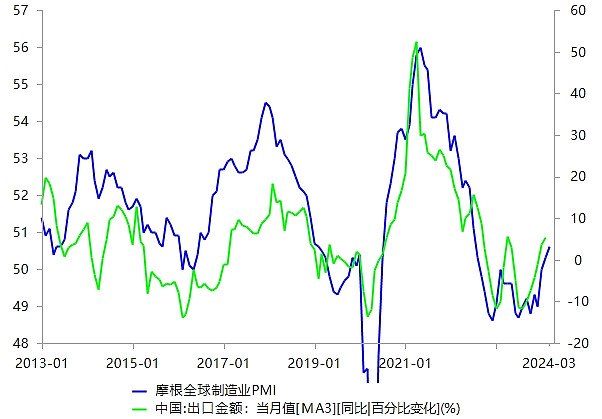

下图蓝线是摩根全球制造业PMI,红线是衡量集运价格的CCFI同比增幅,去年Q4以来,集运价格上涨,一方面是由红海航道危机导致的,另一方面也是由全球制造业景气见底回升推动的。航道改变,运距拉长,这是一次性事件,难以预估影响消退的时间,而制造业景气回升,可能形成中期趋势。

在这种情况下,中国出口金额(MA3)增速同比转正(下图绿线)。要知道,这可是顶着出口商品价格下滑和人民币贬值的逆风实现的,实属不易。一方面运价上涨,另一方面货运量可能也将见底回升,海狗Q1的业绩值得期待。

注:目前我不持有海狗,未来也没有计划买入海狗。

精彩讨论

MrAll04-07 11:18确实是量价齐升,而且中东战局愈演愈烈,红海危机已经常态化,绕行并不只是一次性事件,其持久性大概率会比你说的制造业景气回升更加持久。

韭菜历险记12304-07 15:31怀疑黑丝哥,理解黑丝哥,成为黑丝哥,再来接盘这颗蓝宝石,2026年某日的下午,黑丝哥左手搂着秘书一看你们都抢着要,抽出繁忙的右手,点开APP一键出清,说让给你们吧!

Ealon04-07 11:24运力过剩确实是集运的风险,很多研报也这么写,不然,海狗也不会估值这么低。我构建了一个粗略的指标:全国主要港口集装箱吞吐量/全球集装箱运力,用来衡量运力是否过剩,最近10年来,比值基本处于正常的区间震荡,目前暂未看到明显的过剩趋势(下图黑线)。当然,这个指标看不到未来新交付的集装箱船,如果你有运力过剩的测算过程,请分享给我。

小锤四十04-07 10:53整体货量和运力供需没有根本改变,现在买集运就纯堵,这是一个十几年的长周期行业

胖胖龙要瘦04-07 15:16当面茅台7pe的时候 是否绝大部份人和你现在的态度是一样的呢