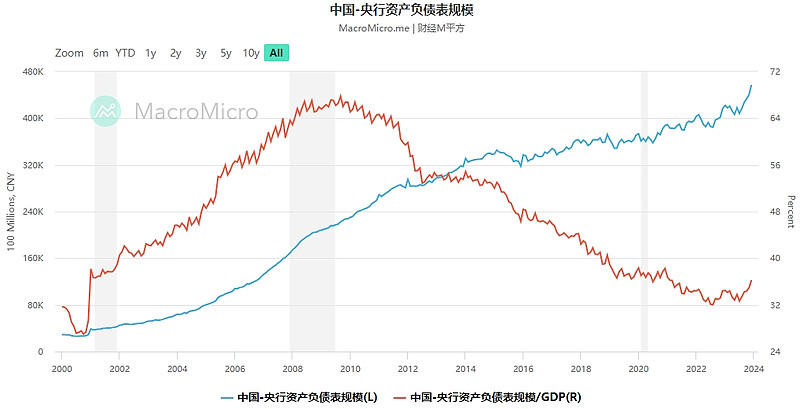

由于中国并没有执行过大规模量化宽松政策,因此中国人民银行资产负债表规模扩张速度小于其他全球主要央行。

但是,去年11月以来,央妈显著加快了扩表的速度,资产负债表规模/GDP(红线)可能开始趋势性向上,这还是2010年以来的首次。这已经引起了全球投资者的注意。

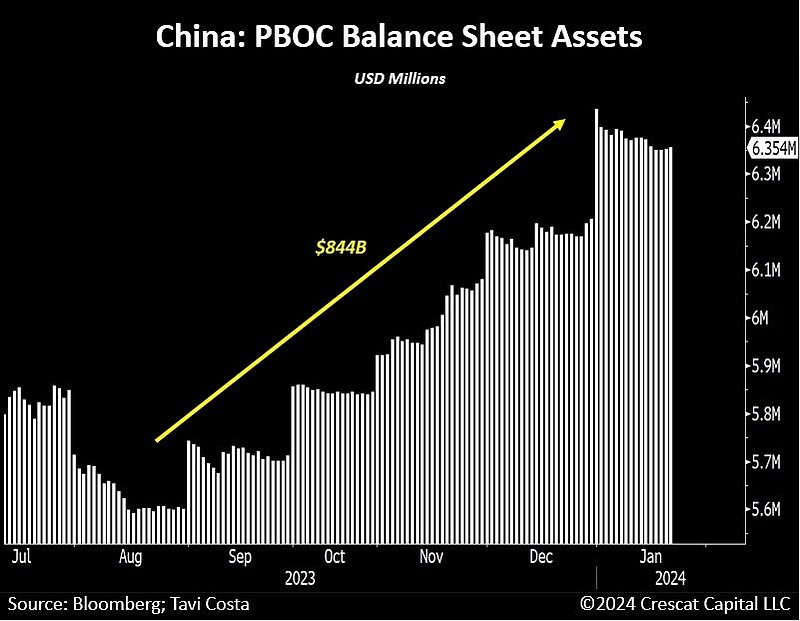

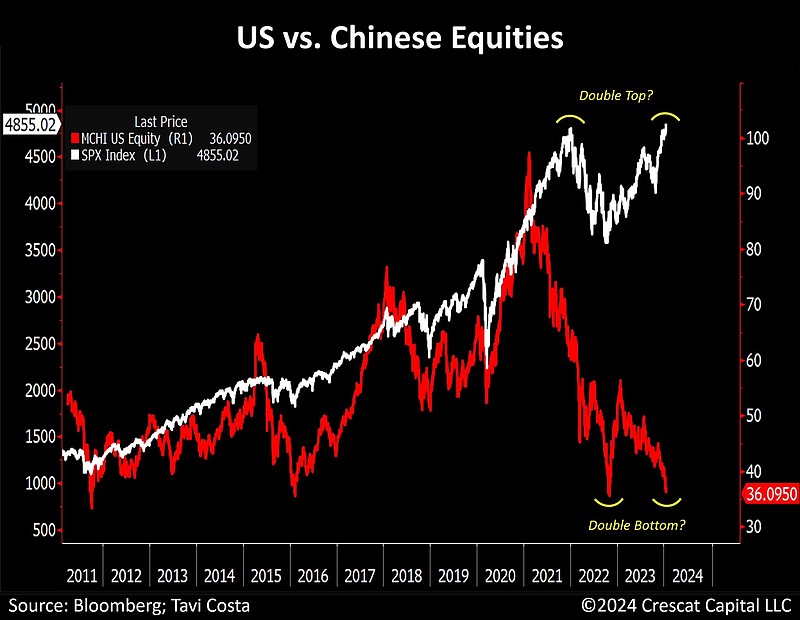

下面两张图引自@TaviCosta ,第一张显示央妈扩表速度加快,第二张显示中国股市($中国ETF-iShares MSCI(MCHI)$ )可能形成双底,而美国股市可能形成双头。

| 发布于: | 雪球 | 转发:15 | 回复:77 | 喜欢:49 |

由于中国并没有执行过大规模量化宽松政策,因此中国人民银行资产负债表规模扩张速度小于其他全球主要央行。

但是,去年11月以来,央妈显著加快了扩表的速度,资产负债表规模/GDP(红线)可能开始趋势性向上,这还是2010年以来的首次。这已经引起了全球投资者的注意。

下面两张图引自@TaviCosta ,第一张显示央妈扩表速度加快,第二张显示中国股市($中国ETF-iShares MSCI(MCHI)$ )可能形成双底,而美国股市可能形成双头。

资金流向就是结论:网页链接 当我们可爱的散户炒作几亿盘子的$日经ETF(SH513520)$ 的同时,外资正在大肆抄底中国股票。中国股票基金当周吸引119亿美元资金流入,规模为2015年7月以来最大,也是史上第二大。

1、央行资产负债表规模反映了央行投放货币的规模。央行的资产端主要由外汇资产和对其他存款性公司债权所组成,后者是央行资产负债表规模扩张的主要来源,也是央行投放货币的主要渠道。

2、对其他存款性公司债权包括:由央行通过向银行类金融机构开展再贷款、再贴现、逆回购、常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)、定向中期借贷便利(TMLF)等。

3、央行资产负债表规模与GDP的比值,反映央行投放货币规模(因为除以GDP之后,方便横向和纵向比较),是衡量央行货币政策方向的指标。

数据参见:网页链接 推荐阅读《我国央行资产负债表的趋势变迁与国际比较|央行与货币》:网页链接

我刚打赏了这个帖子 ¥6,也推荐给你。

去年已经开始,但决策层选择优先去填地方隐形债务的坑,那个更紧急重要。化债虹吸了流动性。今年FED降息周期开启,再腾出手来搞股市和楼市...

资产负债表/gdp,这个指标我第一次看到,该如何理解呢?

所谓的“双底”和“双头”,不就是一种类比法本身的谬误吗?

如果央妈开始大幅扩表,一轮轰轰烈烈的牛市指日可待

凭本事借的钱和凭本事印的钱都是不用还的

有用吗,实体缺乏投资渠道