$明阳智能(SH601615)$ $金风科技(SZ002202)$ $中材科技(SZ002080)$ @今日话题 @小秘书 #雪球星计划# #雪球创作者中心# #风电#

最近学习了风电板块的知识,十四五期间每年40~50GW的装机需求给风电整个产业链带来了稳定的业绩支撑,但是有了蛋糕,谁又能吃的吃的最饱呢?![]() 这就是我们今天要探讨的问题了。

这就是我们今天要探讨的问题了。

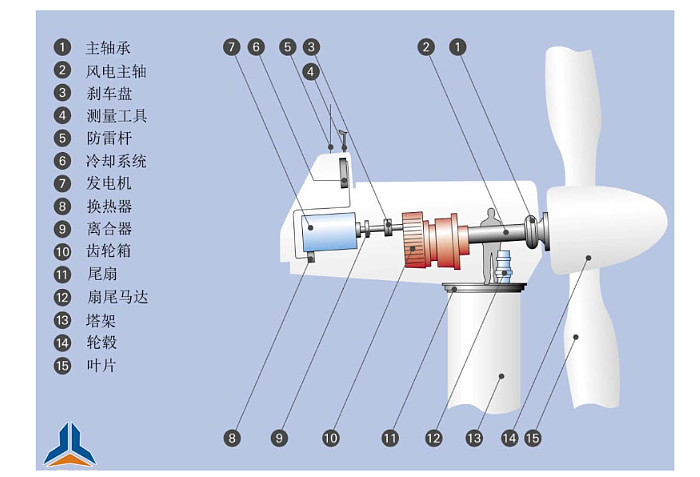

首先我们先复习下风电产业链的上下游:

接着再去复盘风电周期性发展的历史:

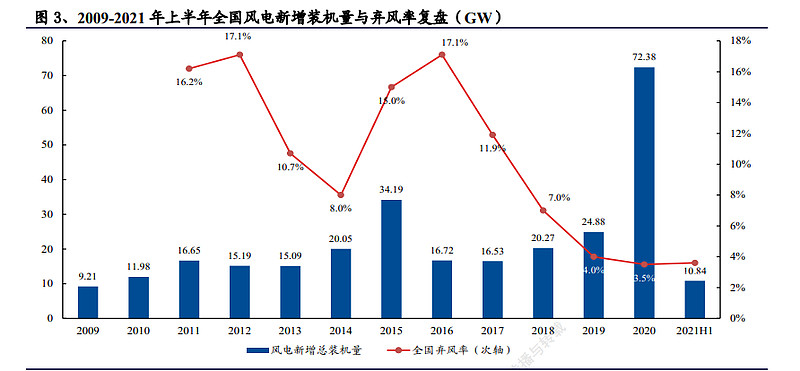

受我国新能源产业补贴政策以及弃风率的影响,风电行业以往呈现典型的周期性。回顾行业发展,陆上风电较早进入产业规模化发展阶段,兴于“十一五”时期,海上风电则发端于“十三五”时期:

1)2006-2010 年“十一五”时期,行业爆发式增长,风电设备装备制造大幅提升,但因电网适配能力及风电出力不稳定等问题,弃风限电问题开始浮现;

2)2011-2015 年“十二五”时期,2012 年全国弃风率达到顶点,风电装机增量停滞。此后弃风限电问题缓解,至 2014 年弃风率下探至 8.0%的低点,下游需求景气周期开启,2015 年达到顶峰,同时 2015 年为首轮电价周期尾声;

3)2016-2020 年“十三五”时期,2016 年弃风限电情况重新浮现,压低业主装机需求。伴随《关于有序放开发用电计划的通知》与《关于建立健全可再生能源电力消纳保障机制的通知》等政策的出台,风电消纳问题得到保障,弃风率快速下降。同时三北地区的弃风率快速下降,带来区域装机上限解禁,带动装机需求进入新一轮景气周期,于 2020 年达到顶峰,且 2020 全年风电装机量超预期,达到 72GW。其原因一方面为弃风限电问题持续好转,另一方面原因为 2020 年底是又一轮陆上风电补贴电价的结束时点,下年并网将面

临大幅的补贴退坡。

最后是一个装机量和弃风率的历史。

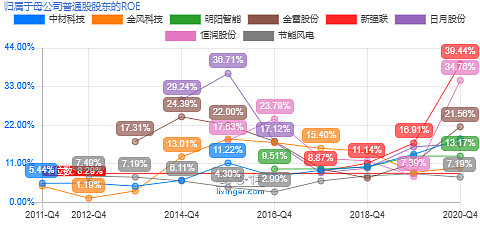

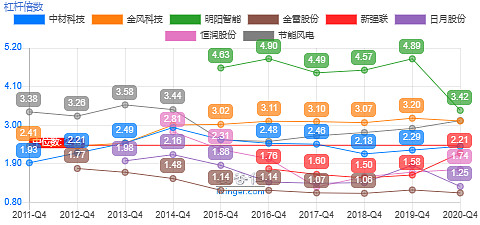

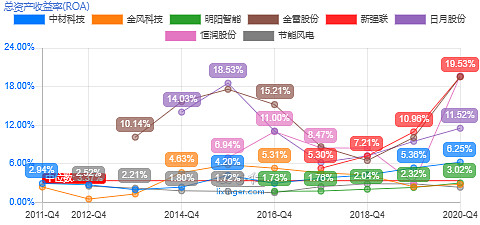

有了上述的背景知识后,我们来看财务数据上的表现,并且简要的对每个板块谈一谈。

我认为,未来随着风电平价上网和弃风问题的解决,风电的装机会更加平稳,对供需关系会有一定的影响,进而对产业链的利润分配会有一些影响。

上游企业

主轴:

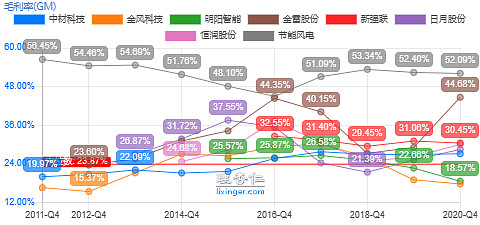

金雷股份是全球的锻造主轴龙头,拥有“锻压、热处理、机械加工、涂装”较为完整的生产工艺流程,毛利率在整个产业内都比较高。主轴寿命一般约20年,更换的成本和难度都很大,因此对质量有比较高的要求。风电主轴均为非标准化产品,不同客户对风电主轴外观尺寸、性能都有不同的要求,因此其应用具有很强的专用性、独特性,这决定了公司经营采取“量身定制、订单生产、以销定产”的业务模式。公司在2020上半年完成原材料的全部自供,成本较同行有较大优势。进入公司已经进入全球排名前15的整机厂中大部分公司的供应链,并得到客户的认可,进入整机厂商的供应商需要2~3年的验证,公司在客户方面具有较大的优势。

主轴方面的技术壁垒表现为,一方面在于头部企业基本上实现了主轴生产的全流程供应,另一方面主轴是有一定技术难度的,主要体现在钢锭锻造、退火过程中,有一些细微工艺带来的表面硬度和应力的一致性、稳定性这些方面,因此行业技术壁垒还是比较高的。头部企业可以凭借产品稳定性来获取一定的溢价。

但是随着风机大型化的趋势,大兆瓦风机主轴锻造成本过高,所以铸造主轴将成为大兆瓦风机下的主轴主要应用。公司在这方面的产能还在放量之中,并且铸造主轴相对于锻造主轴而言,技术含量没那么高,毛利率应该会有所降低。公司自己在调研中提及,大兆瓦主轴的毛利率会落在25%~30%之间。而成本端的基本没什么可降的空间了,公司会努力在报价上维持30%的毛利率,但是随着平价化趋势下成本控制从下游向上游的传导,我认为未来能保持30%的话就算不错了。因为从公司历史毛利率的波动来看,周期性波动比较剧烈,其跟下游整机厂商的溢价能力是有限的,不过主轴成本占比小确实有利于维持毛利率。这一点可以和做轴承的新强联对比。

轴承:

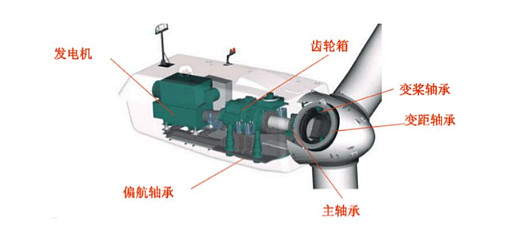

新强联是轴承的国产替代龙头,产品主要应用于风力发电机组、盾构机、海工装备和工程机械等领域。风机轴承一般由主轴轴承、3个变桨轴承、1个偏航轴承以及变速箱和电机轴承组合而成。

大兆瓦风机趋势下,由于技术难度的提升和壁垒,轴承成本占比进一步提升,较之前有一定的溢价趋势,故公司毛利率有望进一步增加。

风电轴承方面,需要取得北京鉴衡认证中心的风力发电机组部件认证证书针对高端轴承的研发和生产,轴承生产企业需要与整机生产商进行合作研发,进行工业化测试,不断进行反馈与技术改进,研发成功后应用于整机生产商新产品的规模化生产之中。这种合作研发模式,使得轴承生产企业与整机生产商的合作关系更加稳定。

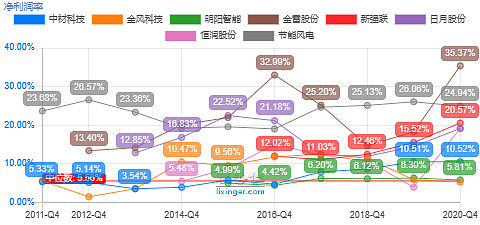

正是由于轴承具有一定的技术壁垒,客户资源稳定,因此毛利率也较为稳定。而其在国产轴承替代中的稀缺性,使得公司受到下游成本压缩传导的影响也会更小,议价能力较其他上游零件企业更好,公司的ROA和ROE都属于行业中较为出色的。质地反应到估值上看也是最高的。

铸件

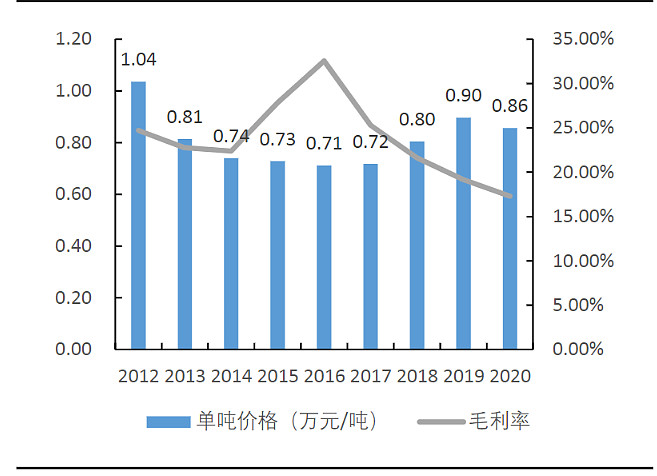

铸件类就是生产难度较低、但是种类比较多样的其他风机零件了,原材料端受大宗产品价格波动影响较大,此外由于壁垒较低,行业内竞争较大,对下游整机商的议价能力也比较弱。龙头日月股份主要是凭借产能的规模化优势和高速发展的精加工业务达到了快速的增长,但从生意模式上看护城河不如其他零部件公司更深,毛利率也更低一些。

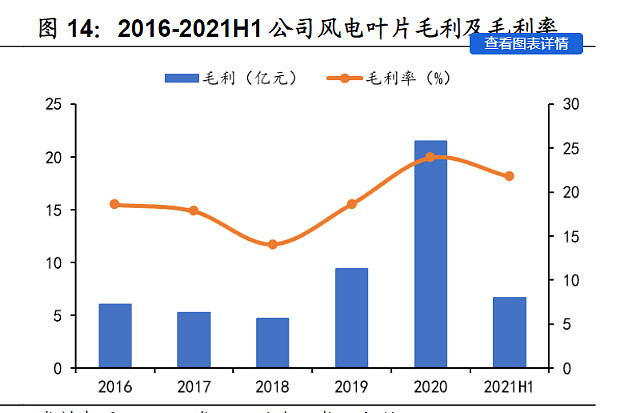

叶片

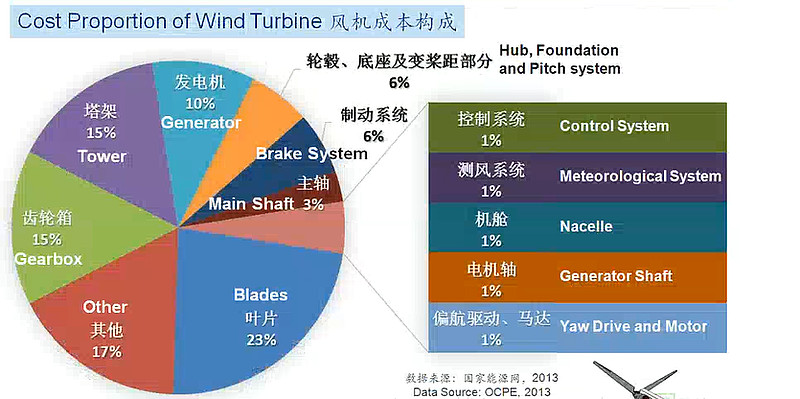

中材科技是国内风电叶片的龙头,年产能10GW以上,叶片成本占风机成本的20~30%,叶片的毛利率的话比较低。而且从未来的发展趋势上来看,越来越多的下游整机厂商会对叶片这样的核心零件进行自产,在设计和生产上都可以达到更好的一体化。而且技术上也存在着可能的变革,如从玻纤到碳纤维的趋势,所以投资叶片要看清技术路线。

塔筒:

塔筒其实和法兰一样,多由整机厂商整体采购,因此也可看为整机厂商的上游。塔筒的原材料是主要的成本构成,主要包含钢材和法兰。从制造属性看,塔筒生产属于加工行业,主要包括塔体制造与基础座制造两大环节,主要加工设备包括数控下料、卷制成型、自动焊接、表面处理、起重运输等设备,主要工艺包括卷绕、焊接等。塔筒行业较为分散。风塔生产商需要大量流动资金,限制了中小塔筒企业扩大规模;

在盈利能力方面,塔筒因为主要采取的是成本加成的定价模式,所以对原材料涨价的传导比较顺畅,并且订单交付周期也比较短,所以综合来看,这个环节的盈利水平基本是可控了。重点关注它的先进产能布局,主要表现为就近配套的能力。陆上风电的塔筒大概有五百到八百公里的运输半径,区域内集中扩产的企业能够获取一定的规模和成本优势。

所以总结一下上游的零件行业的主要看点,公司质地最好的是轴承行业的新强联,有一定的技术壁垒和国产化替代的增长逻辑,也受益于大兆瓦的趋势。其次是主轴的金雷股份毛利率较高,但是成长性和技术上的不确定性差一点,铸造主轴占比大的话公司的盈利能力会有所下降。其余的铸件、法兰、塔筒等零件,行业生产中的技术壁垒也要低一些,毛利率也要更低一些。成本占比较大,对风机性能影响较大的叶片等也要面临整机厂商一体化的设计和生产替代。因此我们需要去思考在上游企业在平价上网和产业链整合的两种大趋势下会如何发展?对于下游平价上网的趋势,供需关系会变得更加的平稳,出现抢装时供不应求的情景将减少,成本的控制变得越来越重要,技术壁垒低的零件,很难在产业链中获得较高的利润分配。在产业链整合趋势下,一种是上游产业链内的横向整合,如恒润股份发定增要去搞轴承、铸件和齿轮箱等,塔筒的制造商也在搞叶片,大家相互卷。另一种是产业链从下向上整合,最明显的可能就是叶片了,越来越多的整机厂商在开始设计和生产自己的叶片,为了风机系统的效率和成本。

中游

首先从竞争格局上我们可以感觉到整个行业集中化的趋势还在进行中,同时头部企业的市场份额比较接近,而且由于去年头部抢装产能的溢出,二线厂商如运达股份等拿到了不少的份额,并且在今年继续发动价格战,使得今年整机厂商面临一定的毛利率压力,上游是原材料上涨价格下不来,下游是央企国企招标,议价能力较弱。这段话引出了两个问题,第一个,平价上网的趋势下,整机厂商竞争加剧,如何看待后续整机厂商的竞争状态?第二个,整个产业链中游的利润会怎么走?

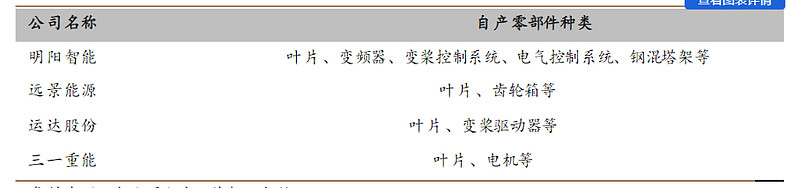

我们首先去思考第一个问题,未来整机厂商的竞争状态,个人认为未来整机厂商主要在三个维度竞争,一方面是技术上的硬实力,能够满足下游不同发电环境下的机型需求,如不同风速带和气候环境的产品,海上风电甚至深海漂浮式的技术;并且突破大兆瓦设计中的关键技术,包括电机驱动技术的选择,叶片的设计等等,在单位发电成本获得竞争优势。另一方面是面向长期运维的软实力,随着风电已有装机量的增大,后期的运维服务市场处于高速成长之中,健全风电全生命周期信息监测体系,全面实现风电行业智能化和信息化管理,降低运维成本,为下游提供更长期和一体化的解决方案也是整机厂商未来的软实力,这就是一种服务上的溢价了。第三方面是成本控制的能力,不但要与上游供应商有稳定的供应关系,同时在部分零件上能够自主设计和生产,也就是说成本控制很常见的解决方案就是向上游延伸,把零件的产能也牢牢控制在自己的手里,在这一点上看,整机厂商已经有所分化了。

第二个问题,整个中游产业链的利润和话语权会怎么发展?我们可以觉察到,风机中的技术变革主要源于中游,或者说中游是主要推动力,因为中游是一个整体风机系统的设计,就比如大兆瓦机组的发展,正是中游厂商推动着上游零件供应商一起去完成最后的技术突破。下游的厂商更是只提成本要求其他都不管,所以中游厂商在技术推动下的,话语权是有所提高的,所以我认为中游对一些上游技术壁垒较低的零部件厂商,随着规模化效应和供需关系的平稳,议价的能力会有所提升,也是有利润空间去挤压的地方。下游的话多为国企和央企,挤压利润更加困难一些,这方面我觉得就是要拼面向长期运维的软实力和成本控制的能力。总的看下来,我觉得未来中游厂商的利润空间会更大一些,尤其是可能要向上游要利润更加容易。

下游

下游的话多为国企和央企的电力企业响应国家碳中和政策,配套进行风电发电场的招标和建设,因此标的上来讲不够纯正,此外由于需要大量的资金去购买风机等固定资产,净资产收益率上也略低于中游厂商,未来还可能要上储能设备。虽然风机招标价格大幅下降,但是补贴也面临着退坡,部分区域平价上网也有一定的不确定性,因此不处于风电边际受益非常大的板块。

总结:重点关注中游厂商中在技术、成本控制和智能运维服务具有竞争优势的企业,此外关注上游具有技术壁垒能继续维持盈利能力的零部件企业和受益于技术变革趋势的企业。

各位风电大佬多多指点![]() ,点赞转发都是对我的最大支持~

,点赞转发都是对我的最大支持~

ps:欢迎关注笔者同名号,获得更丰富更及时的投资分享~