$金龙鱼(SZ300999)$ $海天味业(SH603288)$ $贵州茅台(SH600519)$ @今日话题 #雪球星计划# #消费股投资指南#

系列导航:

前面谈过的食用油、米面等都归属于公司的厨房食品板块,2016年~2020年厨房食品板块的营收占比均值为61.5%,是公司的主营业务,而营收剩下的38.5%就是我们今天要说的饲料和油脂科技了,这方面业务作为C端的消费者来说大家接触的没那么多,整个板块的看点也不是特别多,但是对于分析公司来说,我们依然不能放过它哈哈~

饲料

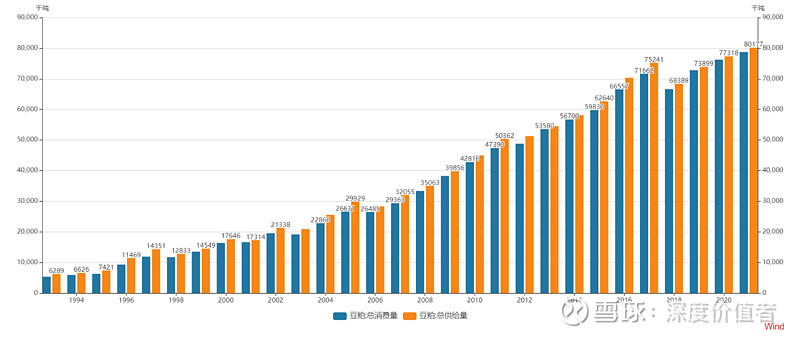

大豆在压榨过程中约8成的产物为豆粕,2成产物为毛油,金龙鱼上游压榨厂的规模很大,在做食用油的过程中顺便卖卖副产品豆粕也不足为奇了。豆粕内的多种氨基酸适合于家禽和猪对于营养的需求因此被广泛运用,约占饲料工业蛋白原料的六成以上,每生产1斤的肉类(鸡肉、猪肉等)基本需要消耗3斤的豆粕。菜粕则更多用于水产养殖行业。所以人民生活水平的提高,肉类消费量的不断提高的背后,是中国对于豆粕极其旺盛的需求,也是为什么中国是全球大豆进口的第一大国的原因。统计2012~2021十年间的豆粕消费量,复合增长率为4.9%,需求消费量依然强劲。

此外,转基因和非转基因的豆粕用途有所不同,国内规定转基因大豆的豆粕不能用于食用,因此主要用于做饲料等,也就是说国外进口的大豆的豆粕主要做饲料。而非转基因的豆粕,一般是东北大豆,可用来做食品级豆粕生产酱油,也可以加工成食用豆粉、烘焙豆粉,及各种食品级的大豆蛋白,包括浓缩蛋白、分离蛋白、水解蛋白、组织蛋白等。

除了豆粕,金龙鱼产品饲料业务下的产品还包括菜粕、花生粕、大豆浓缩蛋白等蛋白类产品,棕榈粕、椰子粕、豆皮、米糠、麸皮等纤维类产品,脂肪粉、脂肪酸钙等能量类产品,满足各类养殖企业不同阶段的需求。饲料业务为单品牌运营,即丰苑。

所以在饲料方面,金龙鱼的特点就是“产量非常大供应稳定+种类多样满足需求”,由于下游养殖行业呈现一定的周期性,比如猪周期等,公司饲料业务的毛利率也呈现一定的波动性,在5%~8%左右波动,比较低的毛利率加上一定的周期性,公司在饲料业务上全部通过直销方式直接和大的下游企业合作,直销客户包括温氏、新希望、双胞胎、正大、正邦等饲料生产和养殖企业。

此外,饲料原料行业还有两个区域性的特征,第一,由于物流成本,饲料产品销售具有区域性,也就是说压榨厂距离饲料加工企业要很近。第二,不同品种的饲料原料配比不同,可能这么地方要A原料多一些,另一个地方要B原料多一些,这就要求饲料原料的提供商能够的合理规划不同品类的产能布局,达到一定的协同效果。而这样的特点恰恰又能让金龙鱼的密集产能布局发挥优势。

油脂科技

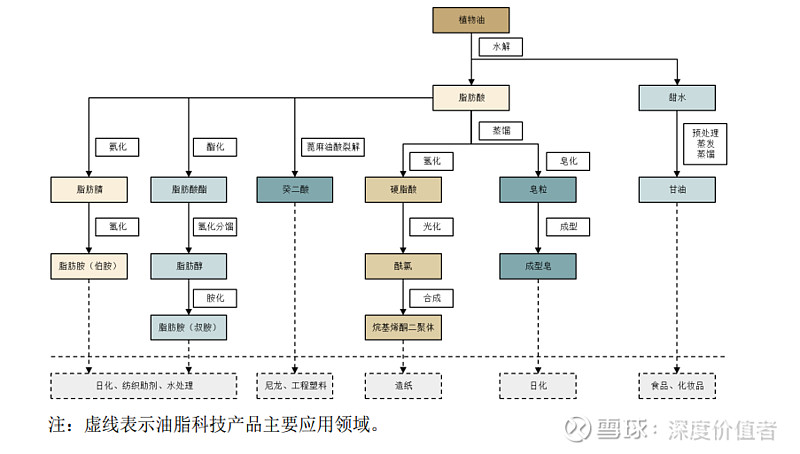

公司油脂科技板块主要以棕榈油产业链上的深加工为主,一方面包括很多化工和保健原料用品,如脂肪酸、皂粒、甘油等油脂基础化学品,造纸化学品、高分子材料、表面活性剂和维生素 E、植物甾醇等。另一方面推出以“洁劲”品牌为代表的日化用品等。化工原料类产品毛利率较低,且有一定的周期性,在5%~10%间波动,因此公司通过直营模式进行销售,主要客户有宝洁、索尔维、立白、纳爱斯、蓝月亮等大型日化企业。日化用品类毛利率较高,在16~25%间波动,消费场景更接近终端,因此公司采用经销模式销售。

整个油脂科技板块产品比较杂,且多为无差异性的通用化工品,披露信息也有限,就不多谈了。

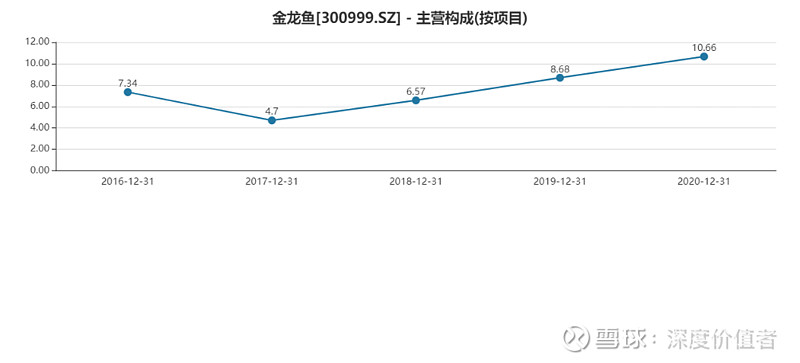

由于金龙鱼将饲料和油脂科技放在了一起披露,所以整体再来谈一下饲料和油脂科技板块,从产量上来看,“饲油”板块的综合毛利率处于一个上升的阶段,其中非洲猪瘟消退下饲料毛利率的提高应该贡献了主要部分。五年平均毛利率为7.6%左右,是一个比厨房食品板块大概低5pct的一个水平。

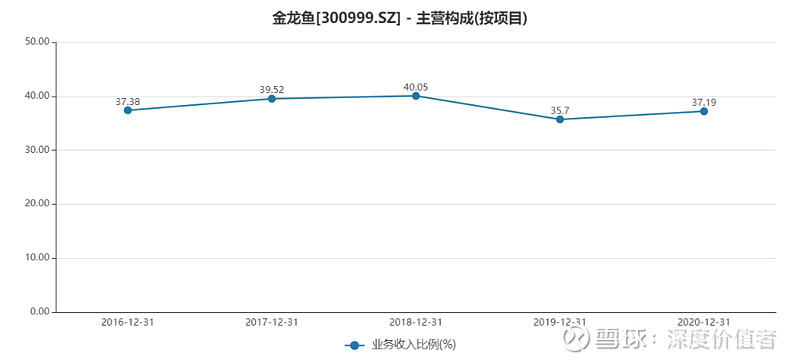

从整个饲油板块营收占比来看,近年来整个板块的占比有所下降,而由于公司募资项目多为厨房食品的多样性项目,故募集产能释放后,占比有望进一步降低,低毛利率板块占比减少,公司整体的毛利率也会有所抬升。

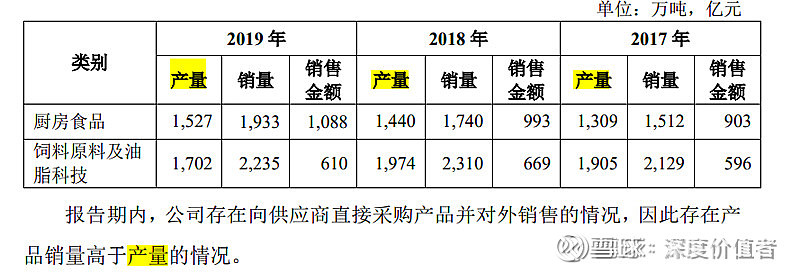

最后从产销情况看,公司产量一直低于销量,也就是存在外购的情况,且这个数额从2017年到2019年,外购分别为224万吨、336万吨、533万吨,有逐渐扩大的趋势,和厨房食品反映的外购缺口一致,这也凸显出公司未来产能释放的潜力。

总结

总的来看,饲料和油脂可以板块是一块比较稳定的业务,毛利率虽然比厨房食品板块低一些但也不妨碍能继续赚钱。公司发展的聚焦点本身也不在这里,可以说是厨房食品板块的发展中额外收获的副产品板块吧,未来伴随着压榨产能的释放,饲料业务的产能会有所增长,而且产品不愁卖,贡献一定的营收增长。油脂科技业务暂时没有什么感到有新的推动力出现。所以整个板块的营收占比应该会继续降低,为公司整体毛利率提高奠定基础。

到最后谈一谈金龙鱼的股价吧,和当时买入中炬高新时下面的评论相同,有球友“再等等”的做法基本错过了捡起恐慌的底部筹码的时机。我的做法是觉得下不去手的,先配一个舒服的仓位不香嘛?涨了开心吃肉,跌了开心加仓![]() 。注意,一定要是你自己舒服的仓位,而不是抄任何作业的仓位。

。注意,一定要是你自己舒服的仓位,而不是抄任何作业的仓位。

明日预告,谈谈自己对中央厨房的看法![]() ,也是驱动我研究金龙鱼的原因。

,也是驱动我研究金龙鱼的原因。

ps:欢迎关注笔者同名号,获得更丰富更及时的投资分享~