$海底捞(06862)$ 对人们心智的占领足够强势,这种优势通过机制保证了可持续性,并且这种优势培养起来很困难。这是我持有海底捞的重要原因之一。具体到近期,我认为在经营持续改善,股价持续下跌的背景下,内在价值与市场估值之间的差距越来越大。这也就意味着投资机会越来越大。关注我的球友应该重视这个机会。

这一篇写经营数据。

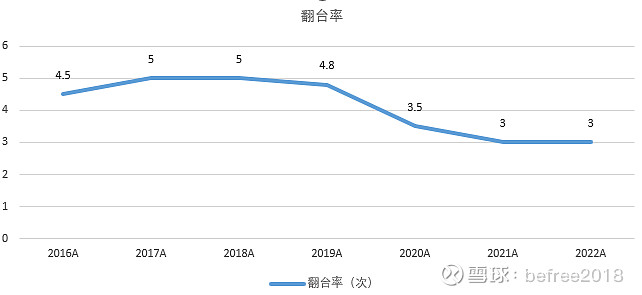

1、翻台率

翻台率是餐饮公司的核心指标,因为翻台率对应着营业收入,更意味着顾客对品牌的喜爱程度。所以,在我看来,翻台率是比价格更加重要的经营指标。

海底捞翻台率恐怖的时候达到5次以上,2019年有所下滑,全年4.8次。但是,按月度翻台率来看,2019年下半年翻台率是呈现一路下滑趋势。这也于日后成为了疫情期间看空海底捞的理由之一。

由于疫情的影响,以及公司门店数量的大幅扩张,2020年,公司翻台率下跌至3.5,2021年继续下跌至3次,2022年,翻台率继续为3次。疫情放开后,资本市场反应强烈,认为公司会受益于放开政策而快速恢复到疫情前的状态。但由于经济复苏乏力,2023年上半年公司股价持续下跌。直至公司发布半年报,利润达到22亿,大超预期。超预期的原因在于翻台率回升和员工成本占比下降(为主要原因,这是我预测到的影响,可参见我之前的帖子重仓海底捞)。股价对此也反应强烈,上涨30%。但后来,由于经济环境的继续疲弱,资本市场开始认为zg将进入一个类似日本失去的三十年的时代。加上同行业公司百胜中国业绩的不及预期以及公司购买特海国际日本酒店事件的影响,公司股价持续下跌。目前股价已低于6、7月份的低点约20%。

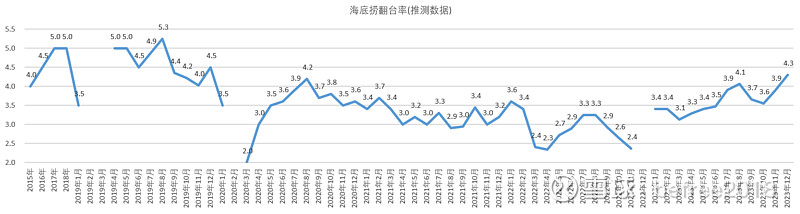

2023年,公司上半年翻台率持续上升,9、10月份淡季有所回落,但之后继续上升。2023年11月,海底捞科目三爆火。我当时的看法是,这是一件非常重大的营销事件,且反映出公司“员工积极性”如此之好。然而,资本市场对此毫无反应(详见我2023年11月25日的发帖)。

至12月,公司翻台率已经恢复至2019年的水平,妥妥地超过了4次。

翻台率的持续提升有很重要的意义。第一,成立三十年,公司的品牌力依旧强劲。这背后是非常强大的文化和经营能力。第二,公司的收入增长得到支撑。第三,翻台率超过4次意味着排队时长的增加,意味着市场需求的旺盛,意味着海底捞将规模化拓店。

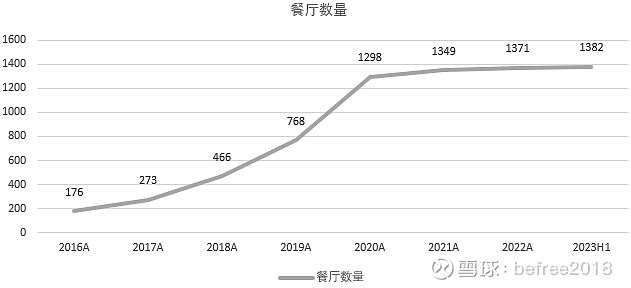

2、餐厅数量

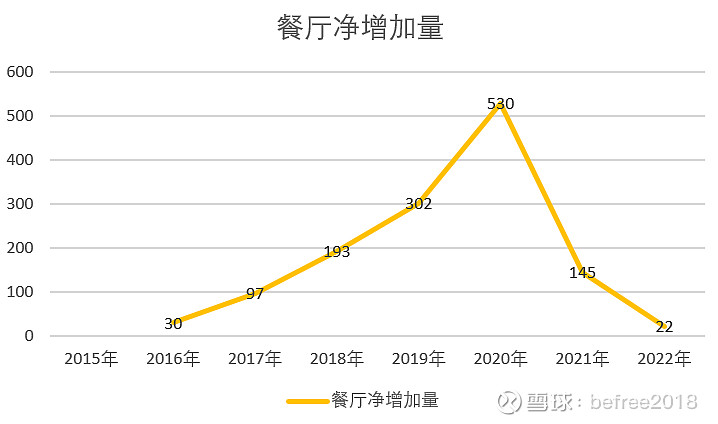

2023年6月,公司门店数量为1382家店(下半年开店很少很少,所以12月的门店数大概也是这个数)。看餐厅门店净增加量可以看到,2020年之前,公司开店速度持续加快。2020年净开店数为530家店,占2019年总门店数量的69%。这是非常恐怖的拓店速度。然而,疫情持续时间远超张勇预期。大规模开店导致公司经营面临困难。不得已,公司开始在2021年进行啄木鸟计划,关闭300家店。2021年至今,公司拓店数量急剧减少。也正因为如此,市场认为海底捞到达了成熟期,不再有规模化拓店的能力。公司按成熟公司给估值,PE降到20倍以内。然而,新开店数量大幅减少的背景是疫情和疫情后管理能力的修复。并不能就此认为公司失去拓店能力。当然,未来海底捞还能不能规模化拓店,这是买入海底捞需要考虑的关键问题之一。

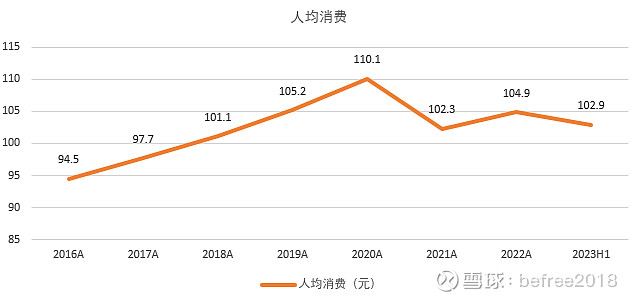

3、客单价

客单价是决定营收的重要因素之一,也是应对员工成本上涨、提高利润的重要手段。但客单价能不能涨,涨价会不会影响客流,这是每家餐厅不同的地方。2023年之前,客单价在持续上涨。2022年下半年,特海国际从海底捞分拆出去,海外门店不再体现在公司财报上。上图的2021年、2022年是经过重述的价格数据。海底捞2023H1的客单价同比下降了2.1元。但,客单价下降的趋势是2023年才出现的,之前一直是上涨的趋势。

2023年上半年,公司客单价下滑,下半年的客单价环比上半年下降了5元以内。这个价格走势与经济环境是一致的,这可能也构成了资本市场对整体餐饮股看空的原因。

必须实事求是地说,这确实是很不好的表现。

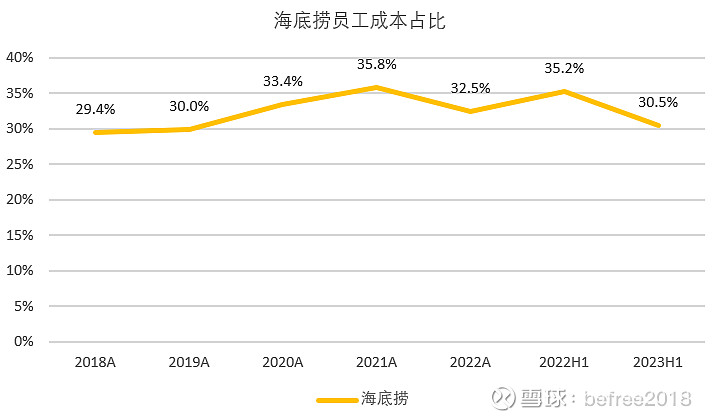

4、员工成本

员工成本是公司很重要的成本项目,也是餐饮公司商业模式的bug之一。由于员工成本占比通常比较高,这就意味着餐饮公司的扩张没有规模效应。并且,人是最难管理的。规模越大,反倒管理起来更加困难。从历史数据看,公司的员工成本占比持续提高,2021年达到35.8%。但经历了疫情的捶打,公司开始调整员工成本。具体方式是通过增加外包员工、临时员工占比,科学安排员工排班,以及调整员工薪酬结构。从结果来看,公司成功地将员工成本降了下来。2023年上半年,公司员工成本占比降至30.5%。预计这种优势将会持续。

对海底捞而言,最重要的经营数据包含上面四项:翻台率、餐厅数量、客单价和员工成本。在经济环境疲软的大背景下,公司翻台率表现强势显示出公司对消费者心智的占领能力,餐厅数量变化显示出公司的谨慎,客单价反应了经济环境的疲软,而员工成本占比的下降有助于支撑公司的利润表现。总结来看,强势的公司翻台率意味着消费者心智的牢固,背后反映的是公司强大的文化以及文化的落地性。经历疫情困境之后,公司员工成本有了较大幅度的改善,这使得公司具有更强的经营韧性。

经济环境疲软之下,公司保持谨慎扩张,持续增加内在价值。但资本市场持续忽视公司经营业绩的改善,持续忽视公司业绩显示出来的对消费者心智占领的强大壁垒。这意味着公司内在价值与公司股价之间的差距越来越大,也意味着投资机会越来越大。

这种形势就是非常棒的,关注我的球友都应该对此重视起来。