$汇川技术(SZ300124)$ 这家公司主赛道为工业自动化,工业控制。一般我们提到工业企业,往往很难与护城河挂上钩,只有暂时的竞争优势。

刚开始研究这家公司,会把他理解成制造业,但是很多财务指标又否行了这一判断。比如,公司核心产品常年毛利率在45%以上,这明显不是传统制造业的特征。所以,需要深入到产品与业务内部去理解:

为了更好的理解这个赛道,我们先要搞明白,什么是工业控制或工业自动化。

工业控制系统通常包括传感器、控制器和执行器等基本部分。传感器用于将物理量转换为电信号,如温度、压力、流量和速度等;控制器是系统的核心部分,负责处理和分析输入信号;执行器则根据控制器的指令进行相应的操作。从结构我们可以看出,工业控制的本质是信息的处理,并依据信息来控制机械运作,机械运作的过程中产生的信号又反馈回来。

1、核心不是硬件,而是软件

有些产品形态上是硬件,但是真正产生高附加值的是软件,只是这种软件嵌入到硬件中,让我们忽略了其存在的价值。

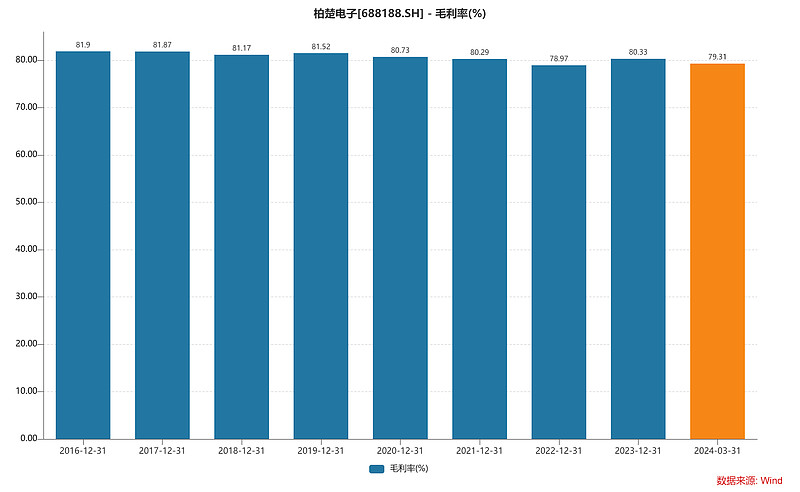

典型的就是$柏楚电子(SH688188)$ ,这家公司做的是激光控制系统,从产品端看确实是硬件,但是真正让这家公司有竞争力的是不断迭代的软件,烧录到硬件中的软件。所以,这家公司核心产品的毛利率高达80%以上。这明显是软件公司才具备的特征,比如金山办公。

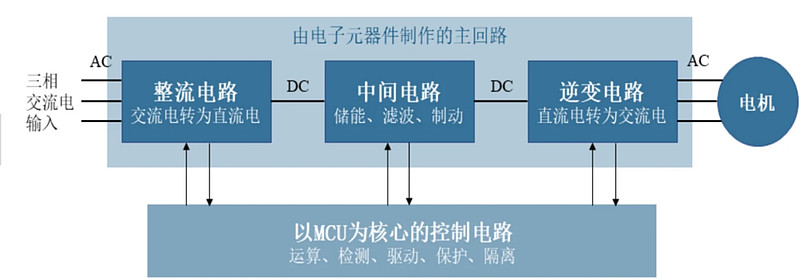

我们打开汇川的核心产品,发现,相对于传统制造业,汇川产品中的软件成分才是产生高附加值的关键。以变频器为例,产品结构如下:

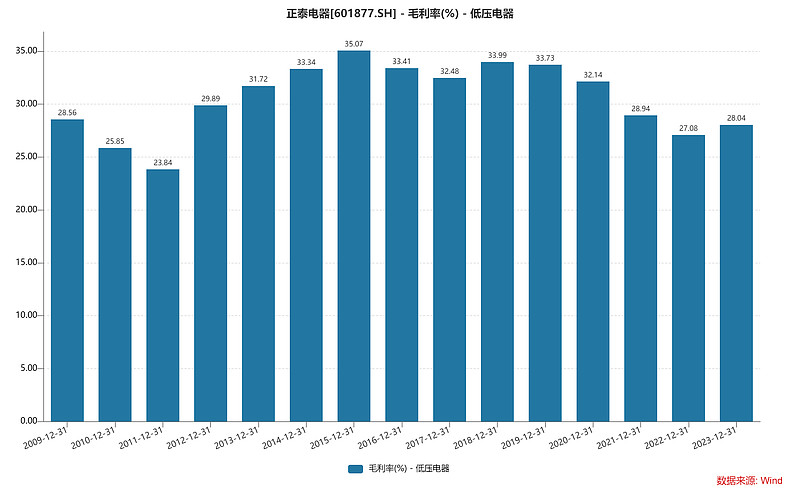

电子元器件,电力电子技术这些都不足以构成高毛利的核心。如果只有电力电子技术,毛利率可以参考低压电器。毛利率也就25-30%。

真正让变频器能够有45%毛利率的是下面的MCU,是里面烧录的控制软件。

纯硬件的产品很容易被模仿,或者通过逆向工程破解,但软件的东西却很难被模仿,这样才能够形成一定的壁垒。

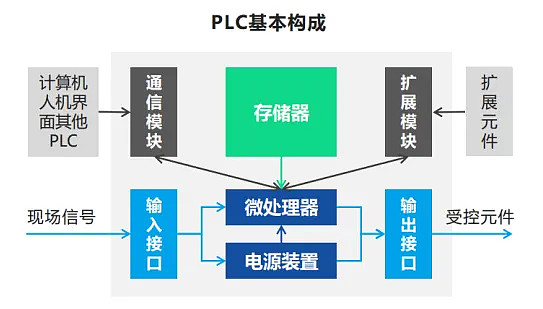

PLC、伺服也一样,其中包含了软件部分

2、核心不是制造,而是服务

所有的产品都有制造与服务的双重属性,只是比例有差异。标准化和定制化向来是2B商业的两大方向,定制化属性越多,服务属性就越多。

商业和制造业变得越来越复杂,这个复杂性至少可以从两个维度去观察。第一,产品本身越来越复杂。过去,仅仅是一个机械产品,现在变成了智能互联的产品,产品增加传感器、通信模块、计算模块、软件等,产品变得越来越复杂。第二,需求变得越来越复杂。从大规模生产、大规模定制到个性化定制是一个不断演进的过程。当需求变得很复杂的时候,给企业研发、设计、生产带来一系列的挑战。

汇川给客户提供的越来越偏向服务化,2B的制造业服务,这种服务的终极化是「嵌入」到客户的业务流程中。

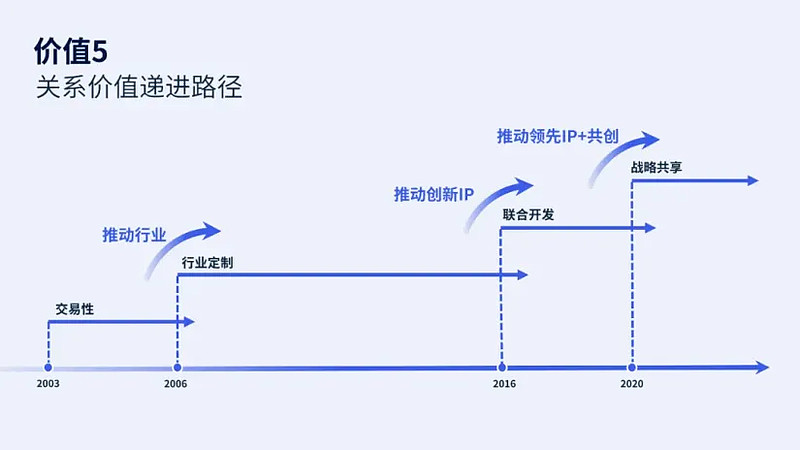

汇川董事长朱兴明在20周年演讲中提到了客户价值的演进路径:本质上是不断与客户融合,嵌入进去,提供更复杂更高附加值的客户价值。

嵌入式什么?

嵌入就是客户粘性,一个客户一旦被我锁定,就很难再跳脱出来。单纯依靠价格很难抢走这个卡户。当然定制化的服务往往需要企业组织内部高效运营,这也就是为什么汇川一直强调组织建设的原因,不再赘述。参考:网页链接{汇川技术小判断 工业领域能做出竞争力和高盈利不容易,按照ROIC指标标准,能算得上好公司的寥寥无几,但并不是没有, 汇川技术 的ROIC... - 雪球 (xueqiu.com)}

3、帮助客户内卷,你打架我递刀

传统制造业很难建立持久的护城河与壁垒,所以就需要不断地升级,在内卷中暂时获得领先。往往从同质化竞争升级到暂时领先,后来者跟上,再陷入同质化竞争,直到剩者为王,依托规模和成本优势获得社会平均利润(或略高)。

制造业升级的路径:高端化、自动化、数字化、智能化……,谁能率先升级,就能获得一定时期内的超额利润。但是由于学习曲线效应,后面的很快就会跟上。从低层次的内卷到高层次的内卷。

这个内卷的过程中,汇川技术就是那个帮助大家内卷的递刀子者。

汇川的愿景是什么?让制造更高端,让制造更智能,让能源更高效。

“推进工业文明,共创美好生活”!

由于内卷,工业文明一定会实现,但是美好生活却未必。

我们设想一个场景:

某一家纺织龙头与汇川技术达成战略合作,在双方的共同努力下,实现了更高等级的自动化,产线效率提升了30%,节能20%。让这家公司在同行业内脱颖而出,获得了超额利润。

这时候,行业老二,老三……会怎么办?汇川技术会怎么办?

当然是继续帮助老二,老三继续提升效率,需求就这么被创造了出来。一段时间之后,大家效率都提升了,行业超额利润再次被磨平。于是下一轮升级再次被呼唤。

在哪里都一样:群体的进步是以牺牲个体为代价的。

知识付费的背后是个人层面的焦虑,工业自动化的背后是制造企业的焦虑。

贩卖焦虑是个好生意!

————————————————————————————

我们回到护城河的类型:无形资产(品牌、专利),成本优势、转换成本、网络效应、有效规模…..

纯制造业往往只能在成本暂时领先,最终依赖的是规模。汇川技术却又两项护城河

1、嵌入到硬件中的软件(无形资产)

2、客户粘性(转换成本)

公司成长性来源于客户不断不断地内卷……

一般价值投资者喜欢的是:长坡、厚雪、慢变

汇川技术的特点是:长坡、厚雪(略厚)、不怕变