工业领域能做出竞争力和高盈利不容易,按照ROIC指标标准,能算得上好公司的寥寥无几,但并不是没有,汇川技术的ROIC大约在18%附近(并购的电梯和新能车刚盈利有干扰)。

不考虑估值和周期,$汇川技术(SZ300124)$ 绝对算得上一家好公司。所以,这里讨论的主要是好不好的问题,值不值的问题取决于投资周期,投资目标,投资体系,是很个性化的问题。

1、公司的竞争力体现在哪些方面?

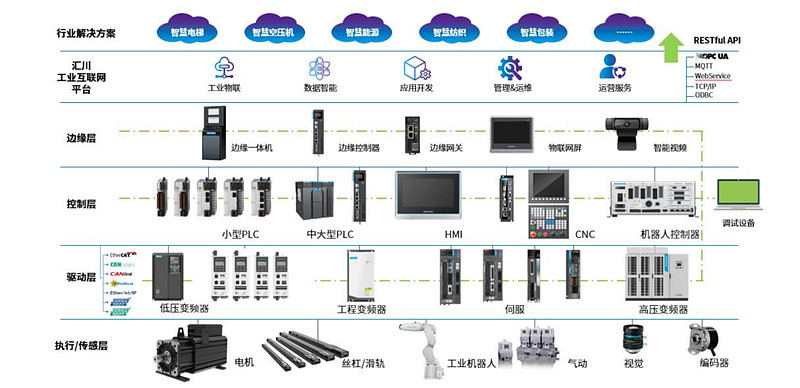

最直接的竞争力体现在技术平台层面,包括三个层面:

- 电机驱动与控制技术的软件平台:汇川从做变频器开始,最底层的技术是电机驱动和控制技术。这个技术的核心是软件和算法,即如何让电机控制更精准、快速、高效。

- 电力电子技术的硬件平台:电力电子技术对产品的可靠性、成本起到关键作用。

- 控制技术与通讯技术:比如 PLC、ETHERCAT 总线技术

一手抓技术,一手抓客户。核心技术基础平台,基于客户对自动化多产品或差异化解决方案的需求,通过在下游细分行业实施“工控+工艺”的策略,坚持为下游细分行业的客户提供高性价比的多产品解决方案或行业定制化解决方案。

这些技术单独拿出一个点好像都不足以有说服力,但是通过不同技术的搭积木,确能够成为服务客户的重要壁垒。因为所有企业创造价值的根源是满足客户的需求,为客户创造价值。对客户需求的理解是出发点,技术、产品、方案只是手段,汇川技术已经过了产品制胜的阶段,进入到解决方案制胜。这种综合性使得A需求带动B需求,C产品的技术横移到D产品上的,形成不间断的反馈环。这一点可以参考一下前端时间发布的工业扁线电机。

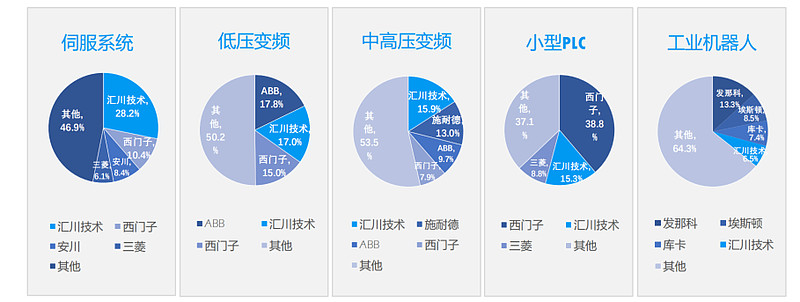

这些竞争力最终体现在市占率上,客户才是最终的裁判

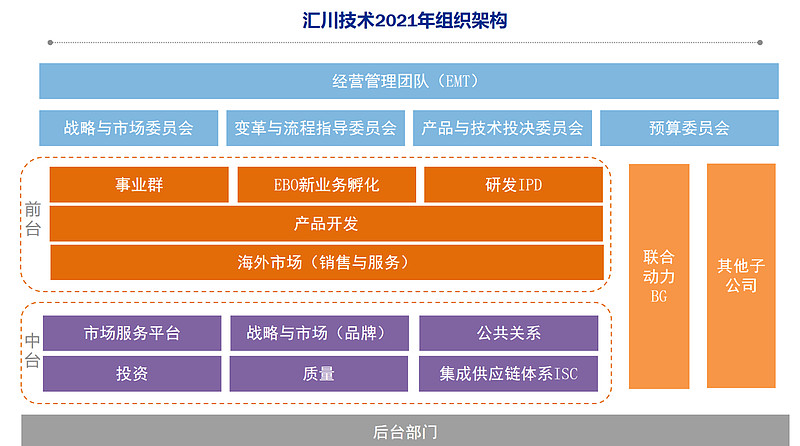

2、底层是组织建设

组织建设当然对所有企业都很重要,但是这种重要性在工控类企业尤其明显。为什么呢?

首先是产品品类很多,型号,参数众多;其次下游客户分散在各个行业(光大类就近30个)。部分产品可以标准化,但客户需求很难标准化,这就带来了一定的定制化难题。

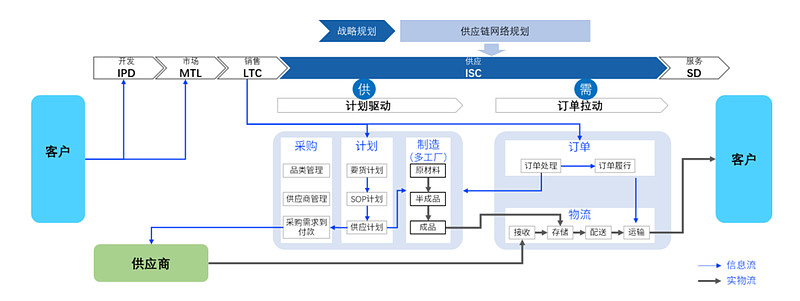

工控的业务流不是简单的从研发→生产→销售。往往是从客户需求出发,形成反馈环。流程从客户来,到客户去。

随着公司规模和业务范围的发展,组织必须同步进化,组织进化才是难点所在。

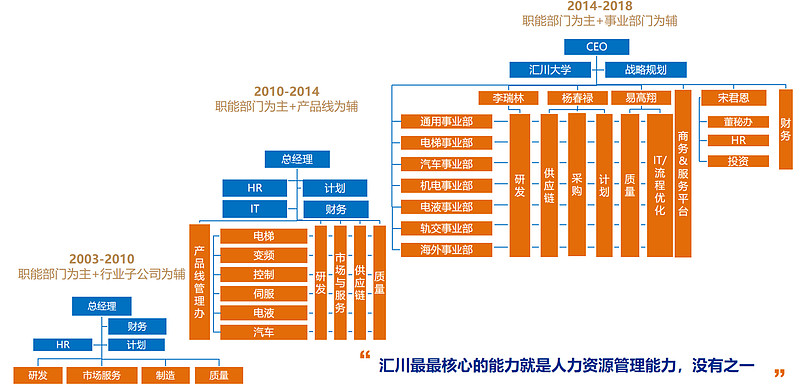

这也就是为什么汇川技术的组织从职能部门制,升级到2010-2014年的职能部门+产品线;又在2014-2018年升级到职能部门+事业部线;在2021年又继续升级到前中后台的模式,打造流程化组织。

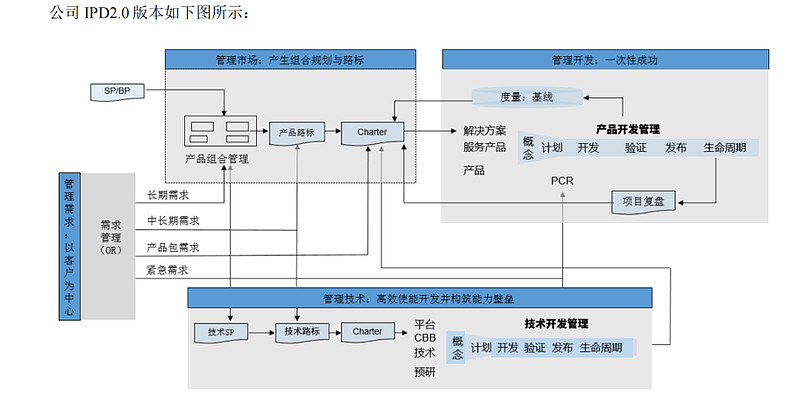

为什么要做管理变革?任何一个企业的发展,都要经历从小规模的人治,到中规模的制度管理,最终到大规模的流程管理。规模越大,流程越要优先。包括研发端IPD流程、市场端LTC流程、供应链端ISC流程、财务端IFS流程等。可能很多人对这些流程比较陌生,我有幸调研过几家公司,发现光IPD流程想从墙上用到实际中都很难,这套东西是从华为来的,华为是花了几十亿从IBM那学来的。

这些流程的搭建,最终要实现的目标是:

快速响应客户、提升公司运营效率。

其实我们看看很多中国企业尤其是工业企业,真正的竞争力不是硬技术,而是:服务、响应能力,边缘市场、工程师红利(人口红利)。但是汇川技术的竞争力如果仅仅体现在上面,那就难以成为伟大的公司。当公司发展到一定规模的时候,还是要在硬技术、创新上见真章,这时候,就需要以硬碰硬,以大博大。

客户需求是出发点,抓手是技术与方案,背后真功夫是组织建设,而组织建设的背后是价值观与文化,以及企业家的认知、格局。汇川技术董事长每年的演讲是很好的学习资料,建议多看看。

3、长期成长空间

成长空间来自两方面:①存量业务的市占率提升;②新业务的拓展

在存量业务中,汇川技术在国内市场市占率提升还有较大的发展空间。用董事长的话说“我们的目标是从第一达到绝对第一,至少要达到50%的市场份额”。同时国际市场是个更大的舞台,市占率拉平了看也只有4-5%左右。

大家都知道中国企业很卷,在这种很卷的市场中拼杀出来的竞争力在国际市场有很强的打击效应。事在人为,人有优势,事就能成。

新拓展业务方向,有几大可努力方向:①解决方案的深化:“PLC/HMI/CNC+伺服系统/变频系统+工业机器人+精密机械+气动+总线”等多产品打包解决方案,以满足客户对“易用性”、“TCO”价值需求。从技术路径上,自动化到数字化到智能化,是不断升级的。工控天然就是帮助下游行业内卷的行业,是卖铲子的行业。②能源管理方向,托公司在电力电子领域的深厚积累,聚焦能源领域“发、输、配、用”多场景需求,为客户提供数字化智慧能源解决方案,推动“双碳”战略落地,这本来就是电力电子的领地,不算不务正业;

公司近几年的股利支付率在25%左右,再投资率很高,研发费率9%左右,说明企业有充足的发展动力。(顺便说一下,我个人反对一刀切的要求企业分红,过多分红会降低企业抓住发展机遇的能力)。

4、短期不景气是事实

根据行业数据2024年1季度几大产品行业均处于下行期,低降幅在5-12%,在这样的市场环境下,能增长已实属不易。OEM市场下滑7%,项目型市场略有增长。如果大类划分,影响最大的是锂电和新能源行业(成也萧何,败也萧何),其他的建筑和宏观相关(工程、物流、其中、电梯)等也有一定下滑。

行业变化看,大规模设备更新改造政策对需求恢复有一定的作用,但尚未显现还需观察。新能源相关产业投资一时半会很难起来。多空交织,很难做景气度判断。

正是这样的不景气,才使得公司PE估值跌倒了29倍,动态2024业绩对应PE24倍左右。经过3年的横盘,估值消化的差不多了。

5、估值

相对估值接近历史底部是显而易见的。我们还需要回答一个问题:为什么工业企业遍地10倍PE的环境下,汇川技术还能维持30倍的PE?通过现金流估值模拟,我判断,主要是源于公司较长的赛道,增速会下降,但长期增速衰减会很慢(三年20%,三年15%,四年10%)。基于前面的分析,我判断,10年翻两番应该是大概率事件。以此测算,公司现在的内涵价值在1500-1600亿左右。根据ROIC和再投资率计算,内涵价值增长率15%是有的。如果投资者对15%的增长满足,现在就可以长期投资。如果要考虑景气度,博取更高收益,可根据工控行业数据做出更精准的判断。