一,利润概览

二、运营数据分析

2.1 单座成本

单座总成本比单座成本多涵盖了4费(销售、管理、研发、财务费用)

航司间差异巨大,最低的春秋和最高的国航相差了一倍有余,背后主要原因就是飞机利用率上的差别,国航宽体机太多了。

2.2 单客收益

这里的单客收益已经包含了以航线补贴为主的其他收益。

就像成本差异巨大一样,单客收益差别也巨大,春秋和国航、南航都差到了一倍。

有些朋友可能新关注航空业,多说一句,并非单客收益和单座成本的差额,就代表盈利能力,在座和客之间,还有一个关键变量,就是客座率。

2.3 客座率

显然,单客收益低的航司客座率高,便宜是王道。

2.4 利润率

毛利率不含其他收益,成本不含4费;

含补贴毛利率包含其他收益;

利润率既包含其他收益,也包含4费。

春秋和吉祥的对比,可以很明显的看到,春秋毛利率和含补贴毛利率都比吉祥低,借助4费的完胜,最终在利润率方面打败吉祥,成为盈利能力最好的航司。

2.5 利润

三、偿债能力

3.1 流动性

流动资产中,最好的是货币资金,这是最硬的通货,就像呼吸的空气一样,春秋货币资金高达73亿,远超吉祥的11亿,体现了春秋的稳健保守的财务原则;

流动负债大头包含两项,一项是短期借款,欠银行的钱是必须还的,否则影响信用,下次再借就难了;另一项是一年内到期的非流动负债,这里主要包含两个细项,一个是长期借款临近还款期了,也是必须要还的,另一个可能是一年内要支付的飞机租赁款,这在困难时期有拖欠的可能。

最后,公认的衡量流动性的综合指标,是用流动资产跟流动负债的比值,显然比值越高越好,可以看到春秋这个比值0.85,远超同行,吉祥最低,只有0.23,流动性压力是比较大的,意味着吉祥必须尽快融资应对即将到来的还债压力,

衡量流动性更保守的一个指标,是用货币资金和流动负债的比值,这个比值航司间的差距就更大了,我这里就不列出了。

3.2 总负债率

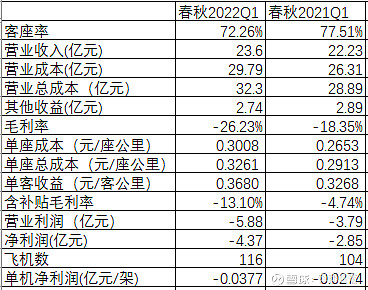

四、春秋同比去年差在哪?

今年单座成本虽然比去年高了大约10%,但是单客收益也比去年高了10%,两相抵消,似乎对利润影响没那么大,但是,前面说了,在客和座之间还有一个关键变量就是客座率。

今年客座率只有72%,去年是77%,相差了5个百分点。

可以看出,高油价虽然抬升了运营成本,但是通过高客收是消化了的,问题还是出在需求上,由于疫情防控,出行需求受到打压,客座率提不上来,才是最关键的,哪怕春秋已经把票价降到最有国航和南航的一半,客座率虽然比同行是高了一截,但是绝对值依然很低,纵向对比去年同期尚且不足,更别说和疫情前比了。

此外,这一年来,飞机增长也是一个很关键的变量,今年Q1比去年Q1多了12架飞机,而且自购居多,可以看到固定资产从去年Q1的134亿提升到了现在的175亿,足足增加了30%之多,这都是为疫情后储备的盈利弹性。