去年系统地和大家分享过汽车行业和汽配行业的投资后,差不多也有半年多没怎么分享行业了。主要原因是后面行业看的比较多,没看到像是去年那个时点的汽配和汽车产业链那样有很多大机会的行业。以及看到了一些大机会,但是因为逻辑很简单就懒地写长文了。比如去年提过的仿制药行业,也是一堆标的涨了几倍。可能关注的朋友还有些印象。到现在大家也可能也看到了,去年二、三季度是汽车产业链的至暗时刻,从那之后从A股、港股到美股,有一堆产业链上的标的涨了很多,从汽配的银轮、拓普、华翔、福耀到整车的长城、吉利、特斯拉,许多标的涨了一到三倍。去年提到的一些逻辑也兑现了,有兴趣大家可以去翻翻那两个帖子的评论,能对市场有更多的看法。

最近有很多储备,但是确实还是没有找到那样有全行业的大机会的行业。相比之下,基建行业应该算是现在时点比较值得关注的行业之一,虽然不确定有没有大的机会,但至少应该有一些机会。可能金融行业也是,但是相对复杂很多。本来这个行业也挺简单,没啥必要发文分享,刚好最近比较空,在此简单谈谈基建行业的投资。

先说结论,过去一年多以来实际上基建行业还是有一些机会的,并没有大家觉得的那么惨。我们自己也有一些收获。如果完全没看到机会可能可以思考一下。其次在当下的时点,行业蕴含着一些大变化的可能,这个可能会改变一些东西。当然也还有不少困难。下面我们具体展开看看,说是具体,主要还是说逻辑,数据大家可以自己靠券商研报补充。

过去的一些机会

先说过去一年间的机会,整个基建是一个产业链。即使在行业低谷期,由于经济的发展,业务存量一直还是很客观。只要有可观的业务存量,就有了一定的基本盘。在基本盘的基础上去寻找被市场偏见和行业周期错杀的标的是一个很好的选择。例如建筑机械,比如说挖掘机,因为上一波行业周期(2008年)导致供给过多,供给的收缩加上更新周期,把三一这样的行业龙头送上了业绩爆发期。这个过程中,主要矛盾在于产品周期,行业大环境变成不是很重要的矛盾了。

在大产业基本盘的基础上,看行业细分赛道趋势去寻找机会也是一个选择。如果有关注中国建筑、中国铁建等龙头的研报的朋友,可能会看到装配式建筑在迅速地发展。钢结构建筑我们相对于美日都有一些空间,而再去看一看之后会发现有一个企业相对其他企业特别特别,是卖铲子的——鸿路钢构。那么在行业低谷时候,你找到了一个估值很低,很有竞争力的资产就是一件挺好的事情。当然除了这个企业以外,去年,其他一些企业也有一些自己的逻辑和机会。

集中度的逻辑也是产业链上的一个机会。一年多前的水泥股也算是一个还可以的机会。这个行业可能大家认知比较多,就不用细说了。其实除了这些机会以外也还有其他一些机会,比如物流和电动机械,这是因为整个产业链太大太长了,总会有一些亮点出现。

实际上,看一个行业,如果不看产业链,可能会失去很多的投资机会。在大部分基本盘比较稳固的行业,产业链上总是有时不时地亮点。这个背后的底层逻辑有两个,一个是来自于中国经济的持续增长,一个是来自于周期,包括但不限于产品周期、成本周期、人性周期。

未来行业的一些看点

基建行业和银行行业有些像,目前整体估值都比较低。过去几年股价走势一直很差,业绩却看起来还行,其实背后蕴藏着的原因是杀逻辑。理解了背后的原因,才有可能去观察有些东西是否可逆,或者至少有契机。

理论上无论从城市化还是经济发展角度,我国的基建都有很大的空间。2018年我国的基础设施竞争力在世界上的排名大致是四十多,还有很大的空间。但实际上,随着城镇化率和经济发育程度的提高,整个基建行业的增速或者至少发展趋势是下降的。这个担忧存在并且不可逆。如同银行最好的时代可能过去了一样,基建也是,所以杀估值是肯定的。最好的时期回不去了。

另外,过去一两年,整个市场对重资产的商业模式的担忧导致许多行业股价萎靡。特别是许多建筑类企业现金流不好,让市场有很大的担忧。这一点实际上值得观察。我们可以看到产业链上的一些企业,即使现金流依旧不好,但是业绩好了后,估值也得到了修复。基建企业有不少业绩变更好了,但股价却是下跌的,所以本质上还是因为对商业模式的担忧。

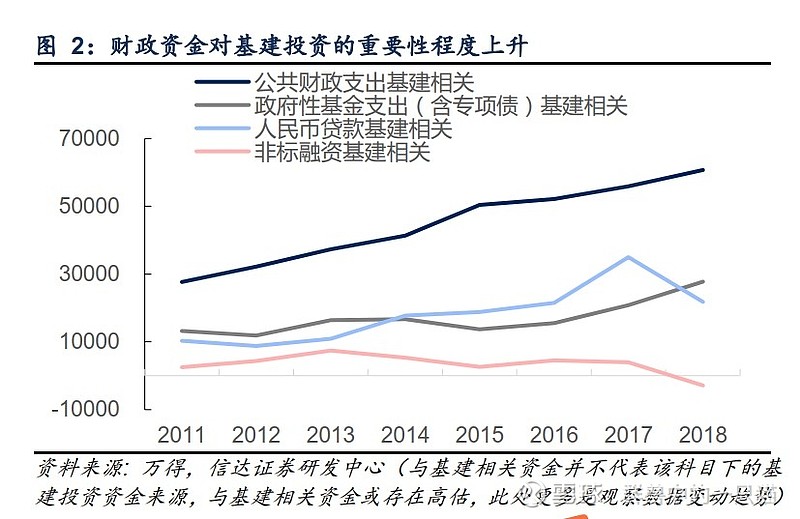

我们可以来看一张图,

可以很直观地看到财政性支出占基建投资的重要资金来源,且占比在不断上升。而非标和贷款在下降。这个情况肯定是不可持续的。现在我国ZF的债务情况,大家也都有了解。整个基建行业的资金来源会是悬在头顶的一个大问题。在这个问题解决之前,对商业模式的担忧无可避免。

整个产业界其实有共识,reits是唯一的最可行的解决方式。有不少基建项目其实是能产生实际的现金流的,只是它的现金流不断被负债所吞噬。所以最重要的是盘活资产。reits通过把现金流分红给投资者的方式,推动市场对底层资产重新估值,只要有估值和流动,资产就会被盘活,负债问题被解决,新的资金来源就有了。过去因为法律和税收的缘故,推动一直比较缓慢,现在这个时点起码看到了一些契机。

如果这个核心的问题得到解决,整个行业的商业逻辑会得到重构,估值逻辑也有可能会被重构,当然这点也看市场如何看待了。这个是这个行业目前最大的看点。

此外,包括相关的一些行业,物流产业链之类的也有不少东西可以看看。还是那句话,疫情总会过去,人们总是需要回归到原来的生活。而由于短期的业绩和偏见被杀下来的行业,很多是现在值得看的。

最后,一个行业如果机会比较零星,可能确实投资难度不小。但如果都没找到机会,或许还是可以多思考一下,多思考可能会帮我们下一次做地更好。我们的进步大都来源于此。同样地,如果一个行业一直机会很多,比如互联网行业,如果一直投资这个行业但是收获很差,那么可能要思考的是能力圈是不是在这了。站在自己的能力圈内,不断进步,这个可能是比较好的状态。价值投资者最怕的是固执和偏见,常常反思可能是一个不错的对抗的方式。

免责声明:本材料仅供翻阅讨论,本人不保证内容和数据准确,在任何情况下本材料均不构成对任何人的投资建议。

《汽车周期会不会来》网页链接

《行业投研笔记——汽配行业》网页链接