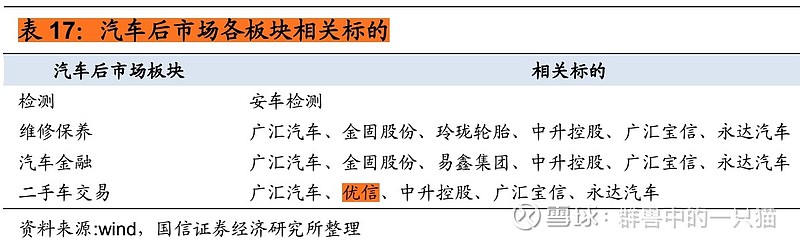

很多人既想在汽车行业周期中寻找机会,又觉得汽配行业不如整车。这个想法其实是不对的。

原因有四个:1.在全球的比较优势中,国内的汽配产业比整车有更强的优势。我们有全球龙头的汽配企业却没有全球龙头的整车厂。2. 整车相对汽配有更强的消费属性,需要长期的积累,而汽配属于纯制造业,中国更有比较优势,也相对好判断竞争力。3.整车厂竞争格局较为复杂,而不少汽配龙头格局简单,你需要仅仅判断行业就行,企业判断复杂度降低。4.不少汽配厂有显著性的成长,而整车厂由于合资与自主的竞争,成长性判断要让位于竞争判断。

大家对汽配行业的最大担忧是认为汽配是主机厂的附庸,其实对于强大的汽配龙头来说,他们具有着全球的竞争力,并不是简单依附的关系。而我们具有全球竞争力的整车厂,一个都没有。从以上几点来说,如果看中汽车周期,投汽配远比投整车好很多。这几年和小伙伴对整个产业链做了一些研究,简单在此分享。下文主要从行业核心逻辑、现状、成长性、产业周期、行业未来变化等方面全方位剖析整个行业。

(本文成型于2019年5月,因此数据截止于5月份,不构成任何投资建议,仅做探讨。篇幅有限不做科普,简单的问题可以自行寻找答案。)

一、行业核心逻辑

1、竞争层面:企业与主机厂配套关系稳固(体现在下行难、扩张也难)。技术升级难(在不涉及电动化、智能化的部分)。

2、需求层面:整车行业空间还在,存量市场有机会(轮胎等),因为存量市场的机会周期性被弱化。

3、投资选择:汽配关注的核心是配套关系、技术、成本。

配套客户竞争力强、自身技术+成本能力强。细分领域有空间。

4、估值

①行业pe在相对低位,2019年以来估值涨了不少,主要原因是业绩18年年报、19年一季报跌了不少。股价并没有涨。

②pb在绝对低位

5、可能触发因素:刺激政策、宏观转好。

二、行业现状

1、整体偏弱:我国零部件起步晚,且面临外资强势竞争,自主整车厂弱势导致缺乏配套优势,缺乏海外汽配巨头崛起时的发展背景。

2、外资强势:1994年的产业政策中,虽然围绕“本土化率”支持发展零部件,但放开了外方投资的股比限制。2004年的《汽车产业发展政策》提出支持零部件技术研发,但放开发动机的股比限制,至此所有零部件都允许外方独资。2007年新成立的19家外商投资的零部件企业中,独资的占了74%。

3、低端起家,细分行业有优势:国内零部件企业在汽车内外饰、轮毂、轮胎、橡胶密封件、转向节等劳动密集型、技术含量较低的领域深度布局,优势较为明显。以福耀玻璃、万丰奥威、模塑科技、中信戴卡等最具代表性。

在发动机、变速器、底盘、汽车控制电子等关键零部件领域,自主厂商核心技术缺失,涉足不深,艰难前行。

三、配套关系

配套关系是汽配行业的三大核心门槛之一,其壁垒在于认证复杂、整零深度捆绑。

1、认证壁垒:整车企业对零部件供应商有完整且严格的认证程序,认证成本高、周期长。既要有第三方认证、还需要整车厂综合评定,最后每一类配套产品还要经过严格的前期质量鉴定和生产件批准程序。整车厂挑选一家零部件供应商进行产品设计、开发、试验验证到量产往往需要三到五年,周期较长,同时零部件厂商参与整车厂的测试认证费用较高,若不能成功成为整车供应商,前期研发投入损失较大。

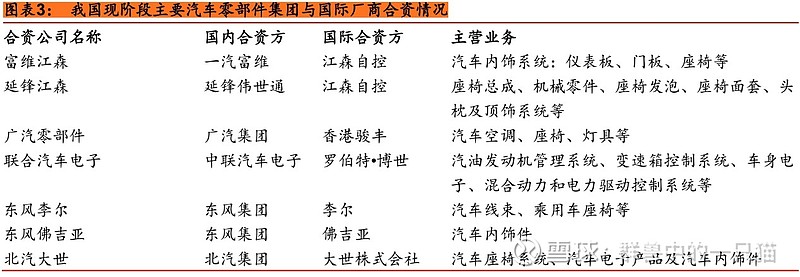

2、深度捆绑:固有的整零关系相对封闭,合资品牌封闭的供应链与核心技术垄断,是零部件厂商切入配套体系的主要壁垒。合资品牌在华设立合资公司,同时也将外资配套体系带入国内,并通过严密的配套体系和技术、资金、体系认证等有形无形的门槛,将自主零部件企业排斥于外。有人形象的比喻,欧洲汽车的零整关系是“自由恋爱”,日韩是“夫妻”,中国是“走婚”。在采购定点(选择供应商)时牵涉到为复杂的评审和认证过程,而非简单的竞价招标。这也导致每次车型定点的潜在供应商范围较窄,属于典型的“小圈子”。

整车厂的零部件外购比率已超过70%,汽车零部件的产品质量直接影响了整车厂汽车产品的水平及其在市场中的地位。由于汽车零部件基本都是专用件,所以整车厂在开发新产品时要与零部件供应商进行同步开发,两者间是长期合作关系。除非出现较大的质量等问题,否则基本不会更换,两者深度绑定。航盛电子总裁在接受赵福全采访的时候,说“航盛进入日产、本田、大众、PSA、宝马、奔驰等企业的全球采购体系,都是非常困难的,当时PSA全球采购和技术的负责人和我讲,他们是冒着一定风险选择航盛的。”

全球配套:跨国车企的车型在全球不同市场制造和销售,会优先采用统一的零部件供应商,国内合资品牌车企车型往往都是国外先上市国内后上市,生产企业一般会采用之前的零件供应商。

3、单一客户的风险:德尔福,2005年,由于对通用汽车的过分依赖(营收占比60%)和劳工成本问题,在通用销量下滑后,公司出现连续亏损,最终不得不破产重组。这提醒我们,投资的时候要小心那些客户很集中的零部件公司。

依赖自主的风险:因为自主整车企业比较弱势,销量波动大。加上大多对供应商不够有好,导致具备重大客户依赖的自主产业链企业在这一轮自主销量回落中业绩估值双双承压,举例而言,拓普集团(吉利)、宁波高发(通用五菱)和德赛西威(通用五菱、长城)受制于核心客户增速下行,2017年三季度以来利润增速逐季下滑;福耀玻璃(全球)、旭升股份(特斯拉)、星宇股份(德系)由于强势合资产业链和出口布局,利润增速逆势稳健上行。

四、成长空间

六重逻辑:整车销量提升+集中度提升+国产替代+产品升级+海外市场+存量市场

1、整车销量天花板

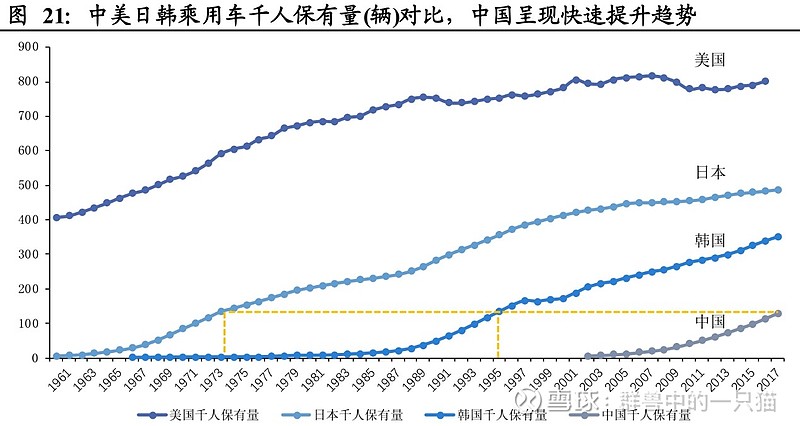

①保有量:乘用车保有量,中国目前千人保有量约为130辆,远落后于韩国的350辆、日本的487辆、美国的801辆,仅相当于日本1973年,韩国1995年时的发展水平。

②人均汽车销量:

2018年,中国汽车销量2803万辆,其中乘用车2438万辆,每千人汽车销量20辆,千人乘用车销量17。同年,美国千人汽车销量为53辆,日本为41,韩国为30。其中美日销量长期保持稳定,美国维持在1700万辆以上,日本维持在500万以上。

③经济决定天花板:人口密度对千人保有量影响微弱,更应关注经济因素对千人保有量的影响。中国人口密度远低于日本与韩国,但是人均保有量却低的幅度更多。说明土地面积、道路密度等环境因素并非制约乘用车保有量的主要原因。

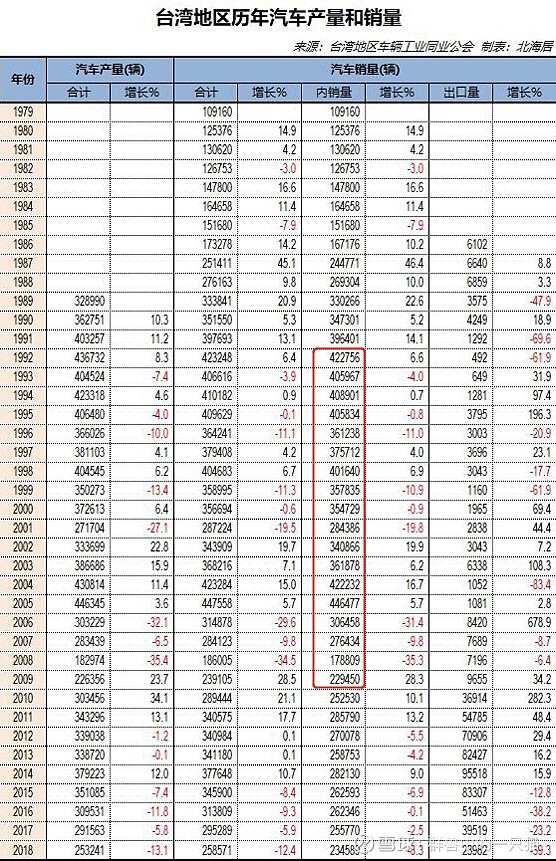

台湾的千人汽车销量:从1992年的21辆,下滑到2018年的10辆。但是出行是刚需,2015年调查的数据显示,台湾是全球摩托车人均拥有量最多的地方。

④平均售价:2018年,中国市场新车平均售价2.4万美元,美国为3.2万。

2、国产替代

①开拓自主配套市场

②进入合资体系

下游整车厂中,占据主导的合资品牌整车厂产业配套体系严密,本土零部件企业很难打入。一部分本土零部件供应商,如福耀玻璃、延锋汽饰和精锻科技等自主零部件企业通过专注于细分领域,凭借高性价比的产品和良好的服务,快速占据市场份额,实现崛起。

未来国内车市整体价格下行,合资车利润萎缩,未来成本控制压力加大,对本土零部件企业更有利。不一定是说本土零部件企业成本更低,至少合资车企有动力给配套机会。

特斯拉全球配套:长信科技供应中控屏模组、旭升股份供应铝合金支撑件,宁波华翔供货内饰条。拓普股份获得特斯拉锻铝控制臂订单。三花智控的汽车空调和热管理系统打入特斯拉产业链。

现状:内外饰、玻璃的替代比较成功。轮胎、安全气囊、变速箱等差距仍然较大。

③大多数自主替代的逻辑最终都没有兑现。所以逻辑落地是复杂的过程。我认为原因主要有三个:一是进入合资的配套体系十分艰难。二是技术提升的难度,超出了大多数人的想象。万里扬的cvt、双林收购dsi,结局都不太理想。三是高度竞争的行业中,企业的管理能力非常重要,而优秀的管理层是稀缺资源。

3、产品升级

①主要路径有两条:一是外延并购获得技术,如均胜电子收购KSS和TS,切入汽车安全与智能车联领域;二是自主研发向上渗透,如拓普集团自主研发IBS。外延并购太难、自主研发太慢。

外延并购:外延收购是国内零部件厂商切入核心零部件细分领域见效最快的方式,但是风险也很高。核心的问题是:好的资产别人肯定不卖,不好的资产,凭什么交给你,你能做好?(之前发过文章说过为啥国内投德国的制造业大部分失败告终,可以去看看那篇)

②商转乘逻辑:宁波高发、银轮股份等自主零部件企业商转乘进程均取得了很好的效果,以宁波高发为例,乘用车业务营收占比从2011年的51%增至2016年的83%。

③国产替代+产品升级的想象空间非常大,所以也坑了很多人。

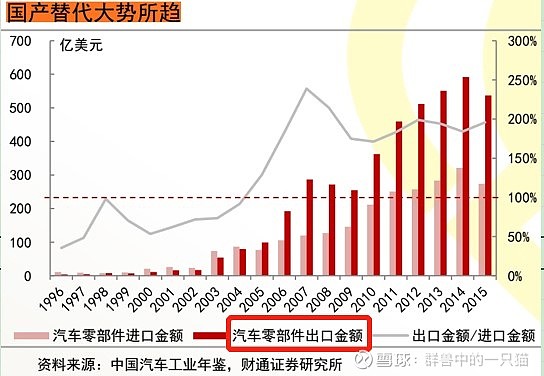

4、出口市场

①WTO之后,中国零部件出口迅速发展。

②拓普、福耀、岱美等公司凭优秀产品获得合资客户信任后,逐步供应客户海外厂生产。

③比较优势:要搞清楚,竞争优势来自管理效率还是人工成本优势。如果是成功在海外建厂(特别是发达国家),还能实现比较好的盈利的,那就比较能确定管理上有所优势,否则就要小心未来人工成本上升后的风险。这个是更远的逻辑了。

5、存量市场

6、国内公司整体规模小:所以这个行业的天花板是很高,但是难度也高,基本门槛、配套门槛的开拓都复杂。

五、周期全方位分析

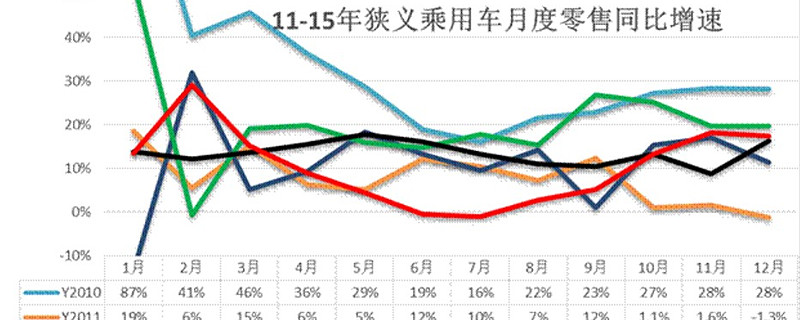

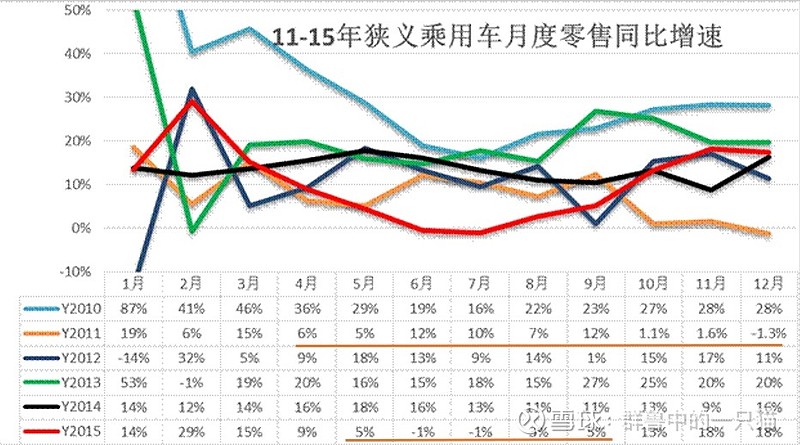

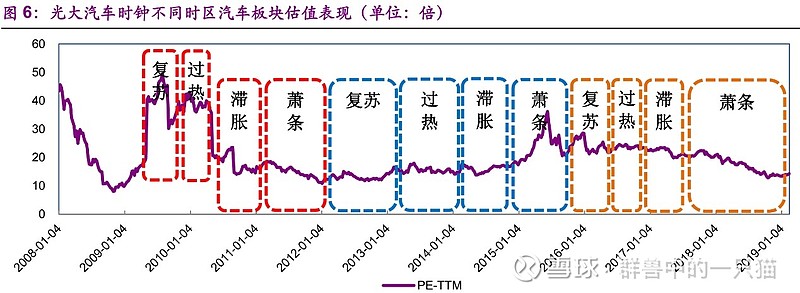

1、整车周期

①年周期:三轮周期。2018年,行业首次负增长。

②月销量

③三轮周期分析:从销量、政策、股价三个维度

第一轮:2008-2011

销量:2008年8月,金融危机,行业出现负增长。

2009、2010年销量分别增长46%、32%。

2011年,政策退出。开头几个月销量表现还可以,年底3个月增速明显下滑。

政策:销量转负4个月后,刺激政策出台。2009-2010年的政策刺激最为集中。政策主要由四类:减购置税、汽车下乡、汽车以旧换新、节能车补贴。前三个政策都为09年初出台。

走势:底部与大盘同步。在大盘走牛的情况下,由于业绩与估值的双击,仍然持续产生超额收益。

第二轮:2012-2015

销量:2011-2014年,市场内生增长了4年,销量增长到2349万,总增长27%,复合增长8.3%。

政策:上一轮刺激政策导致的周期(透支了2011、2012年销量),复苏没有通过政策刺激实现。

走势:业绩和估值平稳,和大盘基本重叠。

第三轮:2015至今

销量:2015年5月,行业转弱,出现3年多来,实际最差业绩+5%,(1、2月份因为春节因素扰动,应综合来看)。刺激政策一出台,当月销量恢复双位数增长。次年(2016)增长14%。

2018年以来,政策退出+宏观经济下行导致的超长萧条期。负增长持续一年,其中7个月为双位数负增长。

政策:2015年9月,在销量转负4个月后,刺激政策出台。

2019年5月,行业销量明显转弱后1年,政策一直没有出来。主要原因应该是,政策刚退出,马上再出台,脱离了政策初衷。

走势:一是政策出台前后的半年时间,行业走出了18%超额收益。但是由于业绩一般,加上前期估值没有压缩,缺乏大幅上升的空间。

二是行业恶化以来,负收益-15%。行业估值大幅压缩。

④三轮周期估值走势:可以看出本轮萧条周期远超过去。

⑤政策出台后短期股价走势

2015年:行业销量下行后,汽车板块迅速下跌。9月底,政策出台后,经历了两周快速的估值修复(个股更加明显:长城、长安在政策出台的两周,分别涨了40%、23%)。但是由于这轮周期的下行不够剧烈(板块估值中枢仍高于上一轮周期),导致上行幅度有限,后续虽有超额收益,但并没有走出独立行情。

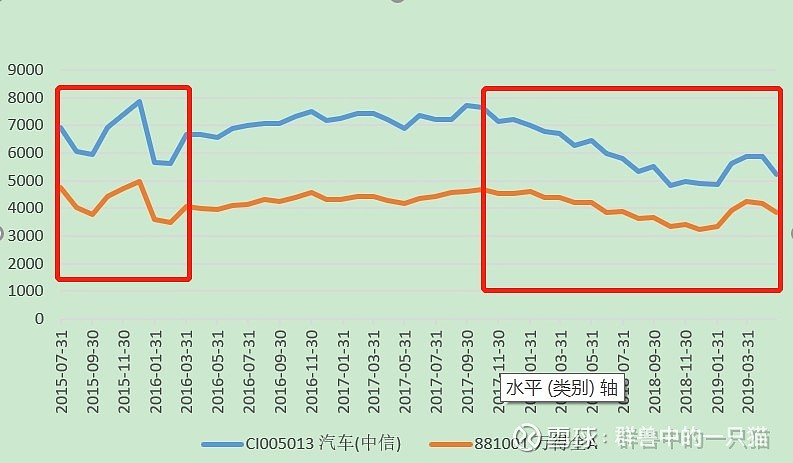

2、汽配估值周期:与整车周期高度匹配

①第二、三轮周期:2012年1-2月汽车销量增速为-6.5%,随后恢复性增长带来行业基本面改善,确认2012年1-2月为行业底部。2015年10月,政策出台后,行业触底。从零部件行业估值来看,也是2012年1月、2015年10月触底,两者在时点上吻合。

②周期业绩

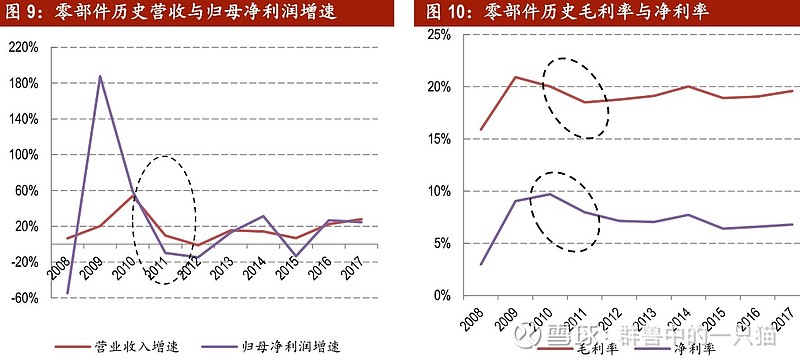

第二轮周期:零部件行业营业收入增速由2010年的53.9%大幅降低至2011年的9.5%;归母净利润增速由2010年的187.5%大幅降低至2011年的-9.8%。2011年,包括华域汽车(业绩增速17.1%,同比下滑47.1pct)、福耀玻璃(-15.4%,-75.5pct)、潍柴动力(99.0%,-116.5pct)、威孚高科(199.0%,-209.1pct)等行业标杆企业的业绩均大幅下滑。宁波华翔-32.4%。

第三轮周期:2015年,零部件行业营收增速由2014年的14%降低至2015年的6%;归母净利润增速由2014年的33%大幅降低至2015年的-16%。

2016年行业回暖,零部件行业营收增速22%;归母净利润增速26%。

2018年,零部件行业营收增速由2017年的28%降低至2018年的8%;归母净利润增速由2017年的27%大幅降低至2018年的-7%。

3、本轮周期判断

过去的三轮周期,除了第一轮经历了估值、业绩的双重压缩和双击。后面两轮没有经历估值、业绩压缩的过程,所以一轮快速的股指反弹后都迅速沉寂下去。但是第一轮周期,市场基数小,规模只有目前的1/3。本轮周期经历了业绩、估值的双重压缩,但是市场基数大,所以判断本轮周期应该纯粹从周期角度出发,考虑业绩、估值双重修复到合理水平的股价弹性。

六、未来行业变化

1、电动化:巨大的进口原油依赖度,决定了新能源是国家的战略方向。关键点不是环保,是能源安全。

2.智能化

近年来,零部件和整车厂都将自己的业务集中到智能驾驶上。

转型:很多国际零部件供应商出售传统业务,聚焦高端业务。结果很可能是两头不讨好,低端业务做不好的公司,就能做好高端?

七、主要风险

1、部分涉及动力系统等传统零部件企业估值受到新能源汽车趋势的持续冲击与压制。

2、经济台湾化。

(感谢各个券商的一些资料,期间花了大量时间阅读书籍、搜集分析资料、提炼观点与逻辑。所以转载请注明出处和作者。谢谢。以上内容为我和小伙伴的研究,提及任何标的都不构成任何投资建议,所有内容仅供翻阅。)