现在市场整体对汽车行业比较悲观。有不少观点很流行,但在我看来比较片面。之前有朋友也私下问过我关于这些的内容,我做了一些答复,在此也公开分享一下。很多观点应该会是大家第一次看到,或许会觉得比较另类吧。想到哪里,说到哪吧。

市场主流观点:1.城市已经很拥堵了,因此行业保有量没啥空间了。2前几年销量就是国内的大顶!3.参考香港马来西亚等区域,我国的保有量到头了,销量也没空间了。

我觉得这几个观点比较片面。

第一, 大城市的拥堵并不代表着整个国家(经济体)汽车保有量不会上升,或者说大城市保有量不上升的情况下,只要经济能保持持续成长,我国的汽车保有量还有比较多的上升空间。而这部分会由其他城市和农村贡献。

第二, 城市拥堵是大部分发展中国家目前面临的问题,也是发达国家过去面临过的问题。但参考发达国家经验,这个问题可能解决。有可能在30年后,我们的保有量是现在的四倍,而城市出行拥堵情况大大减轻。

第三, 城市经济体不具有可比性,因为发达国家的大城市保有量很多年前就保持较为稳定了。而决定销量的因素还是在于经济成长,看看韩国和台湾就知道了。

(一)

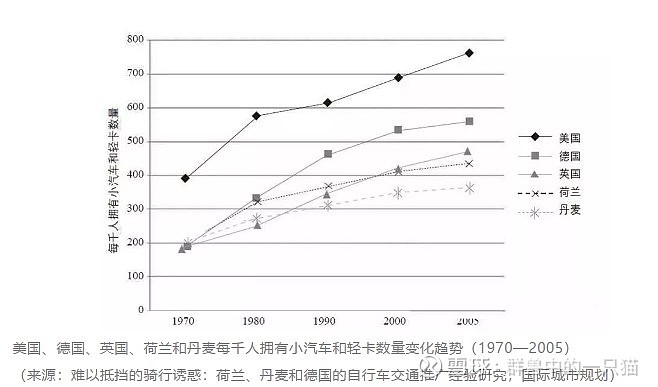

先说第一点,大多数人不知道的是,大城市汽车拥堵问题,其实早在上世纪七十年代的西欧就已经出现,而那时,西欧汽车保有量只有现在的三分之一。恰恰是在1970年以后,西欧的汽车保有量进入了快速成长的时期。

如果线性对比,我国的保有量相对西方发达国家大致会有四倍的空间。这个空间能不能实现的唯一关键因素在于我们的经济成长能不能达到发达国家的水平,如果答案是,那么就不是线性判断。

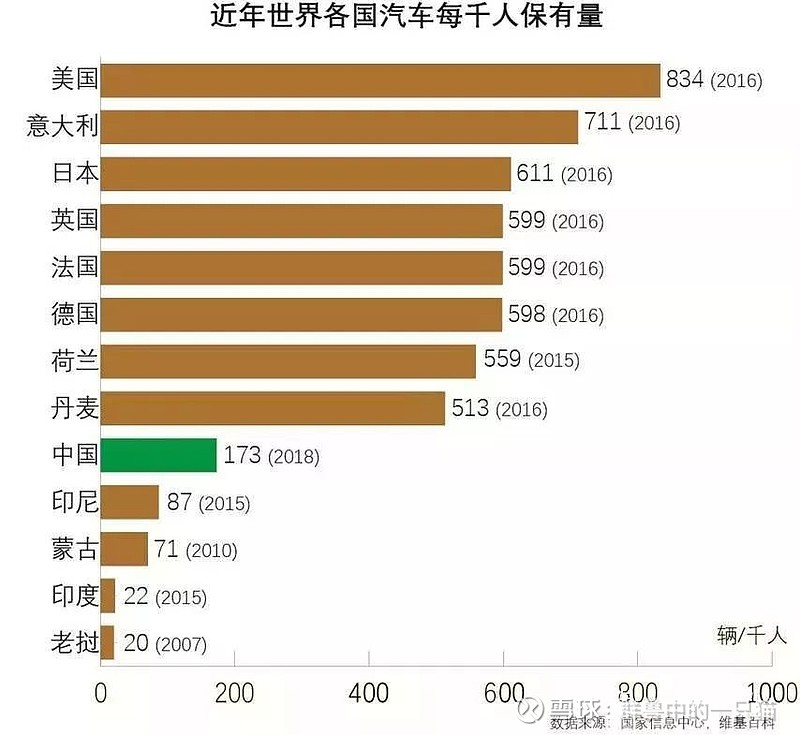

这里说一点很有意思的是,世界上发达国际大城市的汽车保有量都是低于全国平均千人保有量的。例如日本,千人保有量大致是600。但是东京都只有234。纽约也是一样。因此相对来说,可能除了核心城市以外的地区会贡献以后汽车保有量的大部分,而核心城市,可能在豪车保有量上会有更多的贡献。这一点目前也有数据支撑,随着核心城市的限购等限制政策,二线城市的保有量已经开始显露出超过一线城市的迹象。参考下图。

从以上数据来看,国内核心城市的保有量维持在现今的水平是可能的。毕竟人们需要的是出行需求,而不是汽车需求。轨道交通、公共交通会更多地参与满足这个需求。从欧美先发城市的发展经验来看,是有可能实现在汽车保有量快速增长,且城市交通需求总量持续增长的情况下,城市交通出行变得更加便捷的。这里就引申到我们说的第二点——城市汽车拥堵可以得到解决。

(二)

第二点,城市拥堵是大部分发展中国家目前面临的问题,也是发达国家过去面临过的问题。但参考发达国家经验,这个问题可能解决。有可能在30年后,我们的保有量是现在的四倍,而城市出行拥堵情况大大减轻。

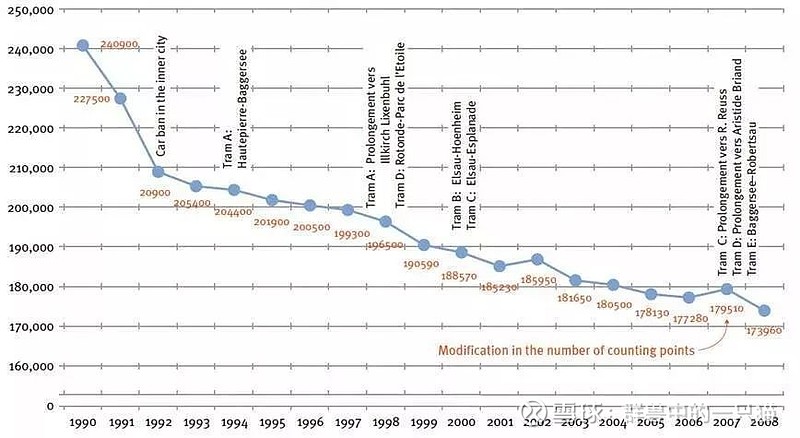

从土地使用角度看,停车需要土地,但是需要土地的项目除了停车以外还有很多,城市能提的土地量始终是有限的。城市可以使用其他方式满足居民的出行需求。具体手段之前说过很多,不再赘述。前文说到1970年西欧大城市汽车已经十分拥堵,而随着国家整体汽车保有量的上升,拥堵问题反而慢慢得到了解决。

斯德哥尔摩汽车通行量情况

因此,表观上的拥堵和保有量的快速提高并不矛盾。保有量的缓慢提高可能伴随着销量的稳定,但是保有量的快速提高必然意味着销量还有一定的提高空间。

(三)

第三,城市经济体不具有可比性,因为发达国家的大城市保有量很多年前就保持较为稳定了。而决定销量的因素还是在于经济成长,看看韩国和台湾就知道了。

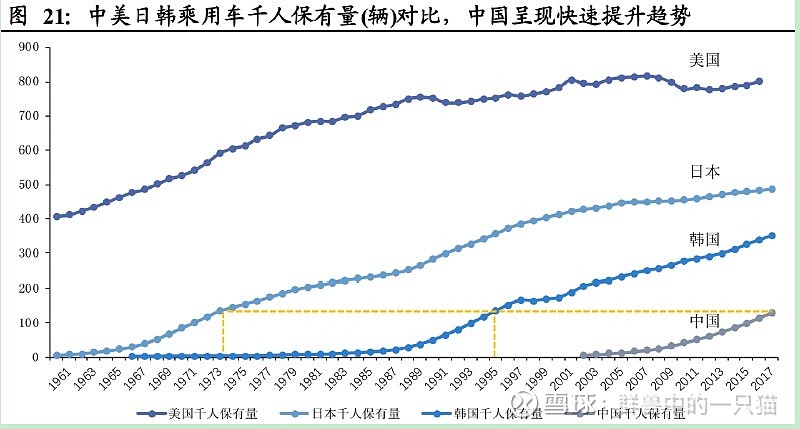

大城市的保有量上文已经分析过。而关于销量,我觉得看千人汽车销量就可以。2018年,中国汽车销量2803万辆,其中乘用车2438万辆,每千人汽车销量20辆,千人乘用车销量17。同年,美国千人汽车销量为53辆,日本为41,韩国为30。其中美日销量长期保持稳定,美国维持在1700万辆以上,日本维持在500万以上。

经济决定天花板:人口密度对千人保有量影响微弱,更应关注经济因素对千人保有量的影响。中国人口密度远低于日本与韩国。2010年东京人口密度大约14000人/平方公里,机动车保有量大约800万辆,北京人口密度约8500人/平方公里,汽车保有量约500万辆,而日本并不存在限购一说。说明土地面积、道路密度等环境因素并非制约乘用车保有量的主要原因。

台湾的千人汽车销量从1992年的21辆,下滑到2018年的10辆。但是出行是刚需,2015年调查的数据显示,台湾是全球摩托车人均拥有量最多的地方。

(四)

在销量、保有量都有一定空间的前提下,我认为对汽车的周期会不会上来我倾向于极大概率会上来。汽车行业本身是周期行业,即使在其他因素保持稳定的情况下,周期走到底部也会上来。周期为什么可靠,在于周期是一种常识,是真相。关于这点,之前已经做过不少论述,也不再说了。而汽车行业较为麻烦的在于竞争格局、新能源或者说自动驾驶的扰动、宏观因素的扰动。

宏观因素只要没有极大的变动,仅仅影响周期顶底的持续时长和幅度。而有时候相对不太好的外部环境反而是加速器,例如过去几次购置税的刺激。目前在大的消费行业里能做刺激的行业也已经只剩下汽车了。

新能源或者是自动驾驶,我想在这些年这么多的企业的鼓捣下,大家可能已经慢慢发现了他们的难度。最终可能还是传统车企或者互联网企业会破局,而不会是类似蔚来这样的造车新势力。我感觉可能没那么快,这波周期不会有极大的改变。

麻烦的是竞争格局,合资的下探,自主到底能不能杀出来,这个在短期和中期不好说。因为目前全球汽车市场还没有在开放市场中成长起来的先例,而且自主品牌和主要的合资品牌也还没有正面竞争获胜的例子。但汽车行业是一个很大的行业,并不仅仅只有整车、还包括供应链、销售等各个环节。至于具体的机会,这是另外的话题了。