下跌抄底的逻辑一定立足于企业长期逻辑不错。当中短期有些问题,但长期不错时,人们才愿意以等待和耐心收获企业的成长或者价值。如果长期逻辑不好就意义不大。对于分众,我觉得中短期的东西都已摆在台面上,如果长期逻辑够好的话,即使是新潮的竞争也不影响。但长期我觉得有三大核心问题。大致如下:

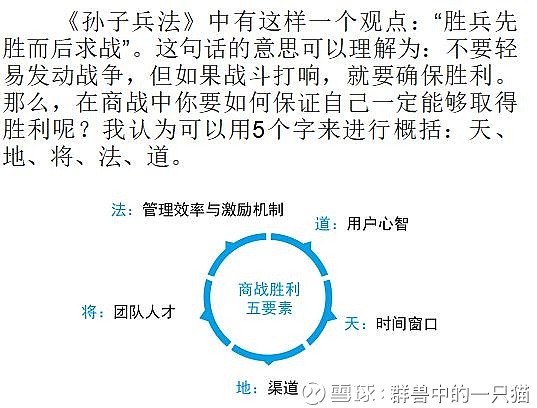

1.本源上对产品产品力的忽视。作为广告行业的企业,江南春给分众的定位还是偏向于同质化的商品或者商业模式创新的产品。同质化产品例如快消品,商业模式创新类产品例如各个互联网创新企业——滴滴、瓜子、美团等等。

这两类企业有个共同点,行业内企业在产品力上的差异化既不显著又容易复制。导致“消费选择权”成了最重要的着力点。因此可能你用了A产品和用B产品体验差不多。在这个维度上,在整个商业关系中广告或者营销媒体自然占据了很重要的地位。但问题在于,在很多品类中产品力是客观存在的。多成功的营销也不过把体验时间延长了一些而已,如果用了一次觉得一般可能就会换更好的。可能分众会觉得那个是客户的产品问题,但我觉得既然作为传播渠道,至少要花点功夫关注这块,不然理解产品就缺了一块,谈何做好传播?这一点的缺点也已暴露,去看看《抢占心智》中提到的一些企业的现状就能有对照,例如极草、海尔咕咚洗衣机等等。

(来自《抢占心智》五大块,唯一缺的就是产品!)

特别要谈谈《抢占心智》一书,里面也不少内容有些可以探讨的地方。整本书可以看到分众想要从“产品选择”这个过程入手。文中说差异化并不重要,因为差异化也只是占据了时间窗口,占据心智才重要,占据心智又需要利用传播媒介让差异化牢牢钉入用户心中。这个有些过于夸大了渠道的作用,差异化重要不重要?大家可以想想茅台,想想椰汁,想想苹果。如果产品能让消费者爽,其实就不用你去通过渠道抢占心智了。当然他的针对点如果仅仅是广告行业那是没啥问题的。

江南春说——企业经营的最终成果应该是用户认知,因为有认知才能有选择,用户的认知成本才是企业经营的最高成本。你必须在消费者的心智中留下一个清晰的词,这取决于你的产品的利润率、品类和特性。但很多时候,我觉得在认知中留下词语并不一定在渠道中,更好的是在使用过程中。对应消费者也越来越精明了。

2.没经历过市场的检验。这点我说过很多次。在企业发展过程中几乎全部行业竞争,分众的解决办法都是收购、并购。直到遇到新潮。因为一直没有强烈的竞争,很多战略虽然结果是好的,但是你不能确定他是符合商业逻辑还是只是时运在身。

例如分众之前说自己这几年在收缩客户。基于的原因在于聚焦,但我想现在他们开始发现这样就拱手把市场让了出去。现在寻找新的增量时候可能又会想要要回这些份额。在之前关于商战的事情中,分众认为“当企业在市场上取得成功之后,有很多企业家会将之归功于生产技术比别人先进、产品品质比别人卓越等主观因素。这些优势或许确实存在,但在用户的眼中并不是最重要的,甚至很少用户会注意到。消费者在资讯不对称又缺乏专业判断能力的情况下,根本无法准确认知技术和品质的好与坏。那么,企业真正的优势是什么?换种问法,在中国要想赢得商战,核心要素到底是什么?”我想问的是,确定消费者的趋势是这样的,还是说只是部分内容是对的?企业真正的优势不在于技术和产品品质,只在于渠道传播?我想这些体会和内容可能都来自于管理者的经验,肯定在一些维度和角度有道理,但是是不是在企业竞争中来的,可能还要等待市场的检验。

3.核心场景的未来。在盯住渠道的过程中,找到了电梯这一核心场景。但是这个核心场景是有隐忧的。分众强调过电梯内现在很多还是没有4g信号。我个人觉得即使有,人们还是会时不时地抬头关注按钮,免得怕错过楼层,也可能不看手机休息一会儿。最怕的是政策直接限制掉楼梯内广告投放,这个可能性不能说没有。至于电梯前的可能还好一些。朋友说可以采用仓位控制的手段去参考。我觉得不妥。如果这块存在这个可能,你只能对其他的业务出价,而这个价格相对目前价格可能低的非常多。换句话说,核心场景的未来是否毁灭影响的是整个行业,即使不是毁灭只是严重萎缩,也是个巨大的打击。此外,过去分众的模式很大一块赚的是互联网商业模式创新企业创业的钱,这个从10年甚至更远的尺度看也不好说。

分众只是找到了一些窗口并且也稳扎稳打扎根下来,用江总自己的话说,他们只是个二流企业,本身资本市场也不应该给太高的期待。但我觉得相对来说江南春的坦诚还是让人印象很好。

最后,当我与朋友们讨论这个些问题时。有朋友说,可能江总是这么说的,但是并不一定这么做。我觉得如果是这样,那才是更大的问题。但我觉得可能性不大。我觉得作为优秀的企业家,也有可能观点和变化在与时俱进,但是有些核心的东西可能是一以贯之的,而这是我们判断长期逻辑的基础之一。至于什么短期竞争加剧、互联网增速下滑都是相对次要的。

@今日话题 $分众传媒(SZ002027)$

全部讨论

1、产品力。首先,江总那本书里的言论我是不同意的且已被证明是错的,但是具体到电梯广告(包括电梯内和电梯外),投放能力就是广告平台最大的产品力。我说2个例子,第一个例子是当年三大门户时代,广告客户怎么投放广告?我调研过,一般都是在新浪门户上投放,然后预算还有剩的,再投放搜狐和网易。第二个例子是我自己过去的一段经历,在分众无线任职时了解到,银行、保险公司这些大客户发短信广告,只找分众无线,原因也很简单,只有分众无线有这个投放能力。说句题外话,分众无线后来被关了,可惜了我的几百万股票。

2、市场检验。当年分众可是实实在在经过市场检验的,跟聚众打的时候,江南春可是夜不能寐的,半夜三更被下属电话吵醒是常有的是,现在新潮烧了几十亿还不到分众1/10的体量,新潮现在连被分众收购的分量都还没有。参考 网页链接 和 网页链接 。只是现在互联网发达,大家消息比较灵通,好像觉得新潮要把分众怎么样了。

3、核心场景的未来。首先,电梯口和电梯里的广告有没有人看,这个质疑自从有智能机以来就有,这都质疑了8年了(从2010年中国移动互联网元年开始算)。其次,电梯里安显示屏的形式,我也觉得很有可能被取缔,因为消防安全有隐患,不过分众电梯里应该绝大部分都是海报形式的框架广告,电梯门口才是视频广告,这个形态有十几年了,突然被取消,我觉得可能性很小。取缔电梯里的视频广告,新潮会很伤,分众不会有大的影响。

1.这本书是基于定位理论和分众的实践所总结的,也江南春在黑马的授课总结。定位理论是营销理论中的一大分支,本身就有局限性,从实践看一般应用于充分竞争性消费品领域较为有效,比如一直宣传的加多宝、飞鹤乳业等。2.江南春和分众就是一广告公司,要广告公司去谈产品力也勉为其难,江书中没有讲到估计是避其短,同时产品力的打造来自于产品方,广告公司仅能基于产品做定位准确的广告,做的深刻的就是可以倒推产品方提升产品力。3.分众的核心竞争力个人认为来自于垄断地位、市场洞察、广告策划、阿里加持、江等管理层等。阿里U众计划在新零售场景中如何提升广告价值属于未来看点。4.广告做的是锦上添花事情,广告效果也要基于优质的产品和服务,进入壁垒不算太高,所以江评价分众是二流公司个人认为是合适的。

巴菲特有一个关于护城河的好例子,大意是,如果你给我1000亿美元,让我打败可口可乐的领先地位,我会把这1000亿美元退还给你,并告诉你,这办不到。

你烧再多的钱,不可能打败可口可乐。而很多人觉得分众可以高枕无忧的原因是,对手烧不起那么多钱。这个生意模式,还是差了那么一点点。一个roe那么高的生意,怎么能不吸引资本的注意。

我理解分众的问题有两个

1 电梯广告会消失吗?新潮能挑战分众的地位吗?个人认为答案都是否。

2 散户的大股东利益是否一致,这个不知道。

对第二点赞同。

对第一点保留意见。其实分众就是一个广告渠道,卖广告的,除了形势上跟互联网和电视广告不一样,本质是一样的,广告渠道承载的功能就是广告推广,其存在的价值就是眼球经济、广而告之,并不能承载过多的功能,比如要保证客户产品的成功(当然从客户产品的角度来说,产品力可能是第一位的,渠道营销可能是第二位的),这跟过去的报纸广告和现在风行的互联网广告一样,都无法保证客户产品的成功,第二点的分析其实同样可以应用于百度、google和facebook。

江南春的很多话明显是站在分众的立场在讲,楼主的质疑则站到了广告主的角度,广告主的产品力和分众的产品力不是一回事。

关于第一点,恰恰是需要抢占心智的产品给了渠道以生命力。正是因为消费者还没有感知到差异化,才需要广告来抢占消费者的心智,做到被消费者认知。如果产品差异化已经被消费者认知到,那么渠道的议价能力就会消失殆尽。

举个例子,可口可乐进入一个陌生的国家,它是一定要通过最有效的广告渠道来提高认知,比如电视广告,但在产品大卖以后,他完全就可以换到达率不高但覆盖足够大的渠道,比如室外广告牌,但此时广告商能赚到的部分就大打折扣了

这个网格效应的护城河是比美团要强的,应该跟阿里是一样。全国性的客户,因为你有全国性的受众而选择投放你的电梯。只会强者越来越强。这点达到阿里级别的垄断的确定性可以说强。只不过这个管理层人品跟政策的情况有不确定。

对于您说的第一个问题:可以归结一句话,好酒到底怕不怕巷子深?如果说好酒不怕巷子深,产品品质最重要。那么渠道和广告确实不重要,分众的价值也就不大。但问题是以茅台的品质和品牌,都还要花几亿在央视上做广告,更何况其他普通产品。对于您说的第二个问题:根据江南春在各个场合演讲的表述,分众的战略是拖垮竞争对手,现在根本就不想并购其他竞争对手。第三个问题:在电梯里安放视频播放器,确实会带来安全隐患,也存在被国家政策禁止的可能。但投资哪只股票完全没有风险呢?