入市以来研究的一直是大消费行业,也就是衣食住行以及一些相关延伸。基本上所有的收益都来自此。去年的春节写了汽车与客车行业的两篇研究,和一些朋友进行了有效的交流。因此,今年依旧在此,把一年内对消费行业的思考整理发一发,也算是对2018年消费行业投资的一个展望。个人覆盖面有限,只看展望的可以跳到第三部分。

一、专注消费行业的原因

研究大消费行业主要有三个原因:1.经济成长提供了最大的安全边际。2.数据与信息的公开性、广泛性缩小了信息差鸿沟。3.以长期的视角来看,全球消费品行业更容易出现“长跑冠军”。

经济增长三驾马车,投资、消费、出口。投资的变量较多,有时候存在偶然性和不确定性。长期看来也存在边际效应递减的可能。特别是还涉及到一些额外的XZ力量,容易扭曲行业里的供给和需求,从而对企业的发展判断造成一定困难。而出口本质上是另一端的消费,B端消费对个人投资者来说既难感受又难跟踪,部分行业信息获取存在难度。因此相对来说,我更愿意多看看C端的消费,毕竟我们除了本职工作以外,都是一个消费者。况且,身在经济高速成长的时代,消费总是在不断成长,这个也是最大最重要的安全边际。一定程度上能对冲研究的错漏和判断的失误。

信息大爆炸时代,很多消费品的信息收集个人投资者与机构并不存在大的差距。这个是我们在这个正和博弈市场获取更高收益的可能性保障。而以50年为尺度看,例如美国。1957-2003 年美国年化收益率最高的前20 支股票中,有11支来自消费品,其中菲利普·莫里斯和可口可乐在接近50 年的时间长河里,复合收益率高达20%和16%。即使经济停滞时期的日本,1992 年以来的25 年经济衰退期中,收益最高的前20支牛股中也有8只是消费品。

二、简单的框架

每个具体的消费品行业都有着自身独特的逻辑,具体的框架只能做简单参考。我们的基本面研究核心是理解三个逻辑:生存逻辑、发展逻辑、垄断逻辑。

生存逻辑包括企业生存需要投入的要素以及各个要素自身以及相互间影响联系的判断,也包括行业门槛、行业自身特质以及禀赋等。主要从历史的角度结合现状寻找以及进行思考。

发展逻辑主要从行业与企业的成长性入手,理解行业的竞争中可能存在的重要因素以及影响,和这些因素的历史验证性。当中包括有无形因素以及环境。

垄断逻辑从表观现象出发,思考垄断产生的原因,以及可能产生垄断的原因。结合全球市场思考天花板,以及垄断的稳定性和之后的可能性。

(提供之前的一个基本面简单框架作为参考,网页链接。框架有固定性以及局限性,现在我们一般不用,仅仅当做补充。不过框架中包含的要素都比较基础,大致覆盖了思考中一多半重要要素,而且是依照逻辑组合而成的,还是有一点参考价值。如果用文字表述用几万字也不一定能说全)

这三个逻辑其实是我们之前文章提过的行业逻辑、企业逻辑的一部分。最后我们还需要去理解估值逻辑。基本面结合市场面研究是我们的主要方法。在此不展开,可参考之前文章。

三、未来的展望

(一)从渗透率到集中度:

过去很多消费品行业的主要逻辑是渗透率的提高。而随着渗透率达到一定程度,更需要关注的逻辑应该是集中度的上升。因为绝大部分消费品渗透率提升具有S型曲线的特征,越到后期阻力越大,体现在速度上就是非线性。

两种思考的出发点不同:渗透率专注地是“从无到有”的问题。关注点主要在消费端,注意终端市场是否还有新的消费者需求没得到满足。供给端方面,产品更多体现出的是同质化。

而集中度更多地是回答“从有到优”的问题,关注点应该更多地集中在供给端的差异化,注意企业是否比其他企业多做了什么,以至于在激烈的竞争中能获得更多的相对优势。两者的本质都是看谁更符合行业运行逻辑,而行业逻辑也不是一成不变的。

例如白电行业,早期大多数企业都活的不错。但随着家庭保有量上升到一定程度,行业整体增速下滑,优势企业在集中度提升中依旧能保持增长。而其他企业自然而然地被淘汰了。从具体的空调行业中也看出来。

(对成熟期的划分持保留意见,感谢广发证券数据)

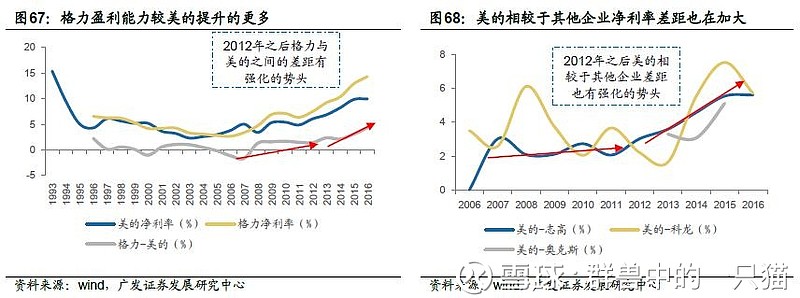

(格力、美的、志高等企业数据对比)

对照两幅图,可以很直观地看到。在渗透率的提高推动行业高速成长时期。优势企业的净利润率差距不大,往往共同享受行业红利。而在渗透率增速下降,集中度提高的时期,优势企业间也会出现分化。更有竞争优势的企业会更受益于集中度的提高。而在后一时期,行业绝对龙头的成长有时候并不比前一时期慢,就是因为这个道理。

因此在投资策略选择上肯定也会有不同。例如在单一行业高速成长时期,品质中等或中上,但销售能力最强的企业可能业绩成长最好。而在成熟期绝对的龙头往往业绩最好。

我们国家发展到现在这个阶段,一大半消费品的渗透率提升已经越来越接近尾声,那么集中度提升就将是更重要的逻辑。而集中度的提升要看行业自身禀赋与竞争格局。例如像是电视这样,上游核心技术或者部件掌握在国外企业手中的行业,同质化竞争下集中度提升就很难。同时,这样的行业技术更新太快,面临其他行业替代威胁,基本上行业龙头的日子也不好过。看看创维、海信这些年的业绩就知道了。

看集中度的提升,我认为最重要的是理解行业的竞争逻辑。而这可以从行业自身禀赋与竞争格局演变入手辅助以其他国家产业历史发展研究。(具体案例可以参考之前汽车行业投研笔记一文部分内容,不赘述)有几个问题比较重要。1.形成现今竞争格局的原因以及背后的重要因素。2重要因素的演变是如何传导到企业相对竞争力的变化中的。3从他国历史中思考行业可能的走向。现有的产业格局只是结果,而我们需要参考的是更多的结果,也就是全面考察分析各种可能性。

一个简单思路:如果一个行业在高速成长阶段,渗透率高速增长、集中度稳步提高。而接近成熟期的时间又特别长,也就是行业天花板高。同时在后一时期集中度迅速提高,渗透率还在低速成长。那么这样的行业单独从基本面来说就是较好的行业。我们往往想要寻找这样的行业。

整个家电行业中空调行业具有类似的特点。重要原因在于行业自身禀赋——龙头掌握核心技术、技术变化小、行业稳定性强(参考他国历史)、消费者重视品牌、门槛较高等。

仅从基本面看,如果找不到以上行业,一些集中度提升概率非常大的行业也值得一看。例如中端白酒行业,目前处于垄断竞争格局,从渠道、管理、品牌力方面也可以尝试一看。

最后,对于部分垄断企业。在渗透率到达天花板之前往往伴随着业绩成长的下降。而这个时候往往伴随着估值重构,股价下杀往往超过正常幅度。即使集中度没有提高,只要业绩有稳定性。也可能有一些机会。何况,市场对企业成长性的判断也常常出错。如果能超越这个认知,往往有丰厚的回报。看看14年7pe的格力,就是一个很好的例子。

(二)消费多元化

消费升级是人民生活水平向发达国家靠拢的过程。我的理解,主要有两个方面:新的需求以及新的结构。新的需求对应新的细分市场。新的结构对应结构升级。

细分市场

新的需求导致新的细分市场的出现,有可能是对原有产品和服务的替代与整合,也有可能是新的产品和服务业态的出现。

遵循消费升级的脉络我们在研究中往往能找到这样的行业。例如在研究家电行业中可能发现集成灶具行业正在高速成长,从而开始研究浙江美大;在研究地产中可能发现定制家具行业在高速成长,从而开始研究索菲亚、顾家家居。甚至在研究保健品时有可能发现玻尿酸行业的高速成长,从而注意到华熙或昊海生物科技。

新的高速细分行业一般行业容量相对来说不大,一般二级市场难吃到大肉。一级市场的投资者比较占据先机。所以除了判断行业天花板外,最重要的是判断需求的真实性与稳定性。这一靠尊重常识,二靠持续跟踪。从具体标的来说,有时候往往没有纯粹的标的,而是企业集团下新业务的延伸。这就与判断企业的成长性联系起来了。

有参照系的行业相对容易。例如定制家居、高端(轻奢)女装行业可以参考发达国家走过的道路。而类似于鸭脖这样的中国特色行业就相对难一些。其实归根结底还是要理解行业逻辑。

从HM,UNIQLO,GAP的研究中我们会发现我国目前的大众品牌服装并不是一个好选择。无论是供应链要求、设计、品牌力塑造,我国的大众品牌都没太多的机会。而从LVMH、chanel等品牌的研究中我们会发现高端轻奢品牌的特点——设计感、小众、品质,结合相应承受的风险,可能就会发现歌力思、江南布衣分别代表的两个模式都有可能高速成长。

在美国高速成长的能量饮料行业中,怪兽是近年来最闪耀的明星品牌。但同样的怪兽饮料,可能在中国就不一定能有多大前途。怪兽的成功对应美国烟酒获取的高门槛、精准的定位(极限运动、释放野性、叛逆)、极高的咖啡因含量(红牛的五倍)、低价,而在中国这些因素可能都不同,连产品本身的咖啡因含量也低下来了。消费场景也不太一样。这就是尊重常识来判断需求的真实和稳定性。

相反,植物基饮品就不太一样。近年来在全球市场都表现的不错。例如国外的immordl、ripple,香港的维他奶,大陆的豆本豆等。这背后是消费者的偏好逐渐从动物制品转向植物基产品,素食观念的发展等大的背景。而且这一趋势仍然在强化。这里可能就蕴含着一些机会。

中国特色的行业也不难,例如我们比较容易判断我们对卤制品的消费极大概率会持续。稳定性也不错。对照统计局等渠道的数据以及多观察,多调研,对行业的跟踪也不难。难的是在这个前提下寻找优质企业。这就是另一个话题了。

结构升级

消费升级不仅体现在新的细分市场的出现,也体现在老的产品和业态的改变中,也就是结构升级。如果能知道这点,也可能发现一些不错的机会。我理解这一部分更多地是角度的问题。具体产品的改变升级是一个比较容易感知的过程。特别是消费品直接对应C端。而且很多时候其实都是试错的过程。新的升级需求的出现到反馈到生产者视野,再到具体行动上,最后到市场。因为存在转化与时间滞后,结果必然加大不确定性。因此在保持与大众同步的理解上做进一步的思考很有必要。

例如,洽洽食品的产品升级。当新品营收基数小于一定比例时,由于投入与消耗的增加反馈到经营数据上会导致短期数据的不好看。同时,基数小的时候对终端数据的变化判断始终不确定性大于确定性。而当基数达到一定比例,对于升级的结果判定就会比较有把握。数据能够告诉你结果,但你要明白数据产生的原因。这个需要对行业逻辑、企业逻辑的研究的配套理解。

对比产品,服务上的升级更为容易被人们忽略,特别是二级市场上。大众理解的服务升级更多体现在理念和口号上,而务虚的东西很难评价。但也并不是绝对,如果能感知这一变化或许能找到比别人更好的机会。例如某些投资者对呷哺呷哺的感知。在市场比较抱有悲观看法的零售百货业,部分企业的服务的升级正在悄无声息地进行着。对于当地区域的投资者来说,或许能寻找到一些机会。

(三)关注周期

投资消费品行业目的是为了穿越周期。但不代表着可以忽略周期。按照产业成长规律,进入成熟期的行业一般周期性波动性相对会比较明显。而高速成长期时,周期性也是一个扰动因素。同时不同行业的周期也会互相影响。例如房地产和家电。因此对相关的周期性要保有一定的关注与大致的判断能力。

此外,在一些原材料占成本比例很高的产品上。原材料的周期性波动对业绩起着重要的作用。这是我们关注周期的第一个重要原因。我们既要寻找周期扰动小的企业也要意识到周期波动或许存在着机会。这点在一些行业龙头上特别要注意。

例如华润三九,长期以来我对他一直有一些疑问。作为中药OTC的绝对龙头,业绩表现应该会类消费品属性多一些。但从现实上,如果一直持有,可能收益也不是太好。这背后除了偏重于外延成长的模式导致的费用支出波动以外,成本端的波动也是一个重大的因素。一度以来,白糖和中药材的成本占据生产成本的50%左右。而两者价格周期波动明显,再叠加上不高的毛利率。业绩成长就存在一些波动。但这样的波动也存在着机会。没有对成本周期的研究与判断,就很难发现这样的机会。

关注周期还有一个原因。企业经营业态转折点可能蕴藏着显著的机会。企业的业态在不断持续演变,全产业链的企业有可能会增加。同时企业的多元化有可能使周期型企业涉及消费品的生产销售业务。而在这变化中存在着一些机会——估值重构的可能。例如圣农发展,长期以来作为白羽鸡产业链上中游企业,业绩直接受鸡周期决定。而如果未来能实现将40%-50%的肉鸡转化为熟食产品这一目标,整个估值逻辑可能重构。

最后一个原因,从可靠性角度来说。周期和钟摆是投资界最可靠的特征之一。赚周期的钱比赚成长和价值的钱都来的容易。难的是判断周期。不过从很多意义上来说,只要人性不变,我们就能一直赚周期的钱。引用一下朋友的话“周期之所以周而复始在于周期有自我修复的能力,而人们又极其健忘。每隔10年,人们便会断言周期的结束,我们总是能听到“这次不一样”的结论。无论基本面有多好,人类的贪婪与犯错倾向都会把事情搞得一团糟。”

四、价值与成长

从基本面研究的角度来说,要想在这个市场赚钱。投资者的方式有两种,要么判断价值,要么判断成长。(市场面、技术面和情绪面等角度另说,对我来说都只是辅助,参考其他文章)

(一)价值

这里指的判断价值很多时候其实偏向静态因素。格雷厄姆的思想其实很典型。一般最保守的方法是寻找“极值”即寻找基本面与估值的极限位而不是低估位,例如清算价值。低于极值的机会非常难得,即使A股这样的机会也非常少见。所以有的投资者退而求其次。例如茅台03,他对“极值”的理解是排除最坏可能的价值判断。实际上我理解为高确定性的低估值。如果能做到这一步,在任何市场赚钱的机会都会比较多。

判断价值实际上更多地是对确定性的解读,尽量剔除不确定性产生的影响。因此要非常严谨。而且往往伴随的时间尺度较长。判断价值实际上也存在着一个误区。判断价值并不等同于估值。

估值分两个方面,一个是自内而外的对价值的估算,一个是市场对企业价值的界定。最好是先试着去理解市场为何对企业给出如此估值。去理解市场多方的逻辑、观点与思考,再结合历史进行思考,这个就是市场面研究要解决的一部分问题,最后再结合基本面进行对企业的价值判断。

(二)成长

判断成长其实更难,判断成长难免会拥抱不确定性。而且一般时效性较短,并且需要不断地跟踪研究。

企业的成长应该是正面因素不断产生、反复强化,负面因素不断被压缩的过程。

最好的情况有两种。一种是随着时间的推移负面因素不断坍塌,最终微不足道,例如万科。第二种是始终有一个强大不可逆转的正面因素占据绝对地位,那么负面因素绝对膨胀的时刻可能反而是很好的买入机会,例如茅台。

幸运地是我们之前到现在一直处于一个高速成长的经济体,因此A股投资者这一步上先天取得了很多优势,容错率很高。对个人投资者来说判断成长更不容易,成长需要更多的深度与角度。个人投资者信息获取渠道与人力先天上的弱势很难克服。不过角度就不一定,个人投资者一样可以尝试用很多的角度去解读,关键在于思维能力。利用角度评价时,要尽量寻找不利因素,这是对判断的一种保障。

判断成长关键是要成为内行,至少半个内行。因为大多数人能看到的成长基本上不太可能有太大的机会。一个是可能在估值上已经体现的十分充分,一个是成长很可能在不远的将来证伪或者反转。这里涉及到给付的兑价,经济成长期的国民往往赌性较重,给付的兑价往往会远超过风险补偿。只有成为内行才能在一定的程度上对一段时间内的成长做一个判断。高估自身能力是人的天性,因此判断成长时始终要和自己的人性做斗争。不断反省,而从多个角度判断是好方法之一。

判断成长会有失败的可能。客观元素的变化的信息不一定能全部反馈到投资者。反馈或者主动获取也都存在局限性。所以还是要有容错度。给成长的出价要合理,这是对自己的一种保护。另外也尽量不要用后视镜角度去看前面的决定,因为现在一定有新获得的因素或者因素的变化导致正反面对比发生改变。如果之前做决定的时候这些因素或者变化已经存在,那要反思自己的研究能力。如果不是就不必质疑能力,而要尽量提高获取反馈的条件。

最后,如果判断价值或者判断成长的能力都很一般,也并不是没有自己的机会。

首先一定要有耐心,对市场保持持续的关注。等待确定性很强的机会(大多数人都能看出的)出现再重仓,并且需要分散以及一定的交易体系做支撑。其次扩大关注面,参与行业内大逻辑可以确定的机会。而这方面,市场面研究能提供很重要的保障。

投资需要客观与理性,下跌期间的心理按摩与上涨期间的鼓吹赞美都会干扰情绪,对保持理性产生消极的效果。但这和香烟一样,明明知道危害但还是会有很多人喜欢。而这也是理性投资者和一般参与者的差别点。投资是长跑,季度,半年,一年都很难看出任何东西。在这一过程中保持对市场的敬畏,不断加强研究或许是不错的选择。2018,继续加油。

=====================================================================

2017年从许多牛人的分享中学到了很多。特别是@茅台03@大道无形我有型 @icefighter @邓晓峰 @PaulWu @jiancai @okok74 几位牛人,从投资理念到具体行业分析都学到很多。感谢!