问:中国建材的中期业绩增长51%,为何你说低于预期?

答:作为一个静态6.35倍PE的股票,51%的净利润增长,不能说雷了。但是的确是低于预期吧,我们预计中报净利润增长应该在80%左右,其中主营业务利润增长50%左右。

问:你是基于什么判断,中国建材的业绩预期能有80%左右增长?

答:有几块吧,

第一是主营业务还在增长,今年水泥销量基本稳定,价格除了东北,华南,西南,华北,西部地区价格稳中有升。而且今年中联水泥今年表现特别好。这是我们最看重的主营业务利润增长。

第二是去年因为股市波动,中国建材在A股有一些没有并表的企业股权,产生了净值波动,导致可供出售金融资产减值损失了12亿。这块今年不但没有,反倒会冲回。

第三是中国建材有1900亿有息负债,其中很大一部分是1-3年期的短期负债,今年建材一直在发新债替换旧债,这部分新债券融资成本少了一个百分点左右。

三块利好一起叠加吧,我测算上半年能有个80%的利润增长。

问:注意到水泥销售情况较为理想,几个水泥子公司增长都很迅猛,为何最终中报业绩只有51%的利润增长,是什么因素导致了业绩不如预期?

答:这个问题蛮重要的,导致超预期低增长的因素有两个,

一是,子公司北新建材在美国有个官司打了很多年,旷日持久,劳民伤财。今年上半年终于达成了和解,需要支付18亿的和解金,这给建材带来了,大约18亿元的一次性管理费增加,和大概8亿归母利润减少。

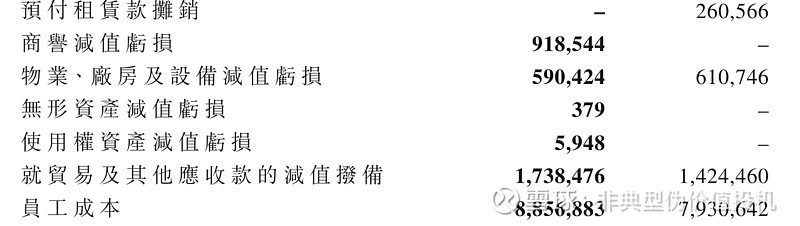

二是,商誉减值从年报一次性计提,变成了中报和年报分两次计提。所以又同比多增加了9.18亿的商誉减值亏损。应收款减值拨备又同比多增3亿。

如果加上这两项合计20亿,基本上利润增长就符合预期了。值得注意的是,和解金是一次性的;商誉减值增加是分散到全年减值,因此四季度会少减,且商誉减值是阶段性的,400亿的商誉不可能全部减光;应收款减值拨备并非减值亏损,将来很大可能会部分,甚至全部转回。

问:因为今年有可供出售金融资产冲回的7亿,去年为减值12亿,今年中报净利润增长也就20亿,是否意味着,中国建材今年上半年主营业务几乎没有任何增长?赚的钱全是靠股权增值?

答:哈哈哈,你提这种问题是要来搞事情吧?本来呢,主营业务情况如何,看现金流量表是最一目了然的。然而香港的中报没有披露这个内容。但是我们也不是不能知道这个事情的真相,按照中华人民共和国税法,可供出售金融资产减值,是不是可以在税前利润里扣除,从而减税呢?或者确认为利润,需要交税?答案是,只有当减值或者盈利真实发生,并且经过税务部门认可才可以。啥叫真实发生,就是你亏了,然后你卖掉割肉了,这就是真实发生了。你没割肉,这块损失是不能在税前扣除,少交所得税的。

而且,事实上,中国建材是控股集团公司,交税的单元并非中国建材,而是中国建材的各个子公司,孙公司,这些子孙公司各自在各地缴纳的企业所得税,按照比例汇总到中国建材的报表上来。中国建材2019年中期,缴纳的企业所得税,从24亿增长到38亿,同比增长58%,这是因为子公司的核心利润增长导致的所得税提高,所以核心利润增长是符合预期的,而不是因为金融资产公允价值变动导致多交所得税,看财报要认真,不要总想着搞事情啊。

问:我还是担忧,供给侧改革的持续性和水泥价格的稳定预期。

答:是供给侧导致水泥价格出现好转了吗?到底是否存在这个因果,其实值得深思,因为国家对水泥行业的供给侧改革的力度远小于钢铁,煤炭。到目前为止,国家并没有出台,硬性要求水泥产能退出的政策,更没有钢铁行业,产能退出按吨来补偿的政策。但实际的结果是,水泥的价格稳定性,远远好于煤炭和钢铁。我认为,更多是行业性质导致的,水泥是区域垄断产品,没有进口铁矿石的问题,没有国际大宗贸易,没有期货市场,而且目前水泥的行业集中度,远远超过煤炭和水泥的行业集中度。中国建材和海螺水泥,控制中国水泥产能超过50%。这两个巨头,如果愿意维护市场的稳定,就比较容易做到。注意到,海螺水泥今年中报,营收增长了57%,一查原因,“为强化终端销售市场建设,报告期内,本集团实现水泥熟料贸易业务销量0.57 亿吨,同比增长9 倍;贸易业务收入197.35 亿元,同比增长10 倍;贸易业务成 本197.04 亿元,同比增长10 倍。”,197.35亿元的销售额,毛利才3100万元,这个贸易公司,根本不赚钱,海螺搞来干啥?这是海螺和中国建材合资成立的销售公司。以后,在两家地盘重叠区域对终端的销售工作,统一由两家各出资50%,但由海螺并表的销售公司统一销售,完全统一价格。这种巨头合作力度,钢铁,煤炭根本实现不了,实现了意义也不大,因为市场份额不够。因此,我对于水泥价格稳定性,比较有信心。

至于,供给侧改革本身的意义,不是涨价那么简单,它的核心在于改变财富分配的严重失衡。比如说,金融行业,特别是银行在经济中蛋糕分的太多。建材过去每年净利息支出超过100亿,是当期净利润的3-5倍。再比如,金融行业的薪酬,远远超过别的行业。实际上,中国建材的新材料业务,如碳纤维,是高难度,高科技,需要尖端人才的。甚至连智能水泥工厂也不是低素质工人可以胜任,如果不给建材行业涨点薪水,招不到人才,留不住人才,国家最终会丧失发展动力。最后就是收入分配失衡,导致了内需不足,制造业职工家庭无钱消费,和居民债务结构失衡,有钱人拼命借钱,制造业职工家庭无钱可借。

中国建材显然受惠于国家供给侧改革导致的债务融资成本快速下降,中报融资成本下降了9亿元,这9亿元直接被用在了增加员工工资上,上半年每个员工平均涨月薪1000元。金融部门不过少赚了一点,但是对于建材的员工生活,改善巨大。

我也看好供给侧改革的前景吧,但是和水泥稳定价格不同,供给侧改革触动巨大的利益。相对来说,水泥价格稳定更具有确定性。

问:怎么看中国建材目前的投资价值和未来利润增长预期。

答:有句谚语,锅里有了米,何愁碗里没有饭?只要能赚回现金,别把现金浪费掉了,那股东获取回报就是迟早的事。我对中国建材,一直是盯着创造自由现金流的能力。类似于资产减值亏损,商誉减值亏损,这些都是非现金的亏损。减掉一点当期利润,换来的是做实资产和提高净资产收益率,真的不要紧。

在可以预见的5年内,中国建材可通过内部挖潜,创造出巨大的利润来,比如说不断降低负债和负债成本,这块有100亿的利润可供释放。第二,每年接近180亿的管理费用,有很多是非现金性的减值和拨备,这块也有巨大的潜力可以挖掘。第三,中国建材虽然已经控制了资本开支,但是每年仍有200亿的资本支出,这块资本支出未来也会逐步释放出巨大利润来。这其中,90亿投资于水泥生产线的持续技术改造升级,管理层承诺会使得中国建材的水泥生产成本,逐步逼近甚至低于海螺,从而追上比海螺低7%的毛利率。2000亿营收,毛利率提高7%,这又是140亿的年毛利增长。同时技术改造,还会带来人员的减少,从而降低一直居高不下的人员数量,实现企业的精兵强将。110亿投资于新材料,保证了未来的企业新增长点,特别是在骨料和新材料的投资,盈利前景都很明朗,比如碳纤维,中报就报告了其产品供不应求,营业利润大幅增长

2019年8月25日

$中国建材(03323)$ $海螺水泥(SH600585)$