首先感谢@彩彩彩彩虹哥,他的文章令我受益匪浅,通过他的文章我了解了很多房地产业内的信息,也明白了金茂的城市运营为何物,感谢这位大神。

-

房地产企业的模式简单说就是“买地、盖房子、卖房子”,所以“土地”是房企的核心,土地价格决定了房企的利润,土地的规模决定了房企的规模,谁有“又充足又便宜”的土地,谁就具有核心竞争力。

中国金茂是具有核心竞争力的,因为“城市运营”。

一、城市运营

房地产开发有一级、二级之分,简言之,二级是买地后盖房子,一级是帮政府卖地。

“旧改”、“城市运营”、“造成运动”,都是对城市的某一区域进行改造,使该土地升值。它们都具有一级与二级的属性。

以“旧改”为例:

1、房企帮助政府改造了一片老旧小区,这块地通过公开市场拍卖,拍卖收入分给房企一部分作为旧改的酬劳,这是一级收入。

2、这块被改造后的地,房企以“比低于公开市场的价格”买到,做正常的二级开发,这就算二级收入。

“城市运营”是所有这些“区域改造运动”中最高大上的那个。

这十多年每个城市都在“造城”,本来是“郊区”的地方变成了大规模的居民区,有一两座商场,有一个公园,这样的例子不胜枚举。

但高品质的区域很少。有些地方,人住进去了,配套不理想;有些地方,“城“造好了,产业、人都没吸引到。到头来,一个城市高品质的区域还是只有那么一两个。

造成这样现象的原因,是因为“打造高品质区域”是一个浩大、复杂、精细的活儿,不是所有房企都能胜任,地方政府自己来干效果更是差强人意。所以大部分区域无外乎是恒大、碧桂园进来,配套一个万达广场或吾悦广场。不是说这样不好,它们都是好生意,但确实不是“高品质”的业态。

金茂的“城市运营”是从前期规划开始介入,开发建设,注入产业与配套,引入其他房企来做住宅。这是一个全周期的流程,品类复杂,时间长,体量大。

金茂从2011年开始开发长沙梅溪湖,梅溪湖距离市中心10公里以上,在此之前是一个普通的城郊区域,现在已经变成了长沙房价最贵的地方之一。

现在的梅溪湖集“山、水、洲、城”于一体,是长沙新的市中心。有五星酒店、5A写字楼、艺术中心、科技创新中心等高品质业态,有丰富的教育、医疗资源,有像中海、金茂府这样的高端小区,已经变成了“自成一体”的区域,这就是金茂的“城市运营”。

长沙梅溪湖国际新城

类似的还有上海的“北外滩”,建筑面积150万方,有34栋5A级写字楼,2.2万方商业街,在2公里的滨江岸线上,打造了中国最大的“绿色商务办公建筑群”。

上海金茂北外滩

上述两个案例说明了金茂的“城市运营”是什么东西,也说明了金茂具有打造“高品质城市区域”的能力,这个能力是金茂的核心竞争力,一般房企模仿不来。

其原因为:

1、金茂有丰富的商业地产运营能力,金茂大厦是上海的名片之一,也是金茂的“高端认证书”。金茂的三亚丽思卡尔顿、上海君悦、北京威斯汀、万丽等,都证明了金茂的高端酒店运营能力。

2、金茂的央企身份,一方面可以在和地方政府谈判中得到一些方便,一方面母公司中化能源可以在“产业配套”上做一些资源的引流。

除了金茂外,我感觉可以做类似“城市运营”的房企是华润,其他房企都存在这样或那样的缺陷,唯有华润在全周期、多品类、高品质上具有和金茂一样的经验。

因为“城市运营”开发周期长,对于地方政府而言短期的利益损失较多,长期利益显现缓慢,所以“城市运营”也起到了双向过滤的作用。

选择和金茂合作城市运营的城市,基本都是核心二线城市。它们希望可以用“高规格新城”来承接外来产业,同时把本土的龙头企业总部转移过去,能够吸引人才,承办高端会议论坛,满足本地人群的改善性需求等。

所以金茂的土地储备中,基本以一二线城市为主,或者核心城市圈的三线城市,低能级城市几乎没有。2019年报显示,唯一算低能级城市的只有岳阳和株洲,都各只有一个项目。金茂的土储质量之高实在是罕见。

自从金茂打造了长沙梅溪湖和上海北外滩后,这几年金茂的城市运营项目如雨后春笋,截至2020年2月底,金茂已经锁定了20个城市运营项目,累计建筑面积超过6000万方。城市运营的一级收入净利率超过20%,二级净利率超过14%,普通的招拍挂在8%到10%。可见,城市运营给金茂提供了足够的利润和规模。

二、产品

我查不到2019年金茂的销售均价,因为金茂的销售中含有一级卖地收入,所以不能直接用金额除面积,根据过去几年的数据,金茂的销售均价应该在2万到2万5之间,应该是中国所有房企中卖的最贵的。

究其原因,有两点,一是金茂的高端产品“金茂府”,二是金茂只布局核心城市。

提起房子贵,基本都会说绿城、金茂、泰禾等,这都是因为它们一直有在做高端产品。品牌溢价的核心是产品力,在房地产这个较为“同质化”的行业中,能做到产品差异性,能塑造独特的品牌调性,不是一件容易事儿。

金茂的“府”系产品线的卖点是“绿色”“科技”“舒适”,主打“轻奢”风格。我个人感觉要比传统意义上的“豪华感”高级一些。其次,金茂府一般都在城市的核心区域,和其本身的“高端”定位相符,这也造成了金茂拿地的平均成本远高于同行。

品牌、产品、地理位置三方面加持,金茂府的去化一向不错,形成了正循环,在很多城市都是开盘即售罄。

买地便宜,卖得贵,不愁卖。这三点是每个房企的梦想,金茂做到了。

龙华金茂府

三、数据

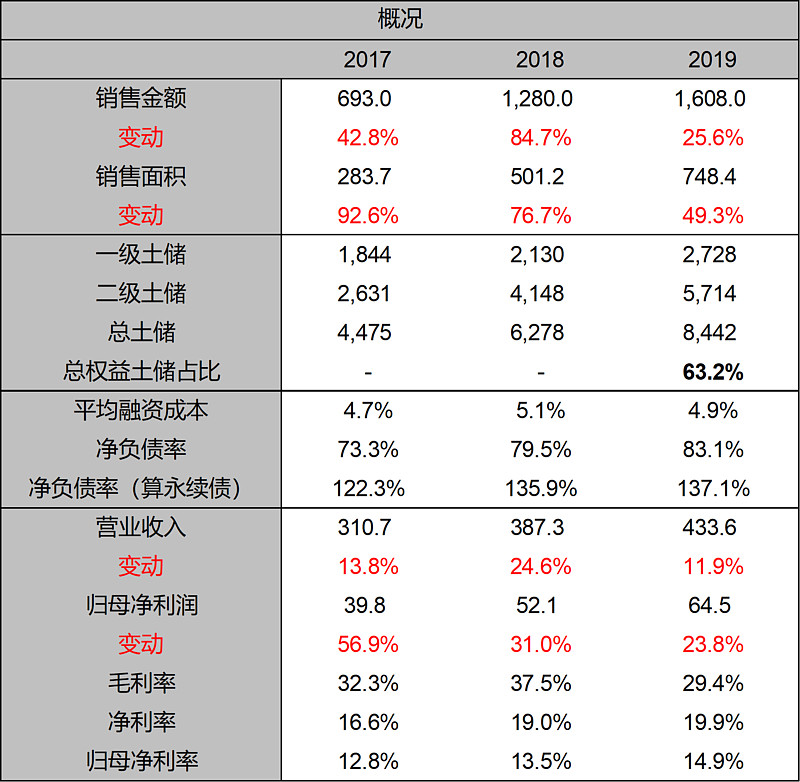

过去三年,金茂的销售额从693亿到1609亿,涨了2.3倍。

土储总面积从4475万方到8442万方,涨了1.9倍。

17年到19年,历年拿地面积分别为932万方、2264万方、1390万方,对应销售面积的比值,分别为328%、451%、185%。

以上数据可以看出金茂处在一个高速扩张的时期,有很高的的成长性。

2019年的新土储中有40%来自城市运营,管理层说未来这个比例会达到60%,在可以预见的三到五年内,金茂不需要为了土储担忧,无论是价格还是规模,也就意味着,销售额的高速增长也无需担忧。

扩张的房企一定有大量的债务,金茂的报表净负债率是83%,但同时有大量的永续债,算上永续债的净负债率达到了137%,但得益于央企背景,融资成本倒是很低。

盈利性方面,2019年的毛利率低于30%,但归母净利率却达到了14%,这两个指标都不能算正常,前者比平时低,后者比平时高。但整体可以看出,金茂的毛利率和归母净利率都优于行业平均水准。

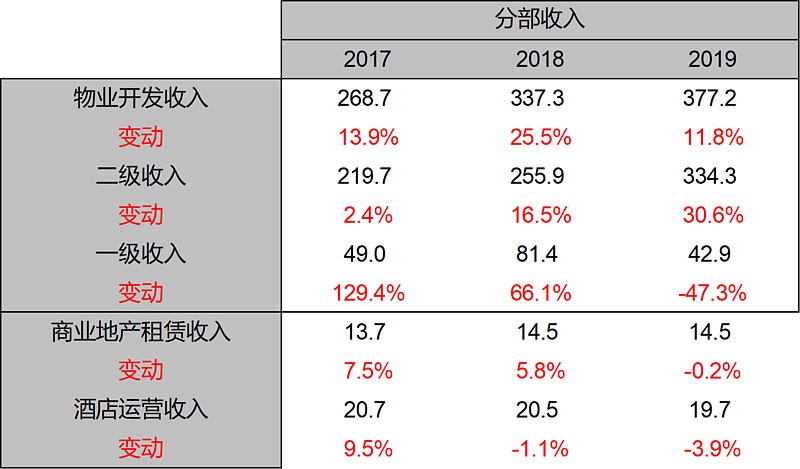

分部收入

金茂是一个多业态的房企,所以它的分部收入就比较丰富,2019年金茂的一级收入(卖地收入)42亿,二级开发确认的收入334亿,租金14亿,酒店运营20亿。

目前金茂运营的自持物业,写字楼、综合体、酒店,加在一起一共170万方。目前在建的含有商业的项目超过1000万方,当然这其中绝大部分都是要卖掉的,准备自持的商业可能有个100万方?

管理层表示2022年租金收入会达到50亿,我觉得这是一定可以做到的。如此丰富的业态,一方面提高了金茂的品牌调性,一方面积累了金茂的商业运营能力,和“城市运营”一同形成了正循环。

除此之外,金茂每年还有一笔利息收入,2019年表内利息收入达到了25亿。这是因为金茂的融资成本低,可以再加一点利率借给项目合作方,即使加了一点,但仍然很低,双方都获益。所以金茂积极寻找合作,土地的权益比例并不算高,这是因为既可以拿到利息收入,又可以收取操盘费(利用自己的品牌溢价)。

所以金茂的收入来源很丰富:卖房子、卖地、卖商业、持有商业、持有酒店、收利息、收操盘费。如此多样化的收入构成,在未来房企进入分化的时代,可以多一点“确定性”。

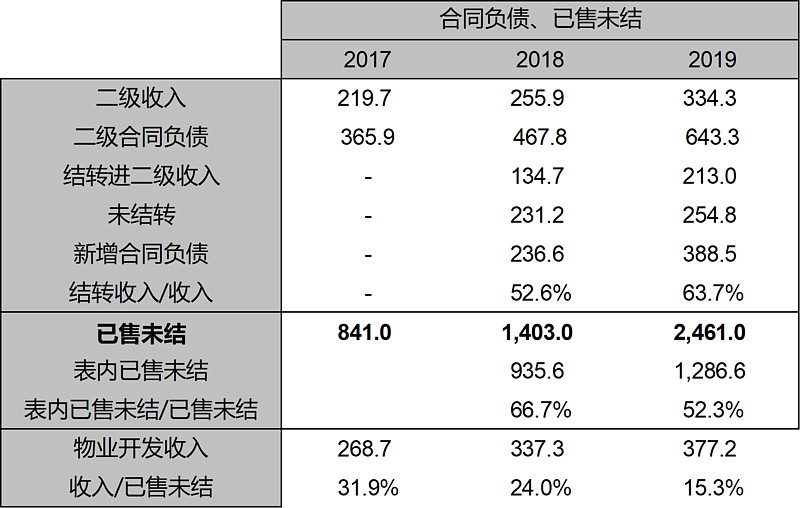

已售未结

金茂从2018年的年报里开始披露“合同负债”的细节,可以让我们更细致地掌握表内已售未结与收入的情况。

2017年底的合同负债是365亿,在2018年,其中的134亿确认为二级收入,还剩231亿没有被确认。2018年新增了236亿合同负债,一共467亿。

2018年一共确认的二级收入是256亿,134/256=52%,说明确认收入中有48%的钱没有在合同负债上列示,可能是银行的按揭,可能是银行的保证金,可能是首付的尾款,具体我们不得而知。

在2019年,这个比例变为了62%,说明确认的二级收入中有38%的钱没有在合同负债上列示,可能是首付提高了,可能是银行的保证金减少了。

根据这个比例,2019年表内合同负债643亿,我们取50%,则表内一共的合同负债为1286亿。2019年全口径已售未结是2461亿,表内占全口径的52%,还有1200亿收入在表外。金茂的二级土储比例为57%左右,按这个数据看,金茂的表内表外已售未结是对得上的。

2019年物业开发确认收入/已售未结为15%,历史最低,说明金茂有大量的收入没有结转。金茂主攻改善与高端,对产品的质量要求较高,所以工期慢,这两年又在不断扩张,卖得多,修得慢,就造成了这样的局面。

这一现象在2020年会好转,管理层表示有40%的已售未结将在2020年结转,我查了2019年的土储,约22%的建筑面积的竣工时间在2020年,所以这个说法是可信的。那么从今年开始,金茂的确认收入与销售会匹配,进入利润的释放期。

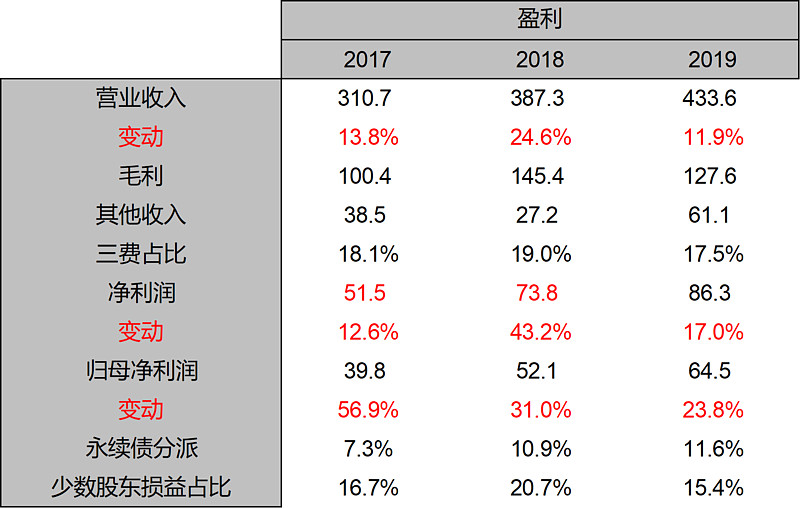

盈利

金茂2019年确认收入433亿,毛利127亿,毛利率仅为29%。

这是因为2019年主要确认2017年的盘,而金茂2016与2017拿了不少“地王”,那两年的拿地均价都在一万以上,处于进入核心城市核心地段的“树品牌”时期。18年拿地均价8100,19年7500,城市运营的一二级联动拿地开始出现效果,相信29%的毛利率会是这几年的最低点。

其他收入61亿,其中利息收入25亿,物业重估5亿,出售子公司收入10亿。得益于其他收入的暴涨,拉高了金茂的归母净利率。这其中,物业重估与利息收入未来会是常态,出售子公司收益只是暂时的。

三费占比17.5%,很高,主要是因为管理费用与财务费用均超过7%。管理费用是因为金茂有大量的商业地产,财务费用是因为利息资本化只有60%左右,比同行低。

金茂未来的毛利率在30%-35%之间,归母净利率在12%-13%之间,是比较合理且正常的数据。

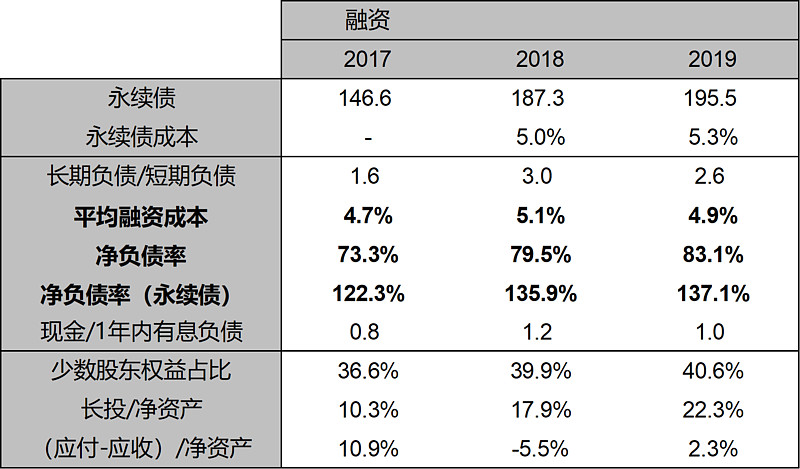

融资

2019年金茂融资成本4.9%,这个成绩是国内顶尖水平,毕竟是央企。

永续债规模达到了195.5亿,我分别计算了每个永续债的利息,最后得到了平均成本5.3%。一喜一忧,喜的是即使这么大规模的永续债都可以做到这么低的成本,足以说明金茂的企业评级有多好,忧的是200亿的永续债对利润的瓜分,以及未来的偿还压力。正面与负面差不多可以抵销。

算上永续债的净负债率137%,略高,不过考虑到这么大规模的扩张拿地,也算正常。

表外融资的观察,2019年利润表,少数股东损益占比15%,对应2017年的少数股东权益占比36%,资产负债表大于利润表20个百分点,有明股实债的可能性。

合营、联营权益占比净资产22%,这个倒观察不出什么,金茂的权益比例在60%左右,表外项目理所当然。不过对房企的融资秉承着“疑罪从有”的态度,谨慎些总不是坏事儿。

@彩彩彩彩虹哥 他说金茂的报表非常规范,表外融资几乎没有。把报表内容和他提供的信息结合来看,我觉得金茂“可能有”明股实债,至于这个可能性有多高,不得而知。不过即使有,也没啥问题,因为整体的融资成本很低。

四、总结与估值

从成长性、确定性、安全性这三个维度来考虑,金茂都非常出色:

1、成长性,目前8000方的土储,按20000元均价算,是1.6万亿的货值,未来两三年冲击3000亿销售规模不是太难的事情。

2、确定性,2400亿的已售未结,城市运营慢慢确认后的高毛利与高净利。

3、安全性上,超低的融资成本,多业态的丰富收入手段。

从土地、产品、销售,这三个维度来看,金茂也是很出色的:

1、城市运营提供的大规模土储,价低质高。算上有意向签约的城市运营,一共货值超过2万亿。

2、“府”系产品站稳高端,增加了品牌溢价,销售均价2万5以上。

3、2019年的可售货值2400亿,完成了67%,2018年完成了75%。2020年可售货值3110亿,2000亿的销售目标应该没问题。足以说明金茂的去化水平。

鸡蛋挑骨头

1、城市运营大规模展开,如何保证质量?从管理两个城市运营项目,到管理20多个项目,难度是几何级上升的,毕竟城市运营是一整套全周期、大体量、精细复杂的工程。急剧增加的从业人员如何管理,还要协调那么多不同的地方政府,还要保证质量,这些都会给金茂以新的考验。

2、200亿的永续债,这不是太大的问题,我相信等金茂未来两三年站稳3000亿的时候,负债会一点点降下来的,但是它也是客观存在的,对于房企的融资,又要紧张又要放松,比较分裂。

3、城市运营未来每年给金茂40%到60%之间的土储,担心这可能会导致金茂在招拍挂市场上“出昏招”。

估值

今天是2020年5月8日,金茂市值654亿港币,对应静态市盈率9倍,这个估值是港股房企市场最高的一档,仅比龙湖低一点。要知道华润现在也就是7倍PE,万科6倍。

我觉得金茂值得这个估值水平,但是考虑到整体上内房估值的惨烈,未来想要在估值上赚收益,可能性几乎没有,只能从净利润上赚收益。

2023年金茂一定可以达到3000亿销售额,2023至2024,金茂的确认收入会在2000亿以上,按照12%的归母净利率计算,归母净利润在240亿左右。

2019年的归母净利润是64亿,也就是说未来4年,金茂的净利润会增长4倍左右。不考虑市盈率的变化,市值上会有4倍的涨幅。如果我们再给一点安全边际,5年4倍,是可以预期的。

目前港股上的很多内房股,估值被杀到3倍-4倍市盈率,如果按照估值回归到6-8倍,利润增长个2倍以上计算,很多内房股持有5年应该都可以给一个4倍涨幅的指引。但能否拿住一只内房股,首要还是考虑“确定性”和“安全性”,从这两点出发,金茂应该是很好的投资标的。

-

「房企笔记」是我为了学习房地产企业而开设的一个系列,希望每个月能够研究一两家房企,深耕自己的能力圈。「房企笔记」不会特别的深入,大体是以房企年报为载体进行的一些基础分析,毕竟对于动辄拥有几十上百个子公司的房企,深入的调研太耗费精力了。

房地产行业经过十多年的狂飙突进,目前进入了分化期,各家房企的战略都各不相同,如果能够对一定数量的房企进行横向比较,对投资会有很好的帮助。横向比较不需要多么精细的研究,把握一些明显的指标即可,等筛选出心仪的企业后,再深研,这就是「房企笔记」的目的所在。

往期回顾:

(完)

本文首发公众号:别聊投资(bie_sha_)