写在前面:「房企笔记」是我为了学习房地产企业而开设的一个系列,希望每个月能够研究一两家房企,深耕自己的能力圈。「房企笔记」不会特别的深入,大体是以房企年报为载体进行的一些基础分析,毕竟对于动辄拥有几十上百个子公司的房企,深入的调研太耗费精力了。

房地产行业经过十多年的狂飙突进,目前进入了分化期,各家房企的战略都各不相同,如果能够对一定数量的房企进行横向比较,对投资会有很好的帮助。横向比较不需要多么精细的研究,把握一些明显的指标即可,等筛选出心仪的企业后,再深研,这就是「房企笔记」的目的所在。

-

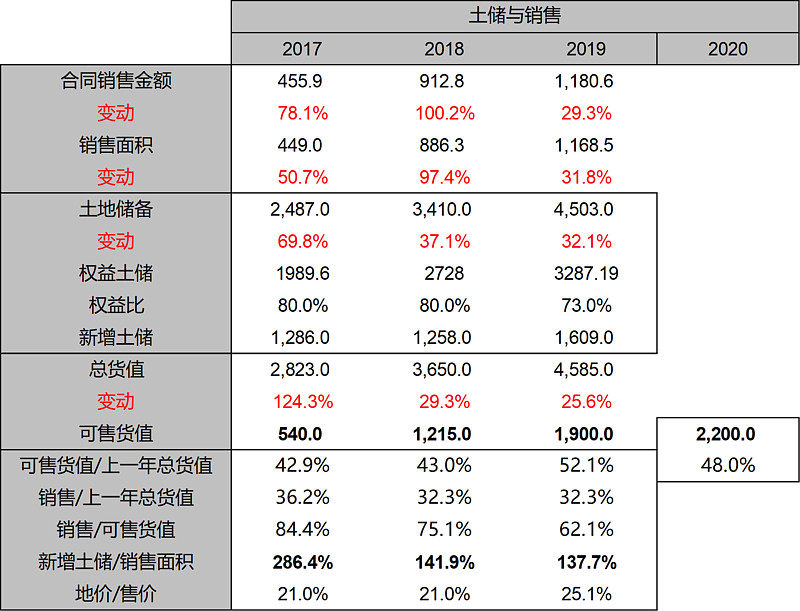

一、土储与销售

中国奥园过去三年的合同销售额分别是:455亿、912亿、1180亿,增速分别是:78%、100%、29.3%。

这个销售额的增长速度实在是太亮眼了,做到这么好的增长速度,是因为可售货值也在逐年提升。过去三年,可售货值分别是540亿、1215亿、1900亿。每一年去化程度分别是84.4%、75%、62%。

2019年,销售额/可售货值达到了近年来新低的62%,但即使是这个成绩,在行业中属于也中上游。这说明奥园的房子不愁卖,去化能力优秀。

可售货值的增长快,说明奥园这几年拿地多,拿地多的同时推盘又迅速,说明企业的操盘能力优秀。

表格中奥园的可售货值,是每年业绩发布会上的预估值。以2019年的业绩发布会举例,业绩发布材料里说2020年的可售资源是2200亿,我们按均价一万计算,则有2200万方可售。2019年底,总土储4503万方,这里面是包含已售未结的,奥园的已售未结在1700亿左右,我们按均价一万计算,有1700万方已售,总土储里实际可售的是2803万方。

2200/2803 = 78%,这说明奥园2019年底所有可售的土地储备中,78%可在第二年推盘。这个周转速度,真的惊人。当然,这个计算一定是不严谨的,因为2020年第一季度拿的地,一般8-10个月后也可以推盘,所以这2200亿可售货值一定包含了2020年新拿的地。理解这个意思就好了。

奥园近三年拿地面积分别是1286万、1258万方、1609万方。拿地面积/销售面积,分别是286%、141%、147%,这说明企业在高速扩张之中,每年拿地面积都远远超过销售面积。更重要的是,拿地的权益和均价都很好。

奥园这三年拿地的权益,分别是71%、82%、75%。拿地的平均楼面价分别是2446、2418、3199。2019年拿地均价3199,要知道这里面有60%的土储在华南与华东,说明奥园拿地有绝活儿,又便宜,权益又高。

截至2019年末,奥园总土储4503万方,权益土储3287万方,权益占比73%,楼面价仅为2536。土储面积按货值占比来说,华南40%、中西部24%、华东18%。2019年销售均价是10103。

所以我对奥园有了初步的印象:它是一个典型的快周转房企,拿地多,去化快。去化快的原因有两点,1是均价不算高,应该是以刚需盘为主。2是土储的位置多在经济发达的区域,大湾区、长三角、成渝、武汉长沙郑州等。

它的楼面价/售价为25%,这个成绩应该低于正常快周转的房企,说明它即使售价偏低,也能保持一定的利润,同时偏低的售价也是“去化快”的原因。所以奥园形成了一个正向的循环,拿便宜的地,快速开盘,快速去化,回笼资金快速拿地,这两年销售额的高速增长就是这么来的。

2019年,奥园的新购土地里,79%是并购,2%是旧改,19%是招拍挂。我们知道这两年公开市场的招拍挂价格越来越高,单纯通过招拍挂很难维持高毛利,而推高售价又影响去化速度。所以在这个白热化的市场里生存下来的房企都有自己的拿地绝活儿,一般就是旧改、并购、勾地这三项。

奥园的拿地中,奥园广场占了很大一部分。通过商业物业勾地是很多房企的核心竞争力,毕竟地方政府最希望开发商留下一些什么,酒店、写字楼、综合体诸如此类。奥园的特点在于它自持物业的比例很低,很多奥园广场自持比例甚至只有10%出头,也就是说这个商业物业沉淀的资金少。正常来讲,投资性物业是一个重资产,可能开业几年内,租金/开发成本都只能在4%左右,不是一个特别划算的买卖,毕竟不是所有房企都能像华润的万象城那么赚钱。

所以奥园通过商业物业勾地,但又不占用太大的资金量,我是比较赞同这种商业模式的。用奥园自己的话说叫“销售为主,自持为辅的轻资产模式”。

奥园目前有1425万方的旧改项目,预估有2260亿的可售货值。这些项目大湾区占了89%,是奥园的核心竞争力之一。不过旧改项目在时间上有不确定性,2018年末的业绩发布材料,奥园说2019年预计有217万方旧改土储可转化。但实际上2019年拿地面积里旧改只占2%,也就是32万方。

这批旧改项目的毛利会比较高,因为主要集中在广州、深圳、珠海、佛山等地。只是何时会释放,以及有多少会转化为土储,有多少是作为招拍挂后的收入分成,这些细节还需要进一步观察。

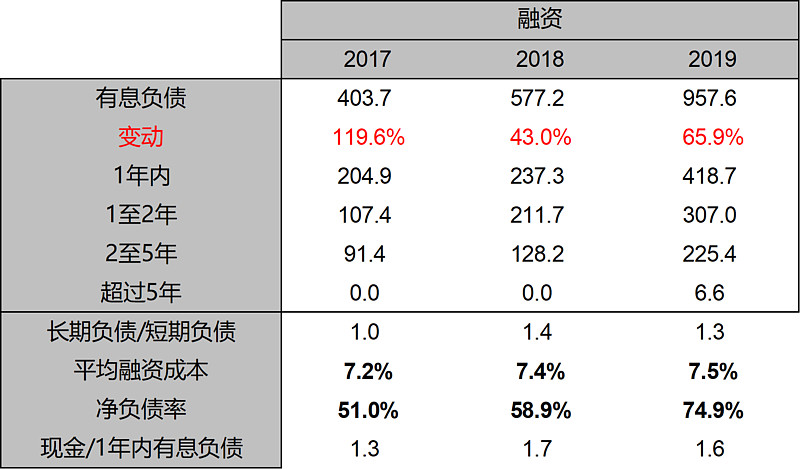

二、融资

奥园拿地拿的这么凶,土储权益又高,负债情况居然还可以。净负债率74.9%,平均融资成本7.5%,虽然比2018年的净负债率高了16个百分点,但也算处于行业中游。2019年奥园的“现金/1年内有息负债”为1.6,说明偿债压力不大。考虑到奥园这两年的拿地情况,这样的融资水平简直太棒了。

所以大家都在说奥园的“明股实债”问题,就是因为单纯看负债,奥园的报表太过完美。

奥园2019年股东权益370亿,少数股东权益220亿,占比高达60%。奥园2017年以前少数股东权益占比40%以下,17、18、19均保持在60%左右,这个占比在行业中算是高的,这说明奥园有很多权益在50%以下的项目也并表了。考虑到奥园总土储的权益占比为75%,并表范围内不至于把股东权益降低到40%,所以奥园的“少数股东权益”里应该有一部分是债务,这是房地产行业的惯常做法。

2019年奥园的净利润52亿,少数股东损益10亿,占比19%。2019年确认的收入应该是2017与2018的销售,2017年的少数股东权益占比62%,这个数字和19%差的有点多,应该也侧面说明了存在“明股实债”的问题。

那这部分借债的利率是多少呢?用少数股东损益的10亿除以2017年的少数股东权益169亿,得到6%,这个数字能代表借债的利率么?不能。因为这10亿里面有真实的少数股东损益,也有借债的利率。所以真实的债务数字只有房企自己知道。

之前看过一个中金的研报,2017年我国房企市场的“明股实债“应该有4000亿到5000亿。奥园的少数股东权益占比有些高,这方面要注意观察。

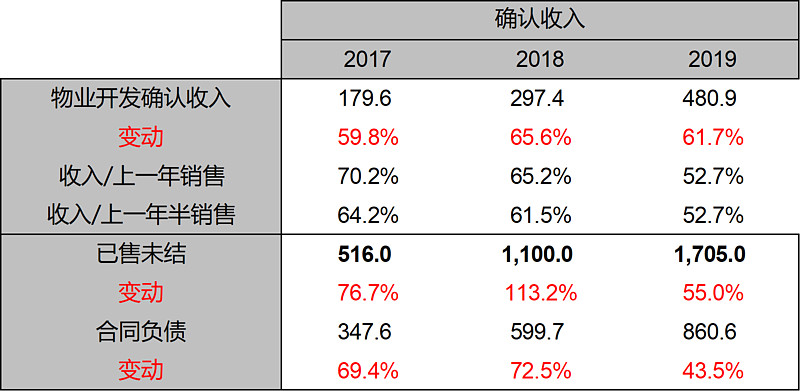

三、盈利

奥园2019年“物业开发”的确认收入是480亿,这三年的“物业开发”确认收入复合增速达到了60%以上。奥园2017年的合同销售额是455亿,2018年合同销售额是918亿,所以2019年“物业开发”确认的收入应该是一部分2017年与2018年的。

我们用当年确认的收入/上一年合同销售额,可以看到2019年确认的收入是近三年最少的。说明2019年确认的收入过少,可能是因为2018年的销售涨幅超过100%,所以很多盘没有交楼导致的。

2019年末的已售未结是1705亿,这说明未来两年奥园的营业收入保持近两年60%的增幅没有问题。我们来推一下这个金额,2018年末的已售未结是1100亿,加上2019年的合同销售金额1180亿,得到2280亿,2280减去1705亿,得到575亿。说明2019年表内表外加总一共结转了575亿的营业收入。

这575是含增值税的,575/1.1=522,用表内的480亿,除以522亿,得到90%。说明表外结转的项目占比10%,奥园2017年权益销售金额86%,和90%出入不大。

奥园2019年并表口径下的“合同负债”860亿,房企的销售额里会有一部分按揭贷款还在银行,没有入账,我们假设这部分钱是X。合同负债里的金额是交过增值税的,所以我还要再乘以1.1。并表比例我们按权益土储的比例假设为75%。则:

{(860+X)*1.1}/0.75=1705

得到X为302亿。

也就是说奥园的销售额里大概还有300亿没有入账,302/1705 =17%

17%的已售未结金额没有入账,这笔金额里有的还在途中,有的是因为楼盘没有达到竣工标准,在银行作为保证金。感觉略微超出我的预计,我预估一般在10%-12%,但超出的范围还算可以接受。

整体上,奥园的已售未结、合同负债、确认收入,算是可以对得上的。

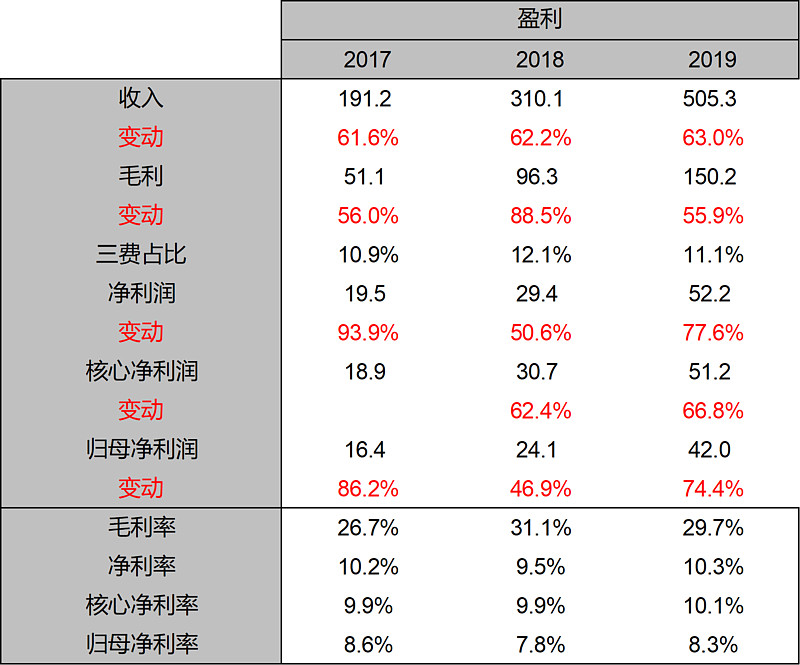

奥园的利润表特别好看,因为毛利率稳定在30%左右,核心净利率稳定在10%,归母净利率在8%左右。要知道这还是2018与2019严重“费用错配”的情况下做到的,说明奥园控制费用的能力很好。2019年的三费占比为11%,和2017年的三费占比10.9%一样。要知道2019年奥园合同销售额1180亿,2017年455亿,2.6倍的销售金额,三费占比仍然一样,非常出色。

奥园2019年的利息资本化90%,和以往一样。利息资本化这个东西如果过高,可以更准确的反应结转后的毛利率,一定程度的缓解“费用错配”,但无疑也美化了当期的利润表。我个人对这个数据没有太大的意见。

奥园2019年的投资物业重估3.9亿,和过去四年保持相同水准,奥园2017年的投资物业账面值是60亿,2019年是100亿,规模增长了60%,重估值一样。可以接受。

四、总结与展望

奥园的报表非常好看,拿地规模一直在扩大,销售额一直在增长,确认收入一直在增多,负债控制的好,费用错配控制的好,利润率稳定。

几乎全是褒义词。

看上去最大的问题就是“明股实债”,少数股东权益占比过高。不过这方面的问题几乎所有房企都有,只不过奥园更明显一些。

那么奥园未来两年还能保持高增长么?我们来试着推导一下。

我们先假设2020年奥园完成了目前1320亿的合同销售额,增长了12%。这个数字很保守,因为今年的新冠疫情影响,推盘受到影响,销售也不会好看。

如果我们要让奥园2021与2022都保持20%的销售增长,即,1584亿与1900亿,需要拿多少地?

我们假设奥园的去化率就是60%,即,2021与2022的可售货值分别是2640亿与3168亿。

我们再假设奥园2021年销售均价1.1W,2022年1.2W,因为有庞大的旧改转化为土储,都集中在大湾区,销售均价应该得到提升。

则2021年与2022年的可售面积是2400万方与2600万方。

因为我之前计算过,奥园这两年,可售面积,除以“排除已售未结的土储面积”大概是77%左右,则我们得到2021与2022的真实土储面积是3116万方与3428万方。

通过计算,得到2020年需要拿1620万方土储,可以保证2021年销售金额1584亿,增长20%。2021年需要拿1752万方土储,可以保证2022年销售金额1900亿,增长20%。

以上的假设很傻很天真,看个意思就好。如果销售均价上涨,去化比例大于60%,则拿地面积更少即可。这一切的实现需要奥园在未来两年一如既往的秉承“高周转”模式,在这个前提下,奥园只需要在未来两年的拿地面积和2019年的差不多,就可以实现20%的增长。

考虑到未来两年有一批“旧改项目”的转化,这个指标有很大的概率实现。

销售是未来的,确认收入是已经发生的。奥园目前的已售未结是1700亿,这笔已售未结会在未来两到三年内结转,预估奥园在2021到2022年达到900亿-1000亿 的营业收入,按照8%左右的归母净利率,达到75亿-85亿的归母净利润。

今天是2020年4月10日,奥园的静态PE是5.3倍,市值是248港币。我们假设未来三年奥园的估值就是5.3倍PE,单纯靠净利润驱动市值,则3年内应该有接近1倍的涨幅。

注意,以上的定量分析纯粹是为了定性分析服务,不必纠结于具体结果。

-

$中国奥园(03883)$ $万科A(SZ000002)$ $融创中国(01918)$

本文首发公众号:别聊投资(bie_sha_)