写在前面:我之前花了大半年来学习房地产行业,雪球上的房产大V们都太专业了,以至于很多概念看的云里雾里,而不掌握这些概念,房产公司的年报根本看不懂。我现在啃完了很多概念后,决定写一个学习笔记,记录自己学的基础知识,如果你也是像我一样学习房地产行业的新手,那么这篇文章很适合你。

一,基本的投资逻辑

我认为至少在未来5年房地产还会稳步发展,龙头公司在未来8-10年都会过得很好。

理由如下:

1,2019年我国财政总收入27.8万亿,其中地方总收入18.3万亿。而房地产贡献的税收+土地出让金,大约10万亿,包括契税、土地增值税、房产税、耕地占用税、城镇土地使用税、房地产增值税、房地产所得税、土地出让金。这些税收占我国财政总收入的37.9%,占地方政府财政总收入的57.5%。如果房地产价格出现大幅下降,这直接影响地方政府的土地出让金,也就影响了地方政府数百万公职人员的工资。

2,住房贷款/银行总贷款,工行30%,建设银行36%,农业银行31%,中国银行30%。住房贷款平均占银行总贷款的3成左右,如果房价大幅下跌,银行面临着灭顶之灾的逾期贷款,不良资产会是一个天文数字。

3,房地产行业的直接贡献占每年GDP的8%-9%,如果把上下游四十多个相关行业都算上,恐怕要占中国GDP的30%以上。钢铁、水泥、玻璃、铝材、空调、家电、装修公司、建筑公司等等等等,这些行业在近10多年的突飞猛进都拜房地产所赐,这是中国城镇化下的必然产物,如果房价崩塌,行业衰败,后果不堪设想。

4,2013年十八大三中全会提出要“严格控制特大城市人口”,所以一二线城市的土地供应受到了严格限制,所以招拍挂的价格维持在高位,这也是大城市为什么房价高企的一个原因之一。

5,2018年中国商品房销售面积17亿平米,销售额15万亿。2019年销售面积17亿平米,销售额16万亿。我觉得销售面积的天花板基本到这儿了,但是随着均价的提高,未来5年销售额稳定在15-16万亿不是太大的问题。而在这其中龙头公司的集中度会越来越高,土地价格的高涨也导致行业的门槛儿越来越高。2014年TOP10销售额占比16%,TOP100占比37%,2019年TOP10占比22%,TOP100占比53%。融创老板孙宏斌预言,未来TOP10的市占率会达到40%-50%,TOP100市占率达到90%以上,TOP4的销售额会过万亿。在规模为王的行业里,大公司的整合能力是小公司无法比拟的。

6,由于现在市场对房地产企业明天的悲观,导致了内房股估值的一塌糊涂,最优秀的龙头企业也不过7-9倍PE。未来几年,随着内房股业绩的进一步提升,有机会实现戴维斯双击,即,预期的反转*业绩的上升。而未来几年很多房地产企业的廉价土储会逐渐释放完毕,利润提升的空间不小,非常具有投资价值。

二,商业模式

中国的房地产公司素来奉行“高周转”模式,该模式简言之就是拿地后快速开盘、快速回款,还一点儿债后,再滚动到下一个项目,周而复始。采取这种策略的原因是预售制度和土地增值税。预售制度得以让你在楼盘没交付的时候就开盘销售,预售证的取得在每个城市都不一样,一般来说越是三四线城市,预售的标准越松,碧桂园恒大甚至可以在一些城市拿地6个月后开盘销售,堪称神迹。土地增值税决定了“囤地升值”这一套没办法利益最大化,因为土地增值税是个累进税制,项目的毛利越高,交的税越高,算下来净利率并没有质的飞跃。

假设公司有1个亿的资本,项目的土地价格和建安成本加到一起是1亿元,如果上杠杆借款,把现金流绷到最紧,土地价格和地方政府沟通分期支付,那么开盘前至少需要2000万元。高周转的做法是用这1亿的资本同时开工5个项目,等到回款的时候再来支付下一期的土地价格,还借款的利息,剩余的钱再滚动到下一个项目。如果这1个亿按自有资金去做一个项目,净利率是20%,按2000万上杠杆去做项目,净利率是10%,因为有大量的利息费用。但是很明显,净利率10%才是利益最大化的做法,因为规模是前者的5倍。而再往下继续滚动,差距会越来越大,20%的净利率转了两圈,10%的净利率可能转了七八圈,最后的利润额可能相差十几二十倍。

以上数字全是我随便写的,肯定不准确,你领会一下这个高周转的意思就行。当然现实不会这么理想化,房地产企业也不可能全部用自有资金去开发项目,那样太慢了,都是上了杠杆的,只不过有的企业杠杆上得很极限,有的企业做的更保险。

杠杆上到极限的做法:先去和地方政府沟通,土地价格先付一点点,然后用土地去银行抵押贷款,再来支付下一期土地费用,开工后和上游供应商沟通,让它先代付施工费用,拿到四证后去银行申请开发贷款,再来付给供应商。这样的话整个项目下来,你的自有资金可能都不到项目成本的10%,你只需要准备开盘前的利息费用和最开始的土地费用,即使最后总的净利率只有7%,假设100万只赚了7万,但是你一共就投了10万块钱,收益超过70%,这就是杠杆的魔力。

这种高杠杆+高周转的做法是很有风险性的,你必须在整个项目启动前做好充分的现金流规划,通常来讲在开盘回款之前是整个项目现金最干枯的时候,如果项目延期了,那么很可能现金流断裂引起连锁反应。当然,很多企业做得不那么极限,保留一定的流动性,也有一些企业过分地追求安全和保险,让自有现金的“利用率”没那么高,至于哪种好,得看你对该公司的研究是否深入,仁者见仁了。

极限的高周转做法,至少对公司有三个要求:1,与地方政府良好的关系,可以分期支付土地款,甚至前期付的土地款很少。2,对供应商强大的话语权,可以让供应商先开工,后付款。3,强大的现金流管理能力,强大的项目管理能力,可以严丝合缝的把钱、人、项目推行下去,在利益最大化的同时,注重安全。

这也是为什么恒、碧、融,这三家,可以在2014-2017短短三年间,销售额在体量已经很大的基础上再翻5到7倍,他们在地便宜、钱也便宜的时候,加杠杆逆周期拿地,2014年是房地产熊市,销售面积、销售额都是近10年唯一1年出现了同比下滑。然后棚改货币化,引爆中国楼市,它们不仅用高周转扩张了规模,而且赚足了高毛利。这样的历史性机遇,恐怕仅此一次。

三,一些基本概念

土地增值税

土地增值税是一个以累进税率征收的税种,我们不需要了解的那么清楚,只需要知道它的税率分五档,分别是0,30%,40%,50%,60%。一个项目的毛利从50%提升到70%,其净利率可能只从19%提升到24%,因为多交了更多的土地增值税。同理,如果一个项目的房价下跌了,毛利从50%下跌到30%,它的净利率只不过从19%下跌到13%,并不像大家想的那样,房价跌了20%,净利率也下跌20%。这就是为什么中国房地产商都采用高周转的原因,因为囤地升值意味着更多的土地增值税。当房价下跌的时候,土地增值税成为了保护净利率的税盾。

销售额与营业收入的区别

克尔瑞每年发布的年度销售排行榜,它的销售额是预售收入并不是企业当年的营业收入。因为预售制度的存在,你今天卖出去的房子要在楼盘交楼的时候才能在报表里确认为营业收入,体现了会计的审慎性原则。

所以企业每年的营业收入和当年的销售额之间有延迟,比如万科2018年合同销售额6069亿,利润表上的营业收入是2976亿。说明万科在2018年确认交楼的金额有2976亿,而6069亿要在未来几年内随着交楼逐步确认为营业收入,这也给房地产的收入与利润的预测带来了极大的干扰,因为你不确定今年的销售额会在今年、明年、后年各结转多少,只能大概有一个预估。

而已售未结转的金额放在了“合同负债”这个科目里,万科2018年的合同负债为5千亿,未来几年随着交楼而确认的金额就从“合同负债”里结转到营业收入里,而每年的预收款又流进合同负债里。所以你可以把“合同负债”想象成连结销售额与营业收入之间的一个蓄水池,每年流出到营业收入,每年的销售额又流进来。而通过观察“合同负债”的金额可以预估未来几年万科的营业收入规模。

权益占比

注意,2018年万科的合同销售额为6069亿,而权益销售额为4248亿。什么是权益销售额呢?一个项目你可以自己控股100%来做,利润和风险全部由你自己承担,你也可以分给别人一定的股份,大家一起做,这样降低了风险,只要项目是可以快速周转的,利润降低了一些也无妨。

目前有很多小地产开发商喜欢联名大开发商,小企业可能很多年前买的廉价土储,冠以大开发商的品牌,售价能再提高一些,去化能再快一些,而对大开发商而言,廉价的土地储备意味着高毛利,这是一个双赢的选择。或者,开发商出于现金流稳健的考虑,会降低权益,招揽别的开发商入股一起开发,这是企业降低风险的选择。像恒大2018年合同销售金额5511亿,权益销售金额5241亿,可以看出来几乎所有项目都是自主开发,所以恒大的负债率一向高企,这背后反映了公司“赚最大的利润,担最大的风险”的策略。而万科和碧桂园,它们这几年的权益比例基本在70%及以下,可以有效的降低净负债率。

合同销售额的概念就是但凡你参与的项目,最后的销售额全部统计到一起。权益销售额的概念就是只计算属于你股份占比的销售额,很明显,后者更直观。

反映到利润表上,营业收入代表了你控股的项目交楼时确认的收入,这其中的项目你可能并不是占股100%,那些别人占股的利润就体现在“少数股东损益”里。

还有一些你只占股20%的项目,我们叫做小盘股,这些项目的收入被它的控股公司合并在它的合并利润表里,你所占有的那部分利润体现在别人的“少数股东损益”里,对应你利润表里的“对联营企业和 合营企业的投资收益”。

投资物业重估

房地产在开发项目时的商铺、地下车位等都是以成本计入资产负债表,而香港的会计准则允许开发商将在建、竣工的商铺、地下车位等作为自己的投资物业,按市场价格重估。

所以在港股上市的内房股在利润表里的“其他收益净额中”常常有“投资物业公允值收益”。将还没有卖出去的商铺或地下车位按照市场价格重新估值,这样的收益体现在利润表里,增厚净资产。

注意,此时这个交易还没有发生,所以“投资物业重估”被很多投资人认为是公司虚增利润的一个手段,比如恒大2019中报的“投资物业公平值收益”就非常多高达10亿,其原因也很简单,因为恒大这种天量负债的开发模式导致了净负债率、净资产都不太好看,企业评级很低,为了能更好的借债,需要有美化的手段。

利息资本化

我们知道了房地产公司的销售额与营业收入之间有延迟,那么房地产商的利润表就形成了“错配”。今年利润表里的营业收入是过去两年卖出去的销售额结转的,可是今年的财务费用却是对应今年销售额的,2018年万科的合同销售金额6000亿,营业收入2976亿,很明显,销售额6000亿对应的财务费用一定高于2976亿对应的财务费用,这样的利润表就产生了一些失真。

为了解决这个问题,也为了让当期的利润表“更好看”,就有利息资本化这个手段,把那些可以对应具体房地产项目的融资成本资本化,让它和土地成本、建安成本一起打包进“存货”这个科目里,等到交楼时再一同结转到销售成本里。比如我为了开发这个项目借了10个亿,这10个亿在这几年里会产生每年1千万的利息费用,那么我就把这部分利息成本和土地成本、建安成本一起打包放进“存货”里,而不是每年在利润表里都计入财务费用里。

注意,并不是所有利息都可以资本化,只有用在具体项目里的债务利息可以资本化,所有开发商都会尽量让利息资本化,这样会使利润表更能体现当期的真实情况。当然,这也算是美化当期利润表的一种手段,见仁见智吧。

被低估的资产

资产负债表里的“存货”只能以成本入账,还要时不时计提减值,而房地产商的“存货”几乎都是土地储备,土地价格一般都会随时间水涨船高,但是在资产负债表里却不能反应市场价格,所以房地产商的资产受到了低估。

越是那些土地储备多,分期开发的超级大盘多的地产商,受低估的程度越严重,因为这些开发商的土地储备多是很多年前拿的廉价土地,以雅居乐为例,2019中报海南清水湾还有320万方土地,楼面价100多元,现在售价1万5至2万,低估严重。

四,基本的公司分析框架

房地产企业的商业模式决定了它永远有还不完的债,买不完的地。每个企业之间负债率的高低,土地储备的多少,也能说明每个企业发展模式的不同。由于房地产费用前置、利润后者的特性,从拿地到开盘到交楼最快也要3年,所以一家净负债率很高的企业,很可能它还处在扩张时期,而一家净负债率低、现金流充沛的企业也很可能说明已经过了高度扩张规模时期,进入了内生性增长。

负债率高,意味着风险就大,但如果该企业利用高杠杆拿便宜的地,并且现金流控制严格,去化顺畅,那么反而负债率高成了好事儿,用融创老板孙宏斌的话说:房地产最大的风险就是地买贵了。所以分析房地产企业,主要从钱与地两个方面入手,我挑选两个企业来做一些简单的分析,万科与融创,前者是内生性增长的代表,后者是近些年利用高杠杆弯道超车的后起之秀,两种发展思路,在报表上呈现了截然不同的样子。

负债:

负债里最重要的数据就是净负债率,(有息负债-现金)/所有者权益,这个指标用来衡量一家企业的真实负债水平。融创2019中报的净负债率是205%,万科是35%,这两家房企代表了目前中国房地产开发模式的两种极端,融创是高杠杆扩张规模的代表,万科是稳健的代表。

两家房企净负债率如此悬殊的原因,在于所有者权益的巨大差异,融创的净资产797亿,万科达到了2324亿。但是融创还有44.7亿的永续债,如果把永续债也计算在内,融创的净负债率达到了224%。考虑到房企资产负债表的明显低估,因为近两年卖掉的房子还不能确认为收入进所有者权益,尤其是对于融创这类发高速发展的企业。所以它们二者的净负债率差异没有报表体现的这么悬殊。

融创的现金还是可以覆盖掉未来1年内到期的有息负债,万科的现金甚至是1年内到期负债的2倍。融资成本方面,万科也是领先,在2019年房企的融资如此举步维艰的时候,万科还能以低于4%的利率发行公司债,这家公司在资金的安全性方面一点儿都不需要担心。

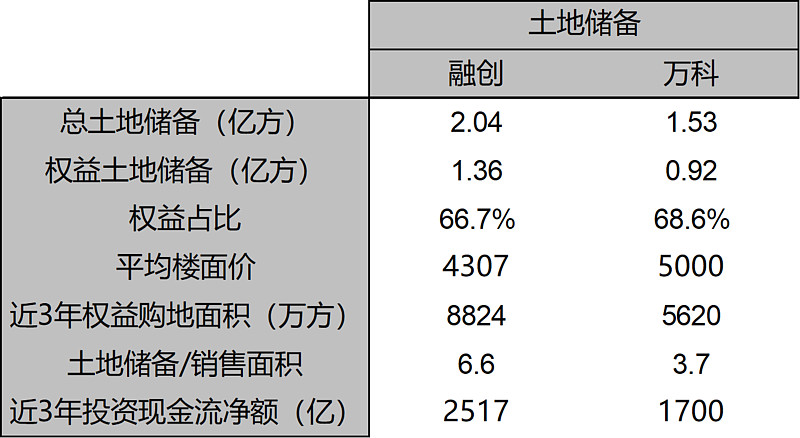

地:

土地储备排除了这两家公司的旧改项目,融创的权益土储比万科高4500万方,平均楼面价方面融创4307,万科年报没有透露,但根据万科进3年半拿地价格都高于5000,而且万科向来不囤地,那么我预估平均楼面价在5000左右。它们二者的土地储备大多在一二线城市,土储的质量方面无需担心。近三年,融创拿地比万科高了将近3000万方,这就是融创比万科净负债率高如此多的原因么?还不完全是。

房企拿地主要有两种,一是在公开市场招拍挂,二是买买买,后者一般都在房企的现金流量表的投资活动里面,近3年融创的投资现金流净额比万科高了整整800亿元!2017年融创收购万达文旅,前后花费超过600亿,而这些文旅地产的资金沉淀进去,并不能马上产生回报。

孙宏斌说对文旅地产的全部投资额会在2000亿以上, 这些钱是投资“美好生活”的,他判断文娱、文旅市场未来会越来越重要,是消费升级的一个必然产物,他认为这些投资短时间内只能保本,或者赚个1%、2%,但在5年以后可能每年会产生10%、20%的收益。

他的判断是否准确,我们先不去探讨,至少我们知道了融创的净负债率比万科高的主要原因有两点:1,拿地比万科多。2,收购文旅地产沉淀了很多资金。

销售:

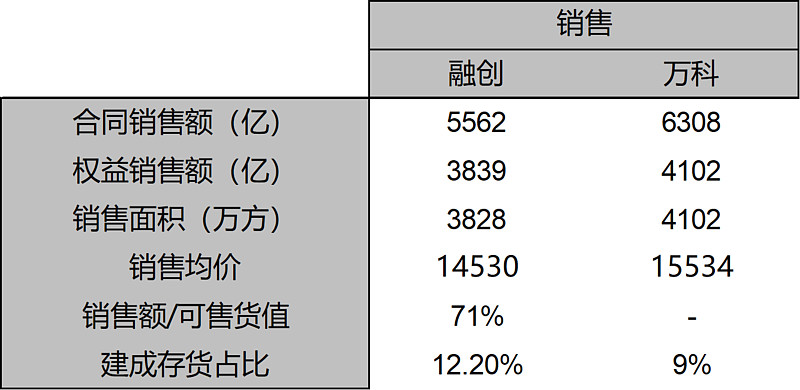

2015年的时候,万科的合同销售额是融创的4倍,2019年,是融创的1.1倍。五年时间,融创的销售规模增长了8倍。融创处在高速扩张期,万科处于内生性增长的守成期,它们二者的销售情况、负债情况、土地储备情况就一一对应起来了。

在房地产市场,一家高速发展的企业,每年的销售额都有巨大的涨幅,而卖掉的房子要在2年后才能确认为收入,所以净资产受到了低估,反映到负债里就是净负债率的高企。近3年,万科的有息负债规模增长了1.7倍,融创增长了2.6倍,并没有净负债率那么大的差异。

除了销售额外,我还比较关注房企的周转速度,但传统的周转率、净周转率在房地产行业都有些失真。我更喜欢看房企每年的可售货值,然后用它来比较销售额。

融创每年的年报里都会披露下一年的可售货值,从近几年的情况看,每一年的销售额都可以达到货值的70%以上,这是一个非常不错的周转率,但万科没有这方面的数据。除此之外,我还喜欢看已建成的存货在所有存货中的比例,也能侧面说明房企的周转速度,万科9%,融创12%。这两家企业都是高周转的代表。

销售均价方面,万科15500,融创14500。融创在2016年就可以做到销售均价在16000以上,2019销售均价的回落,可能说明了卖掉的房子里大多处在二线城市。万科的销售均价一直在行业里处于领先,它就是享有品牌溢价,这也是它不囤地的主要原因,哪怕拿地价格稍微贵点,但我还可以靠高均价来稳定毛利率。

盈利:

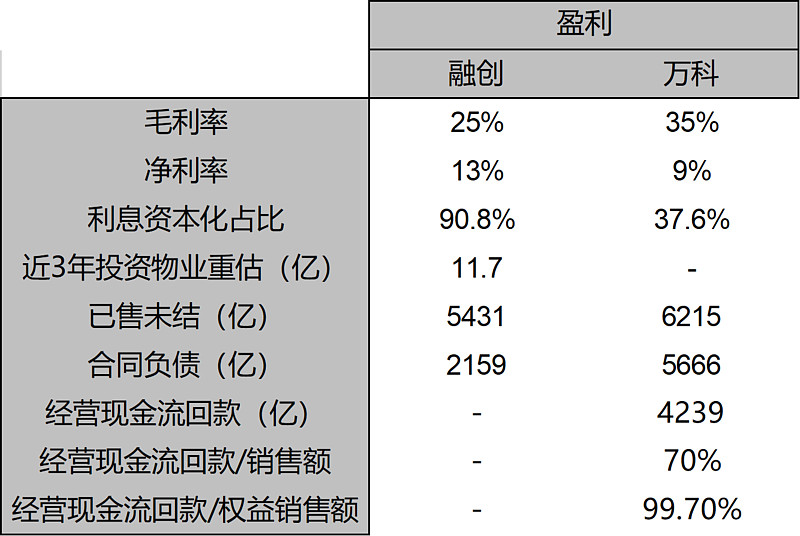

融创的毛利率稳定在25%左右,这是非常好的成绩了,然而万科更牛,这些年毛利率都在35%左右,它们二位的毛利率都在行业内处于领先。2019中报,万科的净利率只有9%,18年11%,17年11%。而融创近几年的净利率都在13%以上。

主要原因在于融创的利息资本化比例高于万科,我们之前聊了利息资本化会把专门用于项目的借款利息装进存货里,等房子交楼的时候一并结转到利润表里,这会减少利润表的“错配”现象。所以万科资本化的比例少,当期的利润表净利润就低,如果万科的资本化比例在80%左右,它的净利率也会有12%以上。此外,融创近3年还有11.7亿的投资物业重估,万科没有。

从利润表的保守程度看,万科更谨慎与保守。从盈利性上看,它们二者在毛利率与净利率方面都非常出色。融创在2018年确认了1200亿收入,而当年的销售额为4600亿,说明它的管理费用、销售费用等错配非常严重,然而还是可以做到13%以上的净利率,说明它在费用控制方面做的很好。

因为房企收入与利润的滞后性,我们可以推测它们的已售未结金额,具体做法就是把过去几年的合同销售金额加总,减去这几年表内表外的收入,就得到了已售未结金额。注意,官方公布的销售额是含有增值税的,所以我们需要把销售额加总后除以1.11(增值税率11%),得到未来可以确认的收入。

融创是5400亿左右,万科是官方披露的6200亿左右。这些已售未结的金额,按它们的权益比例68%左右推测,净利率按12%,则融创和万科都有500亿左右的净利润。我们保守估计450-500亿之间,这些利润会在未来两年逐步确认,为未来的业绩做了一定的保证。

注意,万科的合同负债为5666亿,说明表外还有约800亿的收入。但融创的合同负债仅为2159亿,这个问题我一直没有想明白。按理说按照销售规模,它们二者的合同负债不应该相差这么远,它们都有表外收入。万科的回款应该优于融创,但也不至于表内的合同负债是融创的2倍吧?这个问题希望专业人士解答。

万科的2018年现金流回款4239亿,占当年的总销售额的70%,权益销售额的99%,非常好的回款质量。由于香港财报不披露经营现金流的细节,所以融创的回款没有查到,但肯定是没有万科好的。

回款好的背后,是地产公司与银行的良好合作关系,是地产公司的的良好信用在背书。因为预售制度下,按揭的金额回到地产公司账上,会有1到3个月的延迟,银行还会扣留一部分作为保证金。

总结:

万科的财务稳健,拿地保守,不囤地,不当地王,盈利的数据方面也更谨慎,靠自己的品牌溢价来保证高毛利,但销售规模的增长方面可能会承压。

融创靠自己的加杠杆弯道超车来到了销售额的前四名,背后是孙宏斌对房地产商业模式的洞悉,融创未来的规模增长是可以保证的,我觉得融创的主营业务,也就是卖房子是不需要太担心的,它在过去5年已经证明了它的模式的正确,规模扩张之后,进入内生性增长,净负债率自然就下来了。唯一需要担心的是它的文旅地产方面,它的沉淀资金很多,至于未来是否会像孙宏斌语言,每年可以有20%的回报,还需要进一步确认。

以上就是一个比较简单的分析框架,如果想深入分析就需要分地区、分项目来研究,还要仔细抠财报的很多细节、要追踪该公司的新闻、管理层的讲话等等。

但凡地产公司,从钱、地、销售、盈利四个维度去考察,肯定可以做到“一眼定胖瘦”。

如果5年后,中国前4的地产公司(恒碧万融)销售额都达到万亿规模,那么万科与融创的净利润会在700亿以上,不考虑市盈率的变化。净利润驱动的价格涨幅,融创还会有3-4倍的增长,万科有2-3倍。如果考虑到估值的修复,以及龙头地产公司应该享有的溢价,那么这两家公司都还是非常具有投资价值的。

$万科A(SZ000002)$ $融创中国(01918)$ $新城控股(SH601155)$

文本首发公众号:别聊投资(bie_sha_)