伟星新材在A股可以说是一只众所周知的白马股了。最近5年从3.8元上涨至20.77元,涨幅5.5倍,年化回报达到40.5%。虽然是常年大白马,但很多人应该都没有想到伟星的年化回报竟然能达到40%+!

这就是持有优秀企业的幸福,它能在超长的时间内持续保持快速增长,一点一点扩大自己的护城河和盈利能力,为股东带来超预期的回报。

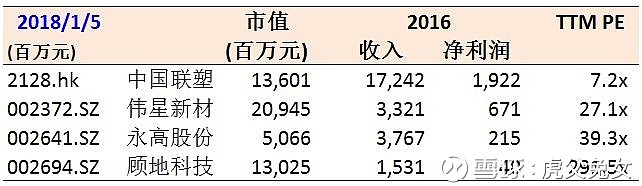

当然,今天的主角不是伟星新材,而是在香港上市的中国联塑。可能大多数人不知道,在塑料管道行业,中国联塑才是名副其实的老大哥。其2016年收入达到172亿人民币,是伟星的5.2倍。净利润达到19.2亿,接近伟星的3倍。而市值只有136亿,TTM P/E 仅7.2x。

所以,今天借着中国联塑顺便谈谈塑料管道行业的整体情况和行业中几家上市公司的对比。我希望尽量简明扼要,一是因为如果过于细节,篇幅太长,很多人也没有耐心看完。二是投资更需要的是大逻辑正确,太拘泥于细节也容易只见树木不见森林。

一、行业规模

(1)产量

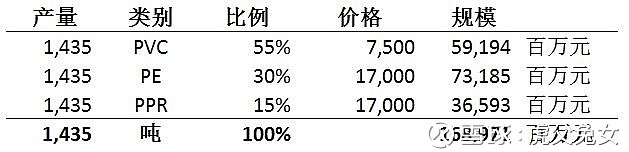

塑料管道这个行业规模有多大呢?根据中国塑料加工工业协会的数据,2016年全国塑料管道产量约1435万吨。整个行业在十二五期间保持了10.43%的增速,超过了十二五期间预期的发展目标。

由于塑料管道自身的性能优势,其应用领域也越来越广,逐渐替代原来的金属管道和混凝土管道。

随着我国城市化率不断提升,海绵城市、地下管网的建设升级,十三五期间塑料管道生产量预计将保持3.5%以上的年复合增长率,到2020年生产量达到1600万吨。

详细可见《中国塑料管道行业“十三五”期间(2016-2020)发展建议》网页链接

(2)类别、价格、市场规模

塑料管道的类型分为PVC、PE、PPR等几种,每种里面根据参数、材料不同又分很多型号。具体的不同可以参考:网页链接

简单来说,PVC主要用于一般的大口径给水排水,PE主要用于燃气等市政管道,PPR则用于建筑物内小口径的给水。所以根据应用场景的不同,我们可以看出PVC和PE管的客户主要是工程、政府客户,属于房地产、基建的前端消费,与基建、房地产开工情况有关。而PPR更多面向的是普通消费者,属于房地产的后端消费,我们要重新装修、改水电,那买的一般都是PPR管,这个与房地产销售的情况有关。

那么PVC的价格大致在7000-8000一顿,而PE、PPR的价格大致在16000-18000一顿之间。而在所有塑料管道产量中,PVC占比大概55%,PE占比30%,PPR占比10%。所以根据这个比例,我们可以大致算出塑料管道行业的市场规模为 1690亿人民币左右。

所以,塑料管道行业是个1700亿左右的市场,未来5年预计保持3.5%左右的复合增长率,大致是这么一个情况。了解防水或研究过东方雨虹的朋友知道,这个市场规模和防水2000亿左右的市场规模大致差不多。

二、竞争格局

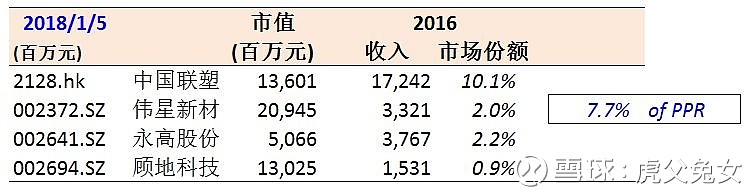

(1)根据几家专注塑料管道的上市企业的收入,我们可以算出大致的市场份额:

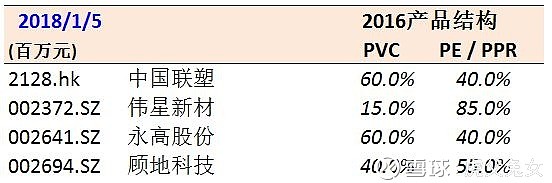

可以看出,中国联塑是塑联管道市场绝对的老大,市场份额10.1%。伟星当前市场份额只有2.0%左右。但要注意的是,各家的产品结构还是有一定差异。由于伟星主攻PPR管,产品销售结构中57%是PPR管,所以如果计算其在PPR管市场的份额的话,大约为7.7%,这个数字与公司在投资者关系活动记录里自己预计的基本一致。

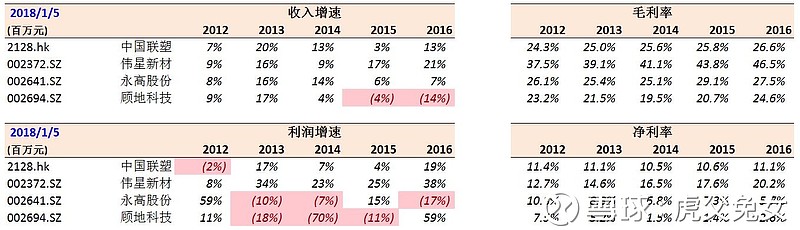

(2)下面我们来看一看各家近年来的收入和利润增长有什么差异:

(A)行业集中度逐步提高。联塑、伟星、 永高的增速明显高于顾地科技,收入规模的差距越拉越大,顾地已经明显掉队。和房地产、家电、防水等市场一样,未来这个行业强者会越来越强,而小企业将逐步被淘汰。

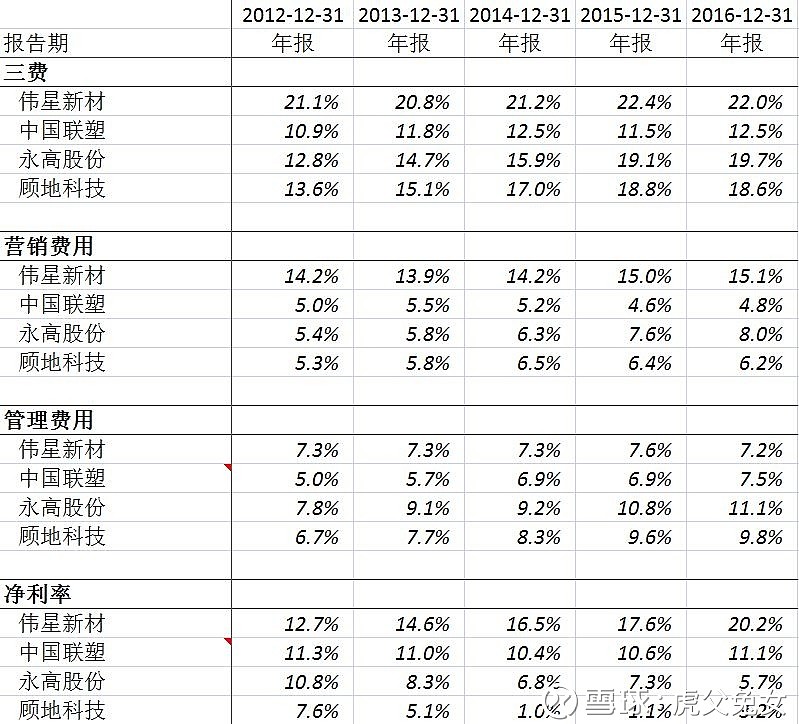

(B)龙头企业的规模优势明显。仔细观察的话,中国联塑和永高股份的产品结构、毛利率几乎是差不多的,永高这两年的毛利率还略高于中国联塑。但如果看净利率的话,中国联塑很好的保持在了11%的水平左右。而永高股份的净利率却呈逐年下降的趋势,并且远低于中国联塑。这里面差就差在了费用方面。2016年中国联塑的三费只有12.5%,而永高股份的三费却达到了19.8%。龙头企业的管理能力和规模效应在这里起了决定性的作用。如果比较几家的管理费用占比的话,可以看出中国联塑和伟星都是7%-7.5%左右,管理能力在行业中遥遥领先。

(C)产品结构不同导致费用结构不同。如果看营销费用的话,中国联塑由于主要是PVC产品,面向工程客户居多,所以营销费用低。而伟星由于主要是PPR产品,面向消费者多,在品牌建设上投入大,所以营销费用高达15%,超过中国联塑近10%。

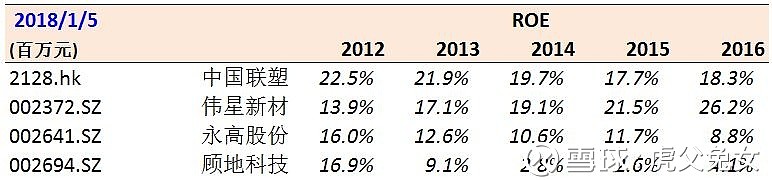

(D)根据以上的分析,我们可以看出,在类似的传统制造行业,值得投资的只有两种企业。一种是行业绝对的龙头,排名第一,规模优势明显,类似于中国联塑。另一种是定位独特,在细分市场创出一片天地的,类似于伟星新材。而各家ROE的结果也再一次证明了这样的结论。顺便说一句,我认为这个总结非常重要。因为投资我们希望不只是看具体一家公司怎么样,而是希望能够总结这个行业的商业模式和特点,进而期望能应用在以后对其他行业的分析之中。

通过上面的ROE我们还可以看出,伟星ROE逐年提升,主要是由于毛利率、净利率不断提升导致的。其2016年毛利率比2012年毛利率提升了9%,净利率提升了8%。而中国联塑毛利率则提升2%,净利率基本没有提升。这个数据再次反映了两者产品结构的差异。伟星由于以PPR为主,更多的面向消费者,随着品牌效应逐渐显现,其在销售端的溢价也慢慢反应到财务上。而中国联塑由于以PVC为主,价格更多的是随行就市,溢价并不明显。也就是说,伟星类似于高端超市,毛利高净利高;而中国联塑类似于沃尔玛,毛利行业平均,主要靠管理能力和规模优势。但二者殊途同归,反应到ROE上就是二者都长期保持了非常高的ROE,远超其他竞争对手,我认为都是非常好的企业。

三、估值决定了是否是买入的时机

上面分析塑料管道行业的市场规模,以及竞争格局。我们发现中国联塑和伟星都不错。中期3-5年来看,伟星增速会更快,预计可以保持在20%左右。而中国联塑增速稍慢但也会非常稳健,预计可以保持在8%-10%左右。并且二者的现金流情况都不错,非常适合用DCF模型去估值。

如果大家会DCF的话可以算一下,具体细节太多,不想在这里赘述了。我的结论是伟星新材的合理TTM P/E估值在25-30倍之间,目前27.1倍,属于合理范围。而中国联塑的合理TTM P/E估值在11-13倍之间,目前7.2倍属于比较低估。预计有7.2* (1+50%) = 10.8x,即50%的上涨空间。所以目前来看,中国联塑的投资机会更好,这也是我港股组合除了融创之外,重仓中国联塑的原因。

其实中国联塑7.2倍PE可以这样想,相当于每年近15%比较稳定的回报率,如果你是这个企业的老板,这样的回报率你满意吗?我是挺满意的,因为竞争优势明显,风险相对较小,在超长周期内如果每年能够获得15%的回报率,可以说相当高了。而事实上中国联塑过去4年净利率的年均复合增长率还有10%。也就是说3年以后,如果市值不变,每年的回报率可以达到20%。

所以我认为伟星新材目前的估值处于合理水平,值得持有但预计超额收益不会太高。而中国联塑目前的估值则让我更加放心,未来随着行业集中度不断提升,联塑保持稳定的增长问题不大。

当然,由于篇幅限制,这些省略了很多内容。比如联塑的管理层、历史发展情况、全国布局、目前新业务情况(海外买地做建材零售业务)等等。有时间再详细叙述。

$中国联塑(02128)$ $伟星新材(SZ002372)$ $东方雨虹(SZ002271)$

@今日话题 @唐朝 @不明真相的群众 @耐力投资 @管我财 @林奇法则 @自由老木头 @大道至简-荣令睿 @宁静致远-不执著 @梁孝永康2017 @草帽路飞 @巴菲林奇小厄姆 @滚一个雪球 @民工君 @恭自厚 @亿利达 @老曾阿牛 @天南财务健康谈

=================我是分割线=====================