上次研究了一下台湾咖啡市场,关于台湾咖啡市场研究。这次来看看日本、韩国的咖啡市场。

1,星巴克全球定价差异?——中国实际定价是日本、韩国的3倍,美国的4.5倍

感觉下面第二张图美国的价格有点不准,可能没考虑消费税。但大差不差,中国的定价几乎全球最高。如果再考虑GDP的差距,那中国星巴克的定价可以说冠绝全球。

我们看到日本、韩国星巴克的价格低于中国,但要知道日本和韩国的GDP可是中国人均的2.5倍以上。

如果考虑GDP倍数简单换算,中国星巴克的定价实际是日本韩国的3倍、美国的4.5倍。妥妥的暴利,确实应该有人修理一下。

2,中国有多少潜在咖啡人口?购买力相比日韩如何?——达到日韩收入60-70%水平的中国人口也就是1.2亿人上下

按GDP、人均可支配收入看,日本韩国人均GDP都是33000美元上下,而中国是12700美元。

我们达到日本韩国平均水平60-70%的人口数是多少呢?把北上广深杭苏州无锡南京宁波等等,加起来也就是1.2亿人左右。这1.2亿人可以认为是比较有购买力的人群,尽管平均收入也就是日韩的60%-70%。

3,日本、韩国星巴克市场:

(1)日本、韩国星巴克销售额分别是多少?中国呢?

日本的星巴克1901家,销售额多少呢?20亿美金。平均每家店750万RMB销售额。

韩国的星巴克1893家,销售额多少呢?也是20亿美金。平均每家店750万RMB销售额。

中国的星巴克23年平均6600家,销售额多少?32亿美金,220亿RMB。平均每家店350万RMB销售额。

注意:日本人口是1.25亿;韩国人口是5100万。

(2)日韩咖啡消费从杯数角度到底多少?中国呢?

根据上面的图和星巴克在各国销售额可知:如果ASP价格我们都算4美金一杯,那么星巴克中国一年卖出8亿杯,日本5亿杯,韩国5亿杯。

瑞幸23年平均12500家店,流水大概300亿RMB,均价14,一年大概卖出20亿杯。

也就是说星巴克+瑞幸一年在中国就卖出28亿杯。假设他们市占率50%,意味着中国一年咖啡消费量在60亿杯,按6亿人算,人均10杯;如果按4亿人算,人均15杯。

如果市占率70%,那总杯量更少一点,是40亿杯。人均在7-10杯的范围。

(注:

1,6亿已经是往大了算,也就是说人均杯量尽量往低了算,尽量高估未来潜在杯量提升空间。毕竟其余8亿我感觉永远不会喝咖啡,收入也较日韩差的太远。

2,瑞幸披露过累计会员人数2.3亿,假设50%的中国咖啡消费者是瑞幸会员,那中国咖啡总人群也就是4.6亿。)

(3)关于日本、韩国高杯量的巨大误区?

假设星巴克杯量市占率20%,意味着日本、韩国一年的消费量在25亿杯,日本人均20杯,韩国人均50杯。当然,星巴克杯量市占率这个数字我没有。如果是10%,则日本人均40杯,韩国100杯。

(上期我们算到台湾咖啡馆一年大概卖出4亿杯,对应2000万人,大概人均每年20杯。这个数字和日本差不多。)

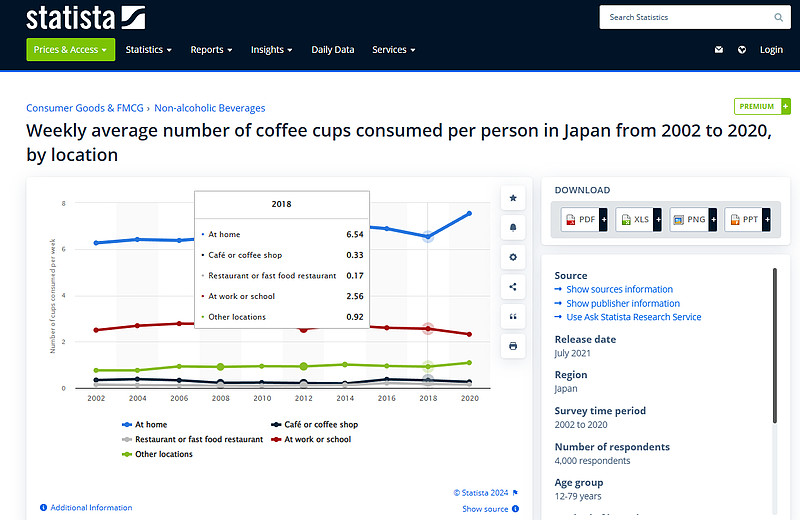

网上有大量文章写日本人均每周消费咖啡11杯,一年消费500-600杯,实际上这是个巨大的误区。如果仔细看数据说明,这11杯里面只有0.33杯是在咖啡馆消费的,而0.33*50周 = 16杯,也就是人均每年在咖啡馆消费16杯。在家喝的基本是速溶咖啡。

16杯*1.25亿人 = 日本每年咖啡馆卖出20亿杯。结合日本星巴克卖出5亿杯,算出市占率25%+,这个是能对的上,比较靠谱的。

如果日本人真是每年在咖啡馆消费500杯,那1.25亿人就要600亿+杯。星巴克只卖出5亿杯,只有1%不到市占率,这个是不可能的。好了,我们解决了一个巨大的误区,就是不能用什么500-600杯去算咖啡馆的潜在空间。

当然这里也看到,其实速溶咖啡或者说RTD那种咖啡市场潜力还是挺大。

4,中国咖啡馆市场、瑞幸销售额潜在空间?

好了,上面我们基本搞清楚了以下数据——

1,日本人均一年咖啡馆消费大概是20杯,台湾也差不多。而韩国人是真爱咖啡,一年能有40杯。

2,中国目前(有消费能力和习惯的)人均大概在7-15杯这个范围。

那么,这么看,如果中国这些人的咖啡消费习惯能提升到日本、台湾的水平,那意味着中国咖啡馆市场潜在的杯量空间还有1倍。当然,似乎也只有1倍了。

要知道,日本、韩国星巴克的收入都是20亿美金,也就是140亿RMB。如果中国咖啡人口是日本的4-5倍,1.25*4 = 5亿,相对靠谱,那么中国星巴克销售额理论上应该是140*4 = 560亿。星巴克在日本韩国都是第一名,但现在中国的第一名是瑞幸,所以毛估估瑞幸潜在收入天花板在560亿-600亿。现在是多少呢?300亿,从这个角度,瑞幸也只有1倍空间。

有数据说上海人均每年咖啡消费20杯,考虑到上海星巴克已经超过1000家,我认为这个是靠谱的,也就是说上海人的咖啡消费水平已经达到了日本、台湾的水平。

5,日本第二名咖啡连锁销售额多少?

DOUTOR是日本咖啡连锁的第二名,仅次于星巴克,1273家店,也是本土品牌,走平价路线。其2024年收入为70亿RMB。毛利率60%,经营利润率5%。

所以我们看到了,日本第一名的星巴克,销售额140亿RMB,第二名的DOUTOR,销售额70亿RMB。

6,库迪一杯咖啡成本?这里我引用一下,做记录使用。

库迪咖啡首席策略官李颖波——

对于库迪咖啡来说,单杯咖啡的咖啡豆成本是2-2.5元,再加牛奶、糖浆、包装,原材料成本大致为5.5元。

因为我们已经把大店模式转换成小店模式,所以房租和人工的成本都随之下降了,现在库迪是以面积在二三十平方米的快取店为主,每日销售咖啡约400杯,以此平摊,单杯咖啡的房租成本约1.25元。技术化手段使得人工成本进一步下降,降至2元以下。同理平摊后,单杯咖啡的杂费成本约0.2元。

这样算下来,一杯咖啡的成本是在9元以下,当然,这属于规模化成本,而库迪咖啡已经具备了这个规模。所以,售价9.9元,联营商依然有利润,而且,并非所有消费者都会只买9.9元的产品。在我们看来,单杯咖啡的售价应该在10元到15元之间,这属于合理价位。