市场行情

上周A股申万地产板块下跌2.95%(同期上证综指和沪深300分别下跌0.39%和0.56%),周成交额570亿,环比下滑5.3%,在前周放量反弹后明显跑输市场。板块中“浙江广厦、中航善达、香江控股、数源科技”等表现强势,“市北高新、金地集团、蓝光发展、保利地产”等跌幅居前。港股通地产股“绿城服务、合景泰富、碧桂园服务、中海物业”等表现强势。

行业跟踪

1)政策方面:

8月29日市场传闻多家银行被窗口指导要控制开发贷,自即日起收紧房地产开发贷额度,原则上开发贷控制在2019年3月底时的水平,主要治理对象是“乱拿地”、“地王价”、开发商高负债融资等现象;对于正常的、合理的房地产信贷需求,还是会继续支持。这个传闻是上周构成地产股大跌的主要利空。从逻辑上讲,开发贷是在拿地之后,也是在四证齐备后(国土证、用地规划证、工程规划证、施工证)到销售回款前用于项目施工的贷款,一般是跟着项目走且贷款条件最高,并没有像“信托前融”对地价的推升效果直接等。

政策的意图看起来像是要控制高价地开发贷款、“四三二”(四证、30%资本金、二级开发资质)不齐备的中小开发商的开发贷,从额度控制(三季度相比二季度要回落以下,如果回落到一季度末,三季度的开发贷要净减少约1900亿,相当于二季度末开发贷余额的1.7%)影响开发商拿地预期,间接方面影响地方卖地成效(地王拿不到开发贷导致房企不愿意拿)对土地市场形成一定压力有助于土地成交溢价率的回落,另一方面也会刺激房企加速销售回款。我们整体的判断也是结构性的、阶段性的,和具体银行的借贷额度和企业偏好有关。反过来看,紧融资都紧到开发贷这个最基本的最核心的抵押贷了,说明房地产的紧融资也基本接近尾声了。

建行在中报业绩交流会表示,下半年会继续按照调控政策导向,推动贷款结构调整,秉持差别化、审慎、择优原则,进一步严控房地产开发贷准入标准,确保房地产开发贷合规发展,加强资金用途方面的监管(建行6月末房地产开发贷余额3911亿,比去年末增加254亿,重点支持优质房地产客户和普通商品住宅项目)。农行同样表示下半年要严格个人住房按揭贷款审核和房地产开发企业准入,但并未提明确的条件或目标(农行在6月末发放的法人房地产贷款余额3673亿,较去年末增加573亿)。

8月26日,土地管理法、城市房地产管理法(修正案)获表决通过,自2020年1月1日起施行,农村土地制度改革的决策和试点成功经验正式上升为法律。新修订的土地管理法对征地制度、集体经营性建设用地入市、盘活宅基地等方面再作细致规定,鼓励农村集体经济组织及其成员盘活闲置宅基地与闲置住宅。总体上看集建地入市对房地产有着长期的、积极的意义:1)增加了土地供给,特别是在深圳等城中村城边村较多的中心城市、都市圈内城乡结合部等区域,会有土地供应出来,会有些权益不充分的住宅类产品供应;2)规划指标(容积率)和用途(居住、商业或工业等)会受到政府管制和流量控制;3)并不会对商品房价格体系不会带来直接的冲击。

国务院近日印发《关于6个新设自由贸易试验区总体方案的通知》,表示将在山东、江苏、广西、河北、云南、黑龙江等6省区设立自由贸易试验区,进一步加大改革开发力度。

广州住房公积金管理中心发布关于调整贷款业务流程有关问题的通知,广州市住房公积金缴存职工,购买一手现房申请住房公积金贷款,最长贷款期限由20年放宽至30年,贷款期限和楼龄之和不得超过40年。广州的这个政策相比之前的信贷政策其实是有所宽松。

近日合肥调整土地供应方案,在商品住宅定价方面,合肥市将建立房价和地价联动机制,根据拟供应商品住宅用地周边新建商品住房销售综合均价和二手房成交价格情况,按宗地确定拟供应商品住宅用地最高限价、参考价(即起拍价)。这个与杭州类似,就是要关注房价和地价收敛后的利差到底有多大(不同企业不一样,房价不涨逐步传递到地价了)

2)市场方面:

58同城、安居客发布的《8月国民安居指数报告》显示,8月全国67个重点监测城市中有37城新房房价环比上涨,47城二手房挂牌房价环比上涨。从用户行为指数来看,8月全国找房热度呈现回升态势,三四线城市找房活跃度环比增幅高于一二线城市。

上周中报期收尾阶段,总体上看房企中报符合预期。龙头公司里面业绩略低预期的有中国恒大和招商蛇口,分别代表估值最低和最高的龙头地产股,其个股走势具备很强的指导意义。上周在开发贷收紧背景下一些强势股(金茂、金地、融创等)也有一些调整。

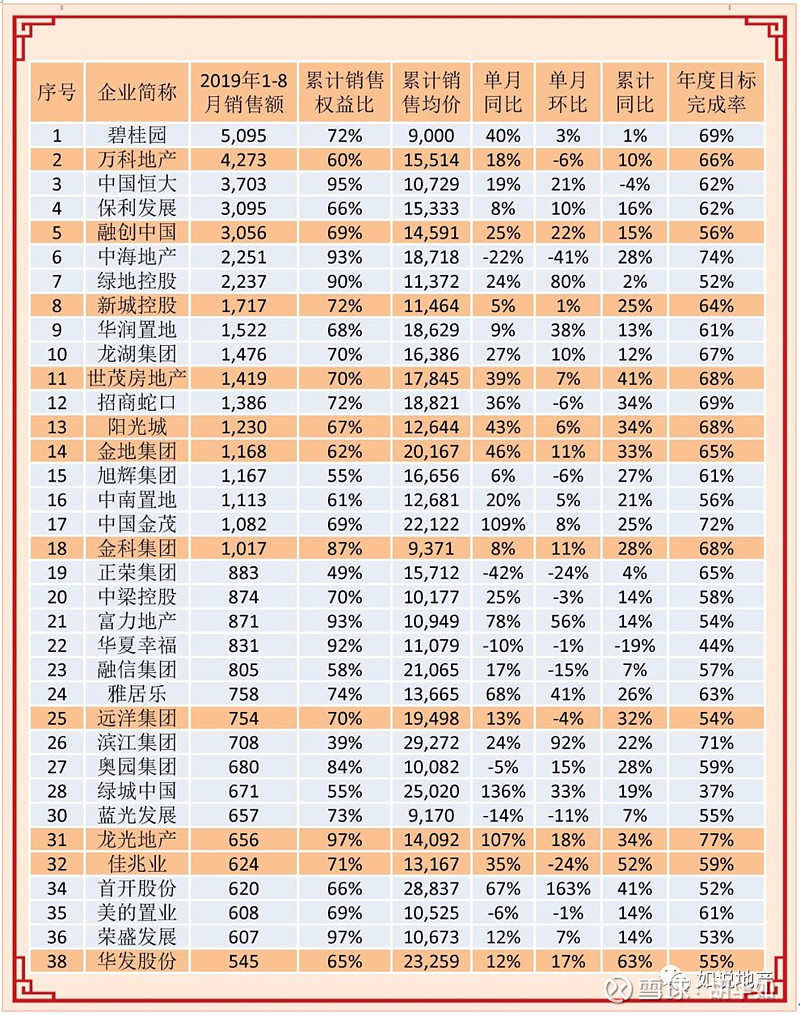

8月末克而瑞发布销售数据,8月房企整体表现稳中有升,环比销售改善的房企占多数。环比数据表现较好的有恒大、融创、华润、绿地、龙光和华发等,累计同比表现较强的有万科、保利、中海、世茂、招商、金地、阳光城、金科、远洋、奥园、龙光、佳兆业和华发等。另外,根据我们跟踪的43重点城市来看,上周(2019年第35周)新房销量环比增长7%(一线环比增长29%、中心城市环比增长12%、被辐射三四城市环比减少5%、其他三四线增长8%)。

投资建议

开发贷收紧短期对融资比较敏感的房企带来压力,但影响更多是阶段性和结构性的,中长期看房价和地价曲线趋于收敛,具有信用优势、周转速度和产品力的房企依然可以稳稳赚钱。地产股短期需要密切关注风险指标,中期关注分红率、分拆上市对估值的影响,重申地产股底部确认,维持板块“强于大市”投资评级。A股推荐“万科、华夏幸福、金地、保利、中南、华发、荣盛、阳光城、蓝光”等,港股通推荐“融创中国、碧桂园、佳兆业、旭辉、宝龙、融信、金茂、龙光等。

重点推荐

万科:业绩略超预期,基本盘稳中有升

业绩略超预期,已售未结资源充裕。报告期内公司地产结算金额增长32.2%并带动营业收入同幅度增长,2019年上半年公司地产结算均价达到15,715元每平米,地产结算毛利率的抬升拉动公司整体销售毛利率提升1.8个百分点至36.3%。考虑到过去两年公司销售均价的平均增速不到3%,而2019年上半年拿地平均成本达到6,900元每平米,相比2018上升明显,预计在限价严格执行的背景下,公司的销售毛利率从2020年开始可能会面临一定波动。截止报告期末,公司已售未结合同金额为6,216亿,较上年末增长17.1%。

销售表现稳中有升、预计全年销售金额超6500亿。2019年1-7月公司实现销售额3,822亿,同比增长9.3%,增速在TOP3房企里面位居首位,销售均价15,513元每平米。下半年公司可售资源丰富,即便考虑销售去化率的缓步回落,预计公司全年至少能够实现销售额6,500亿(YOY+7.1%)。

拿地投资审慎,重点仍在一二线。公司2017年权益拿地金额2,189亿,权益比60.0%,楼面地价7,908元每平米;2018年权益拿地金额1,351亿,权益比53.2%,楼面地价5,427元每平米;2019年上半年公司权益拿地金额650亿,同比增长12.4%,楼面地价为6,900元每平米,权益比提升至68.6%。按权益投资金额计算,88.4%新增的项目位居一二线。相比去年同期,今年上半年公司拿地项目个数显著减少(从117到54个),拿地明显回归一二线,而且权益占比明显提升。截止报告期末,公司权益土储建面约9,634万方(含旧改)。

基本盘稳中有升,净负债率位于低位。报告期内公司物业板块积极拓展,新增项目签约饱和收入同比增长113.8%;租赁住宅新开业2.1万间,6月末累计开业8.2万间,开业半年以上项目平均出租率约91%;报告期末公司商业运营平台管理总面积1,350万方,购物中心整体出租率约97%;物流平台万纬物流已进入44城市,可租赁物业建面996万方。报告期末公司净负债率仅35.0%。预计公司2019-2021年EPS分别为3.73元、4.33元、4.96元。考虑公司基本盘稳固提升,给予公司2019年9倍估值,对应目标价33.57元,维持“买入”评级。

华夏幸福:销售回款率明显提升,环京外埠区域占比过半

业绩符合预期,预收账款有一定锁定性。报告期环北京以外区域收入同比增长96.5%达到148亿,带动了公司整体收入实现两位数增长。业绩增速明显超过收入增速的原因有1)产业新城业务结算占比提升,公司整体的销售毛利率从去年同期的45.7%上升到48.7%,带动净利率提升至22.2%;2)管理费用同比下降了17.1%;3)资产减值损失大幅改善,从去年同期的损失5.7亿到本报告期的损失冲回0.2亿。截止到2019年上半年末,公司预收账款达到1403亿。一定程度上锁定未来业绩。平安进驻时大股东承诺2019-2020年公司实现归母净利润不低于145亿和180亿,上半年业绩完成率近60%,全年业绩确定性强。

销售回款率显著回升、环京以外区域销售占比过半。上半年公司实现销售额645.3亿,同比虽然下滑19.8%,但销售回款率从去年同期的46%大幅提升至本报告期的62%。而且从销售结构来看,环北京以外区域的销售额为375.6亿,同比增长了16.8%(高于行业平均增速),占公司整体销售额比例从去年同期的39.9%大幅提升至于58.2%,结构性变化表现惊喜。产业发展服务方面,报告期新增签约投资额1051.5亿(+8.9%),环北京以外区域占比89.3%达到939.3亿(+20.2%),产业服务收入口径环京以外区域占比73.9%达到87.7亿(+96%)。

拿地略超预期,融资持续向好。公司坚持都市圈聚焦战略,打造“3+3+X”格局,重点布局10个都市圈。报告期内公司拿地金额同比增长69%,获取土地面积同比增长66%(已达到2018年面积的95%),从结构上看,新获取土地中68%位于环京以外区域(特别是长三角和环郑州区域),下半年公司拿地预算200亿,相比上半年大幅增长。报告期末公司总体土地储备计容建面6557万平米,其中在建2845万方,为公司明年的销售增长奠定基础。报告期公司新增融资632.6亿,期末公司货币现金551.9亿,安全性进一步提升。

预计公司2019-2021年EPS分别为4.98元、6.73元、8.92元。考虑公司的商业地产板块有所突破,给予公司2019年8倍估值,对应目标价39.86元,维持“买入”评级。

金地集团:业绩大幅增长,持续深耕一二线

1)业绩实现大幅增长,盈利能力稳中有升。2019年上半年,公司结算收入实现可观增长,上半年结算收入200.3亿元(+54.0%)。盈利能力方面,上半年公司综合毛利率40.3%,同比提升1.7个百分点,净利率22.8%,同比提升2.9个百分点,管理费用率7.4%,同比下降1.8个百分点,全年管理费用率有待持续改善,同时,销售和财务费用率合计仅为2.9%,期间费用率控制能力持续增强,整体公司盈利能力稳定并在业内领先。

2)销售单价大幅增长,回款率超过80%。2019年上半年,公司实现销售金额855.9亿元,同比增长35.7%,销售回款较好,回款率超过80%。上半年实现销售面积428.0万平方米,同比增长14.0%,销售单价19992元/平方米,同比大幅增长20%。公司在一二线城市的销售占比约70%,其中华东区域销售占比27%,重点城市深耕销售业绩优异,南京、上海的销售额均超过60亿元,东南区域销售占比24%,杭州单城市销售接近70亿元。

3)持续深耕一二线城市,上半年投资力度略有增强。上半年,公司土地总投资额约554亿元,新增了约675万平方米的总土地储备,土地投资力度较上年同期略有增强,拿地单方成本8207元/平方米,较上年同期的10161元/平方米下降了20%。公司继续深耕一线城市及核心二线城市,上半年在一线、二线及三四线城市的总投资额占比分别为14%、63%和23%。截止2019年上半年末,公司已布局到54个城市,总土地储备约为4760万方,权益土地储备约2,550万平方米,一二线占比80%。

4)融资成本依旧较低,短期偿债压力尚可。截止2019年上半年末,公司融资成本仅为4.87%,与18年末基本持平,在业内具备较强比较优势。总有息负债为838.7亿元,同比增长17%,导致中期净负债率为78.0%,较18年末提升了20.6个百分点。其中长期有息借款664.1亿元,占比约为80%,而截止上半年末公司在手现金395.3亿元,现金短债比2.3X,短期偿债压力较小。

中南建设:结算规模快速增长,盈利能力逐步提升

1)上半年结算规模大幅增加,盈利能力有待持续提升。上半年公司营业收入和归母净利润分别实现52.3%和41.6%的高增长,盈利能力维持稳定,截至上半年末预收账款为1283.3亿元,同比增长17%,公司未来可结算资源充沛,业绩具备保障。由于结算结构差异,上半年公司综合毛利率20.0%,同比下降2.3个百分点,上半年公司净利率为6.2%,同比下降0.5个百分点,考虑到公司未结算资源内含毛利率高于18年结算毛利率,预计全年结算毛利率、净利率将高于18年全年。

2)高增长后销售维持稳健增长,回款情况良好。2019年1-6月公司实现合同销售金额812亿元,同比增长24%,销售面积约645万平方米,同比增长24%,全年销售规模有望突破1800亿元。平均销售价格12594元/平方米,与上年基本持平,其中在一、二线城市销售面积占比约41%,销售金额占比约46%。同时,上半年公司经营性现金流入580亿元,为一年内到期有息债务的3.5倍,现金回款情况良好,经营风险可控。

3)上半年适当增加一二线城市资源占比,下半年拿地力度或持续增强。2019年1-6月公司新增27个项目,新进入济南、厦门、揭阳等城市,新增计容建面420万平方米。由于在济南、杭州、厦门、西安等二线城市核心区位增加较多资源,新增项目平均地价约6300元/平方米,比去年全年4300元/平方米的地价水平明显提高。截止2019年6月末,公司总土储4523万方,其中在建计容建面3214万平方米,未开工计容建面1309万平方米,总土储中一、二线城市面积占比约39%,三四线城市面积占比约61%。

4)总有息负债规模可控,短期偿债能力显著提升。截至2019年6月末,公司总有息负债规模为685.5亿元,但在类似销售规模的房企中处于低位,上半年末公司短期有息负债167.6亿元,占总有息负债的24%,较18年末减少了7个百分点,在手现金充沛,上半年末公司在手现金249.5亿元,现金短债比1.5X,较18年末显著提升。

预计2019-2021年EPS分别为1.09元、1.90和2.45元。考虑到公司土储货值充裕,盈利能力和净负债率持续改善,首次覆盖给予“买入”评级,并给予公司2019年10倍估值,目标价10.90元。

预计2019-2021年EPS分别为1.09元、1.90和2.45元。考虑到公司盈利能力和净负债率持续改善,维持“买入”评级,并给予公司2019年10倍估值,目标价10.90元。

华发股份:毛利率提升明显,中期分红超预期

1)毛利率大幅提升、首次中期拟分红派息。公司中期业绩整体表现平稳,业绩增速明显低于营收的原因1)高价盘结算比重提升导致2019H1土地增值税同比增长216.9%至14.1亿;2)销售费用和利息支出同比增幅显著高于营收增速;3)去年同期有5.7亿的联合营企业投资收益而报告期仅0.2亿;4)少数股东权益同比大幅增长至2.7亿。考虑到上半年销售毛利率同比大幅提升9.7个百分点至35.0%、四季度结算比例提升以及联合营投资收益在下半年确认,预计公司业绩增长主要在下半年体现。此外,公司拟首次进行中期派息,每10股派息2元(含税),表现超出预期。公司可分配利润充裕,此后中期分红或成为常态。

2)销售逆势高速增长,明年货量依然充沛。2019年上半年公司实现签约销售额435.9亿,同比增长72.2%,实现签约销售面积179.1万方,同比增长62.0%。上半年公司权益销售额排名在行业TOP35,销售增速大幅超越同行及行业平均水平,实现逆势高速增长。公司布局一线及强二线,主打中高端改善型产品,上半年销售均价24,345元每平米,在TOP35房企里面位居前列。下半年公司新推货值多于上半年,预计全年实现销售额950亿(+63%)。截止上半年末公司在建面积1158.5万方,同比增长45.4%,公司目前土储转在建,在建转可售速度双双提升,这为明年的销售增长打下基础。

3)下半年拿地或提速,大湾区积极储备城市更新项目。报告期公司新开工338.9万方,相当于2018年末公司留存的土储仅剩411.1万方未开工。考虑到上半年土地市场过热,公司拿地相对谨慎,获取土地计容建面仅97.2万方,主要位于上海、天津、武汉、珠海等核心城市,下半年随着土地市场回归理性公司面临更多的拿地机会。此外,公司在大湾区的城市更新业务稳步推进,除珠海外,公司已在广州、深圳、中山、江门等城市积极储备城市更新项目。

预计公司2019-2021年EPS分别为1.56元、2.19元和2.93元。考虑到公司周转速度加快、销售大幅增长、信用评级调升,给予公司2019年7倍估值,目标价10.93元不变,维持“买入”评级。

融创中国:业绩如期高增长,下半年货值充沛

1)业绩大幅增长,盈利能力稳中有升。报告期公司结算面积536.0万方,同比大幅增长51.4%,结算金额734.2亿元,同比大幅增长65.6%,带动业绩大幅增长。2019年上半年公司毛利率、净利率分别为25.2%和14.4%,较上年同期相比稳中有升。值得关注的是,报告期内联合营企业投资收益36.3亿元,同比增长226%,财务费用净额仅6.1亿元,同比减少77%。

2)销售规模位居行业TOP5,下半年货值充沛。2019年上半年,公司实现合同销售金额2141.6亿元,同比增长11.8%,位居行业第五,权益销售比例为69%,上半年公司总共可售量约3700亿元,新推2000亿元去化率约70%左右。上半年累计合约销售均价14,550元/平方米,同比下降9%。展望下半年,公司可售货值充沛,预计总可售资源约5722亿元,其中存量货值约1665亿元,新推货值为4057亿元,其中一线、二线及强三线推盘量占比分别为6%、74%和20%。

3)土储充足质量高,下半年严控拿地。2019年上半年公司新增土储约4718万方,同比增长约60%,权益占比约61%,拿地成本较上年持平。公司于今年5月以来基本停止招拍挂拿地,严格控制拿地节奏。截至2019年8月,公司总土地储备2.13亿方,平均土地成本4307元/平方米,总货值约为2.82万亿,其中83%位于一、二线城市,土储规模充裕质量较高。

4)流动性充裕,短期偿债能力强,杠杆率有望持续下行。2019年下半年公司刚性到期的有息负债约为442亿元,而在手现金为1380亿元,覆盖下半年到期有息负债3.1倍。截至2019年上半年末,公司有息负债总额3021亿元,相比去年末增长了32%,导致年中净负债率有所上升。未来随着严控拿地支出、利润释放和净资产的快速累计,年末净负债率有望明显改善。2019年上半年,穆迪、标普、惠誉等机构再次上调公司信用评级,并展望为稳定。

预计公司2019-2021年EPS分别为5.68、7.24和9.23元,考虑到公司盈利能力稳定,给予2019年7倍估值,对应目标价44.26港币,维持“买入”评级。

佳兆业:业绩超预期,净负债率明显回落

1)业绩增速超预期,毛利率小幅走高:2019年上半年公司业绩表现超出市场预期,业绩增速明显高于营收的原因1)销售毛利率有所提升,从去年同期的31.5%提升到33.4%;2)成本管控得力,各项营业开支增速明显低于收入增速;3)汇兑损益及资产减值同比大幅减少,从去年同期的8.1亿减少到2.0亿;4)报告期公允价值变动同比提升200%至3.9亿,而少数股东损益大幅减少5.9亿。

2)销售增速亮眼,大湾区货值充裕:报告期公司实现权益销售金额347亿,同比增长37%(销售均价17,700元每平米,基本持平)。从贡献结构上看,旧改转化的项目占比33%,从贡献区域上看大湾区占58%,深圳占比30%。下半年公司预计推盘1200亿(权益口径),其中大湾区占61%、长三角占比14%、华西占比13%,保守按45%的去化率估计,完成全年权益销售目标875亿难度不大。

3)旧改储备丰富,广深项目含金量高。作为城市更新领域的代表,公司在旧改方面优势明显。截止到2019年6月末,公司已经纳入土储的旧改项目在大湾区有704万方(对应货值1890亿,土地成本仅2,692元每平米),在上海有21万方(对应货值85亿,土地成本13,067元每平米),潜在毛利率高。尚未纳入土储的旧改项目占地面积3200万方,货值约2万亿,广州和深圳占比约60%。

4)净负债率明显回落,负债结构有所优化。报告期末公司净负债率为191%,相比2018年底下降了45个百分点,持有现金300亿,相比去年底提升了31%。报告期公司主动进行负债优化,迄今回购5.6亿美元优先票据,令2019年底到期票据本金减少至1.4亿美元。报告期末公司平均资金成本8.6%,相比去年末小幅上行0.2个百分点。

预计2019-2021年EPS分别为0.56元、0.65元、0.72元。考虑公司在大湾区土储货值充裕,净负债率大幅改善,维持“买入”评级,目标价4.20港元不变。

旭辉控股:盈利能力稳中有增,拿地权益有所回升

核心净利润稳健增长,盈利能力保持强劲。2019年上半年,公司实现营业收入200.6亿元,同比增长8.9%。2019年上半年公司销售毛利率为29.6%,同比增加6个百分点,维持在行业优良水平,销售净利率为22.0%,同比基本持平,核心净利率14.3%,同比增长1.0个百分点。2019年上半年公司实现归母核心净利润28.7亿,同比增长17.3%。公司自上市以来持续实现了核心净利润的稳健增长,表现出强劲的盈利能力。地产开发下半年结算金额预计明显提升,全年业绩无忧。

上半年销售高速增长,下半年可售货值充裕。公司在2019上半年实现合约销售金额及销售面积分别为884.4亿元和508.8万方,同比分别增长33.9%和17.5%,销售回款率比2018年末增长8个百分点至95%,在业内领先。由于销售结构改善及产品力的提升,上半年公司销售均价约为17400元每平米,同比增加13.7%。从结构上看,一二线城市销售贡献达70%,长三角和环渤海地区销售贡献合计占比达75%。截止2019年7月末,公司已完成合同销售1030亿,占全年目标1900亿元的54%,下半年可售货值为2300亿元,其中一二线及准二线占比89%,可售货值充沛,预计完成全年销售目标无虞。

多元化方式拿地,权益比明显提升。在拿地方面,公司采取招拍挂、并购、旧改、商业勾地多元化拿地方式,1-7月公司新增建筑面积878万平方米,权益地价324亿元,拿地金额权益占比提升至74%,拿地成本仅4967元每平米。公司顺应首置首改主流需求调整布局结构,2019年新增项目首置首改占比提升至74%,上年同期为45%,二线城市拿地占比从上年的54%提升至81%。截止7月末,公司累计土地储备达6300万方,总货值9800亿,其中一二线及准二线占比高达89%。另外,公司在大湾区通过合作开发加旧改模式,在8个城市,合计锁定逾30个项目,预计总建面约600万平方米。

杠杆总体可控,融资成本保持低位。2019年上半年公司资本结构持续改善,截止上半年末公司净负债率约为69.5%,比去年同期降低2.5个百分点,一年内到期债务比约为18%,杠杆水平安全可控。公司不断拓宽融资渠道,境内外融资渠道畅通,境内外债务占比分别为60%、40%。2016年以来公司加权融资成本均控制在6%以下的水平,2019年上半年末公司加权融资成本约为5.9%,较2018年末略升0.1个百分点,融资成本在同规模房企中优势依然明显。预计 2019-2020 年 EPS 分别为 0.95元、1.20元,考虑到公司销售增长持续,各项指标均衡向好,未来增长空间确定性强,维持“买入”评级,目标价 5.78 港元。

融信中国:净负债率改善超预期、下半年拿地保持弹性

业绩增长符合预期,下半年毛利率有望维持。公司前三年较高的销售增长逐步进入到业绩兑现阶段,上半年公司结算区域主要位于杭州、福州、阜阳、上海等地,结算金额大幅增长带动业绩增长。上半年公司的销售毛利率为23.9%,相比去年底略有提升,展望下半年预计毛利率依然能维持在24%左右的水平。

销售增速放缓,销售单价依然抢眼。2019年上半年公司实现销售金额567亿(+4%)、销售面积282万方(+11%),销售单价为20100元每平米,在TOP50房企里面名列前茅,销售权益比约55%,销售去化率约70%,销售回款率约80%。公司定位品质地产开发商,聚焦高效能城市,坚守中高端住宅市场,下半年预计新推1200亿(长三角占55%、海西占22%),假定去化率维持不变,全年有望实现1400亿销售目标。

净负债率改善超预期,安全性明显提升。今年上半年公司大力优化债务结构,短期债务占比从2018年末的40%降低到2019年中的31%,平均融资成本从2018年末的7.1%下降到6.9%,货币资金从2018年末的250亿提升至2019年中的319亿,增长27.6%。截止到2019年中,公司的净负债率为77%,相比2018年末下降了26.8个百分点,降幅超出市场预期。

总土储稳定增长,下半年拿地保持弹性。公司按“1(核心一二线)+N(周边辐射城市)”布局,目前进入43个城市,截止到2019年中,公司总土储2654万平米,权益比约53.3%,平均土地成本4465元每平米,相当于今年上半年销售均价的22.2%。上半年公司新增土储421万方(平均溢价率仅12.6%),总土地对价177亿,公司权益地价84亿,拿地相对谨慎,下半年公司拿地保持一定弹性。

盈利预测与投资建议:结合对标公司估值和公司的土储布局和杠杆显著改善,给公司予2019年6倍PE,对应目标价13.03港元,维持“买入”评级。

宝龙地产:销售逆市高增长,商业地产提估值

1)业绩增长符合预期,毛利率再度提升:受益于公司2016年以来住宅销售的发力,公司地产开发结算持续放量,为业绩稳健增长奠定基础。2019H1收入口径物业销售占比85.7%,而其中住宅贡献70.5%(2016年这一数字仅为27.2%)。公司自2016年以来加大对住宅开发的投入力度,通过“商业+地产”模式拿地,严控土地成本,深耕长三角区域,目前销售表现逆市增长态势。上半年公司销售毛利率再度提升,达到38.8%的历史高位,带动净利率提升至19.7%,同比上升了0.8个百分点。

2)销售逆市高增长,受益于低基数和区域深耕:2019年上半年公司实现合约销售额292.0亿,同比增长78.7%,增速远超行业水平,在TOP50房企里位居前列。年中公司提升年度销售目标10%至550亿,下半年公司可售货值约631亿(长三角占78.1%),保守按45%的去化率,预计公司2019年销售额580亿,增速超过40%,未来三年合同销售增速预计能维持在30%左右。

3)拿地开创新模式,土储成本优势突出:公司15年商业开发运营的积累对住宅项目获取的协同优势日趋凸显。除了类似新城控股“商业+住宅”的勾地模式,类似龙湖集团的“商业+地铁”模式也开始发力。报告期公司在杭州、南京获得地铁上盖优质项目,均由公司控股操盘,可售部分预期毛利率均超过50%。截止上半年末公司土储建面约2437万方,总可售货值超过3000亿,土地平均成本仅2701元每平米,占2019H1销售均价的16.5%,土地成本优势十分突出。

4)携手腾讯开启商业数字化,融资成本稳健下降:公司与腾讯设立合资公司,打造面向行业的商业数字化创新应用。公司的商业地产类型丰富,覆盖面广,2019年计划新开业6家,预计年末开业商场达到45家,总可租赁面积(不含委托管理)为315.1万方。上半年末公司有息负债规模约495.9亿,平均融资成本仅6.24%,相比去年末下降0.24个百分点。预计公司2019-2021年EPS分别为0.96、1.25和1.49元,考虑到公司商业估值逐步呈现,给予2019年6倍估值,调升目标价至6.38港币,维持“买入”评级。

公司公告

【龙光地产|半年业绩】截至2019年上半年,集团实现合约销售额约453.1亿元,较去年同期增长约27.7%,合约销售面积约为340万平方米;公司收入约为270.22亿元,较去年同期增长约78.3%,毛利率为34.8%;归属于母公司拥有人的核心溢利约为45.10亿元,增长70.2%,核心利润率达17.3%;

【绿地控股|半年业绩】报告期内,公司实现营业收入2014.46亿元,同比增长27.59%;归属于上市公司股东的净利润为89.87亿元,同比增长48.4%;实现房地产主业合同销售金额1677亿元,同比增长约3%,合同销售面积1487万平方米,同比增长10%,回款1319亿元,回款率79%;

【绿城中国|半年业绩】报告期内,集团实现营业收入186.58亿元,同比下降44.4%;毛利率32.0%,同比增长约76.80%;净利润率16.5%,同比增长约77.42%;累计取得总合同销售面积约403万平方米,总合同销售金额约人民币743亿元;

【招商蛇口|半年业绩】报告期内,公司实现营业收入总额166.87亿元,同比减少20.49%,实现归属于上市公司股东的净利润48.98亿元,同比减少31.17%;房地产销售业务实现签约销售金额1011.92亿元,同比增长34.75%;实现签约销售面积515.23万平方米,同比增长43.77%;

【中南建设|半年业绩】报告期内,公司实现收入233.2亿元,同比增长52%,公司归属于上市公司股东的净利润13.1亿元,同比增长42%;上半年公司权益净利润率5.63%,高于去年全年5.47%的水平;实现合同销售面积644.6万平方米,销售金额811.8亿元,同比均增长24%,平均销售价格12594元/平方米;

【龙湖集团|半年业绩】上半年,公司合同销售额同比增长8.8%至1056.2亿元,营业额同比增长42.2%至385.7亿元;减除少数股东权益、评估增值等影响后的核心溢利同比增长26%至47亿元,毛利同比增长24.9%至125.8亿元,毛利率为32.6%;

【正荣地产|半年业绩】报告期内,公司收益同比增长10.8%至人民币136亿元;母公司拥有人应占核心纯利为人民币9.05亿元,同比增长21.3%;上半年,公司实现累计合约销售金额为人民币586亿元,累计合约销售建筑面积为3,807,522平方米,合约平均售价为每平方米人民币15392元;

【上海宝龙|债券发行】据上海证券交易所披露,公司公开发行2019年公司债券状态更新为“已受理”;该债券为小公募,拟发行金额50亿元,发行人为上海宝龙实业发展有限公司,本次债券信用等级为AA+;

【建发国际|半年业绩】2019年上半年,集团实现总收入约为12.78亿元,与上年同期增长约31.81%;公司期内权益持有人应占利润约为2.1亿元,与上年同期比较增长约7861万元,增长约60.02%;报告期内共实现合同销售金额约168.49亿元,合同销售面积约96.88万平方米,与上年同期比较分别显着增长约91.89亿元及约49.80万平方米,分别增长约119.97%及105.80%;

【中国恒大|半年业绩】报告期内,公司合约销售额为2818.1亿元,同比下降7.36%;合约销售面积为2620万平方米,同比下降9.84%;合约销售均价为每平方米10756元,同比上升2.75%;毛利为772.6亿元,毛利率为34.0%;净利润为270.6亿元,同比下降48.97%,净利率为11.9%;

【天健集团|半年业绩】2019年上半年,公司实现营业收入约39.24亿元,同比增长13.30%;归属于上市公司股东的净利润约2.41亿元,同比增长17.73%;报告期内,公司积极推进房地产项目销售,实现认购金额152,927万元,同比增长212%;

【建发股份|半年业绩】2019年上半年,公司实现营业收入1278.34亿元,同比增长10.60%,归属于上市公司股东的净利润为13.77亿元,同比增16.03%;实现合同销售金额426.24亿元,同比增长14.46%;权益销售金额359.67亿元,同比增长32.49%;

【中国金茂|半年业绩】上半年,公司实现签约销售额达785亿元;所有者应占溢利为36.97亿元,同比增长12%;收入同比减少33%至147.41亿元;截至上半年,公司整体销售毛利率为37%,较上年同期下降3%;

【大悦城|半年业绩】上半年,公司连同附属公司营业收入总额约为人民币67.32亿元,同比增长67.2%;溢利约为人民币16.91亿元,同比下降25.3%;实现签约金额约人民币16.99亿元,签约面积97582.4平方米;

【滨江集团|半年业绩】报告期内,公司实现营业收入52.66亿元,比上年同期下降44.89%;实现利润总额11.43亿元,比上年同期下降33.07%,实现归属于母公司所有者的净利润6.16亿元,比上年同期上升6.21%;实现销售516.7亿元,同比增长27.42%;

【北大资源|半年业绩】上半年,公司录得收益约为人民币85.87亿元,同比增长24.6%;溢利约为人民币4.27亿元,较2018年同期的3.54亿元增长20.62%;毛利增加70.0%至约人民币15.66亿元,集团母公司拥有人应占溢利为人民币1.29亿元;

【厦门国贸|半年业绩】上半年,公司实现营业收入1070.97亿元,同比增长22.23%;归属于上市公司股东的净利润13.52亿元,同比增长11.73%;报告期内,公司共实现签约销售面积30.46万平方米,其中权益销售面积26.75万平方米;签约销售金额83.16亿元,其中权益销售金额67.61亿元;

【福星股份|半年业绩】公司上半年营业收入61.63亿元,同比下降6.97%;归属于上市公司股东的扣除非经常性损益的净利润4.24亿元,同比上升34.53%;期内实现签约销售收入77.05亿元,销售面积50.65万平方米;

【中国金茂|发行债券】公司间接全资子公司拟发行本金金额不超过人民币20亿元的公司债券,票面利率为3.65%,为5年期固定利率债券,附第3年末发行人调整票面利率选择权和投资者回售选择权;发行人的主体信用等级为AAA,本期债券评级为AAA;

【深圳控股|半年业绩】截至2019年6月30日,公司实现合同销售额为人民币64.36亿元,同比上涨约49.4%;实现营业额44.04亿港元,同比下降61%;实现毛利14.82亿港元,同比下降61.8%;权益股东应占利润为4.47亿港元,同比上升105.8%;

【国瑞置业|半年业绩】公司期内收入为37.75亿元,同比上升68.6%,其中来自物业开发的收入为人民币34.12亿元,同比上升74.4%;毛利10.75亿元,毛利率28.5%;公司拥有人应占净利润录得4.29亿元,同比增长4.4%;

【上实发展|融资】公司拟发行不超过等值于60亿元人民币的债务融资产品,包括短期融资券、超短期融资券、中期票据、永续债、类永续债、资产支持证券和其他短期及中长期债务融资产品;各类短期债务融资产品的融资期限不超过1年(含1 年),各类中长期债务融资产品的融资期限不超过5 年(含5 年);

【大华|拿地】公司以底价28.76亿元夺得上海市宝山区顾村镇老镇社区14-11地块、17A-02地块、17B-02地块,楼面价20010元/平方米,地块的总出让面积约为9.9万平方米,计容面积约为14.37万平方米;

【瑞安房地产|半年业绩】2019年上半年,公司录得收益79.02亿元,较2018年同期的190.32亿元,下降58%;股东应占溢利为13.26亿元,较去年同期上升8%;

【华侨城|半年业绩】公司上半年实现营业收入176.54亿元,同比增长19.95%;利润总额41亿元,同比增长23%;归属于上市公司股东的净利润为28.1亿元,同比增长39.52%;

【中国建筑|半年业绩】上半年,公司实现营业收入6854亿元,同比增长16.4%;归属于上市公司股东的净利润203.1亿元,同比增长6.1%;房地产开发业务方面,实现合约销售额1842亿元,同比增长30.6%;销售面积1027万平方米,同比增长7.2%;

【五矿地产|半年业绩】报告期内,公司实现综合收入56亿港元,较去年同期的59.53亿港元下滑5.9%;公司股权持有人应占溢利由去年同期7.13亿港元增长14.1%至8.14亿港元;

【合景泰富|半年业绩】期内公司收入约106.47亿元,同比增加207.4%;毛利约人民币37.31亿元,同比大幅增加246.2%;上半年归属股东净利润59.63亿元,同比增长174.63%;

【上实控股|半年业绩】期内集团总收入为166.62亿港元,同比上升8.6%;实现净利润20.10亿港元,同比上升1.4%;其中房地产业务本期间录得5.52亿港元的盈利贡献,同比下跌5.9%,占集团业务净利润26%;

【广宇发展|半年业绩】今年上半年公司实现营业收入84.97亿元,同比减少14.21%。归属于上市公司股东的净利润15.51亿元,较上年同期减少0.88亿元,同比减少5.39%;

【信达地产|半年业绩】上半年,公司实现营业收入54.3亿元,同比增加87.56%;实现净利润5.13亿元,同比增加104.38%;归属于上市公司股东的净利润4.54亿元,同比增加81.14%;

【上实城开|半年业绩】上半年,公司实现收入为46.03亿港元,同比上升19.9%;毛利为19.62亿港元,同比下跌7%;股东应占溢利约为3.1亿港元,同比上升22.1%;

【弘阳地产|半年业绩】报告期内,公司营业额为人民币39.08亿元,同比略增1.1%;净利润为人民币7.25亿元,同比增加15.2%,净利润率达18.5%;合约销售金额达人民币302.5亿元,同比大幅上升42.7%;

【大发地产|半年业绩】报告期内,公司收入为39.74亿元,同比增长约302.6%;毛利为9.6亿元,同比增长约227.7%,毛利率24.16%;母公司拥有人应占利润为3.15亿元,同比增加约67.74倍;

【德信中国|半年业绩】上半年,公司收入约为人民币35.18亿元,同比增加42.4%;毛利为约人民币12.16亿元,同比增加47.5%;净利润为约人民币12.83亿元,同比增加177.4%;

【信和置业|半年业绩】报告期内,公司实现收入80.1亿港元;应占溢利为69.15亿港元;股东应占基础溢利为46.71亿港元;

【恒大|拿地】公司以总价19.10亿元竞得栖霞区尧化街道尧化老街地块,成交楼面价1.77万元/平方米,溢价率29.05%;该地块为住宅用地,出让面积4.9万平方米,容积率2.2;

【龙湖|拿地】公司以底价20.60亿元竞得江宁区滨江开发区锦文大道以南、弘利路以东地块,楼面价6312元/平方米,该地块为商住地,出让面积9.33万平方米,容积率3.5,建面32.64万平方米;

【金茂+城建|拿地】金茂+城建以43亿元夺得顺义北小营顺义新城第30街区地块,为底价成交,楼面价3.98万元/平方米,该地块土地面积14.6万平方米,建筑控制规模28.84万平方米;

【世茂|半年业绩】公司2019年上半年销售1003.4亿元,同比增长38.7%;签约面积556万平方米,同比上升23.3%;营业额565.6亿元,股东应占核心利润53.1亿元,股东应占核心业务利润率13.7%;截至2019年上半年,公司土地储备约为6407万平方米(权益前),集团新增土地储备1412万平方米(权益前);

【佳兆业|半年业绩】截至2019年上半年,公司总收益同比增加33.8%至约人民币201.06亿元,毛利同比增加41.6%至约人民币67.08亿元;公司溢利同比增加24.4%至约人民币27.77亿元;公司拥有人应占核心净溢利为人民币27.53亿元,同比增加55%;公司实现累计合约销售权益金额达约人民币346.9亿元,同比增长37%;

【金地集团|半年业绩】报告期内,公司实现营业收入224.83亿元,同比上升48.78%;实现归属于上市公司股东的净利润36.32亿元,同比增长51.65%;累计实现签约面积428.0万平方米,同比增长13.97%,实现签约金额855.7亿元,同比增长35.68%;

【金隅集团|半年业绩】报告期内,公司实现营业收入为人民币446.11亿元,同比增加26.1%;主营业务毛利率为27.6%,同比增加0.2个百分点;净利润为人民币39.65亿元,同比增加35.4%;累计合同签约面积40.05万平方米,同比减少22.7%;实现合同签约额约人民币93.8亿元,同比增长2.1%;

【光明地产|半年业绩】报告期内,公司签约金额105.35亿元;营业收入73.19亿元,同比上升13.72%;归属于上市公司股东的扣除非经常性损益的净利润5.03亿元,同比下降39.71%;土地方面,上半年新增房地产储备面积122.91万平方米,同比增长61.53%;

【禹洲地产|半年业绩】报告期内,公司录得收入为人民币116.37亿元,同比上升25.91%;母公司拥有人应占利润由2018年上半年的人民币13.3亿元,上升23.22%至16.39亿元;报告期内,公司的累计合约销售金额为人民币284.74亿元,累计合约销售面积为185.3万平方米,合约销售均价约为每平方米人民币15366元;

【荣安地产|半年业绩】上半年,公司实现营业收入20.62亿元,同比增长62.56%;归属于上市公司股东的净利润5.92亿元,同比增长239.16%;公司实现住宅签约收入96.5亿元(权益金额),较去年同期增长380.54%;住宅销售回款72.2亿元(权益金额),较去年同期增长205.14%,超额完成了上半年度销售目标;

【佳源国际|半年业绩】截至2019年上半年,公司录得合约销售额约87.23亿元,同比增长18.6%;总销售面积约68.72万平方米,同比下降4.5%;确认收益约53.04亿元,同比增长20.2%;毛利增长27.1%至18.4亿元,毛利率为34.7%;纯利为11.74亿元,同比增长13.6%;

【保利置业|拿地】公司以7.85亿元夺得佛山顺德区46亩商住地,折合楼面地价8535元/平方米,扣除配建楼面价约9674元/平方米,溢价率33.06%;用地性质为综合用地(含住宅),地块出让面积30657.39平方米,最大计容建面91972.17平方米;

【阳光100|半年业绩】截至2019年6月30日,集团合约销售额为人民币37.88亿元,实现合约销售面积31.24万平方米;与2018年上半年相比,收入略微减少3.0%至35.95亿元;而毛利润增加20.2%至8.11亿元,毛利率上升4.4个百分点至22.6%。期间溢利较2018年同期增加77.4%至7.93亿元;

【碧桂园|股份回购】公司昨日于场内回购1800万股股份,回购股份占公司发行股本约0.0831%,每股作价9.29至9.73港元,涉资近1.73亿港元;

【天地源|发行债券】公司公开发行2019年公司债券第一期,发行规模为人民币10亿元,债券期限为3年,票面利率为7.5%,起息日为2019年8月27日;发行人主体信用等级为AA,评级展望为“稳定”,本次债券信用等级为AA;

【泰禾集团|半年业绩】报告期内,公司实现营业总收入145.06亿元,比上年同期增长14.33%,实现归属于上市公司股东的净利润为15.61亿元,比上年同期增长58.74%;

【中信地产|半年业绩】报告期内,公司营业收入达69.76亿元,同比下降29.53%;利润总额为24.37亿元,同比增长107.77%;净利润为19.78亿元,同比增长84.89%;

【世联行|半年业绩】报告期内,公司营业收入为31.04亿元,同比下降15.48%;归属于上市公司股东的净利润为0.63亿元,同比下降78.94%;

【保利置业|收购股权】公司全资附属公司通过公开投标得标,取得目标公司(广西保利领秀投资有限公司)36.8%股权,代价为5.5亿元,收购完成后,买方将持有目标公司83.5%股权;

【金茂|发行债券】公司成功发行一笔境内债券,该债券本金额为人民币20亿元,期限为5年,附第3年末发行人调整票面利率选择权和投资者回售选择权,票面利率为3.65%;

【首开股份|半年业绩】上半年,公司实现营业收入232.45亿元,同比增加32.49%;归属于上市公司股东的净利润20.64亿元,同比增加54.17%;报告期内,实现签约金额403.90亿元,同比增加31.24%;签约面积144.54万平方米,同比增加20.03%;

【南都物业|半年业绩】报告期内公司营业收入5.85亿元,同比增长24.83%;归属于上市公司股东的扣除非经常性损益的净利润4256.9万元,同比增长12.18%;

【合富辉煌|半年业绩】公司期内营业额同比上升约34%至32.5亿港元,股东应占净利润录得1.06亿港元,同比下跌约23%;

【新城控股|项目转让】公司拟转让6个项目公司股权,交易对价合计约为32.92亿元,买家为招商、合生、龙湖等;

【力高集团|半年业绩】报告期内,公司收益增加2.8%至人民币17.87亿元;所有者应占溢利增加10.9%至人民币4.78亿元;实现物业合约销售额增加79.3%至人民币109.11亿元;合约建筑面积约98.6万平方米,同比增长41.1%;

【景瑞控股|半年业绩】截止2019年上半年,公司实现收入21.86亿元,同比微增1.2%;毛利为5.67亿元,同比减少3.9%;毛利率为25.9%,录得年内净利润为3.54亿元,同比增长16.4%;

【新华联|半年业绩】公司上半年实现营业收入32.71亿元,比上年同期增长10.27%;实现归属于母公司净利润1.06亿元,比上年同期减少19.13%;

【万科|拿地】公司以14.41亿元竞得浙江嘉兴经开区1宗商住地,成交楼面价9602元/㎡,溢价率26.80%;

【绿地|拿地】公司以底价17.3亿元竞得徐州市淮海国际会展中心一期地块,性质为综合用地,包括文化展览、旅馆餐饮、城镇住宅3种用地性质,容积率1.57,建筑面积755836平方米,其实楼面价2289元/平方米。

上市房企销售

新房成交表现

公司估值表

往期回顾

允许分拆子公司境内上市,中长期看地产股估值底部确认【西南地产周观点0825】

中报进入密集发布期,房价数据同比明显回落,地产股底部确认【西南地产周观点0818】

地产股持续缩量超跌,32市银行排查涉房贷款,恒大业绩低于预期【西南地产周观点0811】

政策利空出尽,地产股遍地黄金【西南地产周观点0804】

免责声明:市场有风险,投资需谨慎。本资讯中的内容和意见仅供参考,并不构成对所述证券买卖做出保证。公众投资者不应将本资讯作为投资决策的唯一参考因素,亦不应以本资讯取代自己的判断。在任何情况下,本人、本研究小组或西南证券不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

如说地产

专业前瞻的地产解读