一、问题

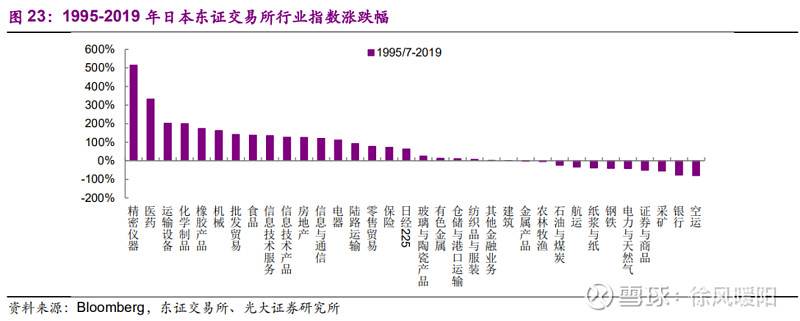

一位投资朋友问了个很好的问题,为什么过去二三十年,日本的银行、证券的行业指数大幅下跌,其它大多数行业都是上涨的。这个问题,来源于一篇光大的研报《光大证券-老龄化加速下的投资机会-20200616》,见图:

都说日本泡沫破裂后,经济失去了20年。如果看日经225指数,以1989年12月的38916点计算,至2019年12月的23205点,仍是下跌了40.4%。

取上图的199507-201912的同期区间,日经225指数却是上涨39.1%。

二、数据查证

查了日本股市的三个主要银行指数,光大研报的统计确实反映指数行情。

光大研报的柱形图看不出具体的跌幅,柱形比较小。具体统计一下,触目惊心:

从1989-1990年,泡沫破裂前至2020年,指数下跌了90%。

2007-2020年,次贷危机前至2020年,下跌了75%。

这30年,如果投资标的是银行股票,真的会哭晕在厕所里。

三、分析

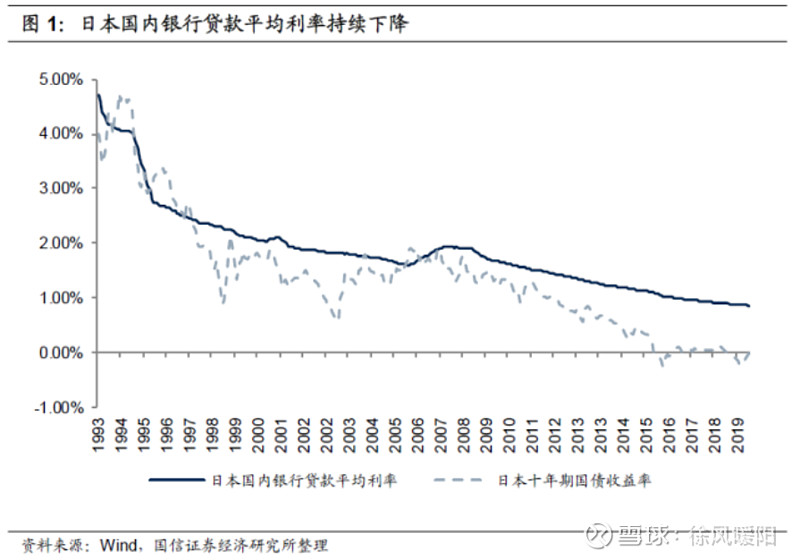

1、日本长期低利率,导致银行利差大幅下降。

日本上世纪90年代初房地产泡沫破裂后,利率快速走低, 90年代后期开始就长期处于低利率的环境中,其十年期国债收益率在次贷危机之后更进一步下降,2016年以来大致在零附近,成为了一个非常典型的超长期低利率的样本。日本的贷款利率走势也相近,从1995年的3%左右下降到目前的不足0.9%。

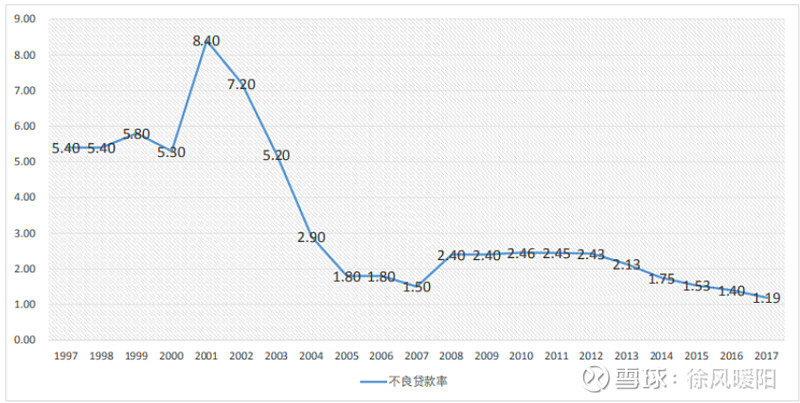

2、日本特有的债转股、银行兼并,导致银行不良率超高。

随着泡沫经济崩溃,日本金融业陷入危机,银行业主要围绕处理泡沫经济时代的遗留问题展开转型,通过改革原有业务模式提高收益。主要通过兼并重组提高竞争力。不同于危机前带有浓郁行政色彩的大银行救助小银行式兼并重组,日本这一阶段的兼并多为银行自发行为,更强调互补性。东京三菱银行、日本瑞穗金融集团、三井住友金融集团相继成立,2004年三菱东京金融集团与日联控股集团再次合并,日本大银行形成了三足鼎立的竞争新格局。与此同时,170家地方银行停止营业被淘汰出局,银行总数从1994年的1000家减少到2003年的668家。

为应对泡沫经济崩溃导致的银行业危机,1996年11月,时任日本首相桥本龙太郎提出被称为“东京大爆炸”的金融改革方案。希望通过类似于休克疗法的激进式改革,迅速消除主办银行模式的弊端,建立公开、透明、严格的金融监管体系,提高银行业运营效率。这次改革最终由于利益集团干扰以及外部环境变化未取得预期效果。

2002年,小泉政府又提出《金融再生计划》,通过严格金融检查、促进兼并重组等方式,推动建立市场型间接金融体系。这次改革取得了较好效果,2004年银行业不良贷款率大幅下降,基本实现了既定目标。

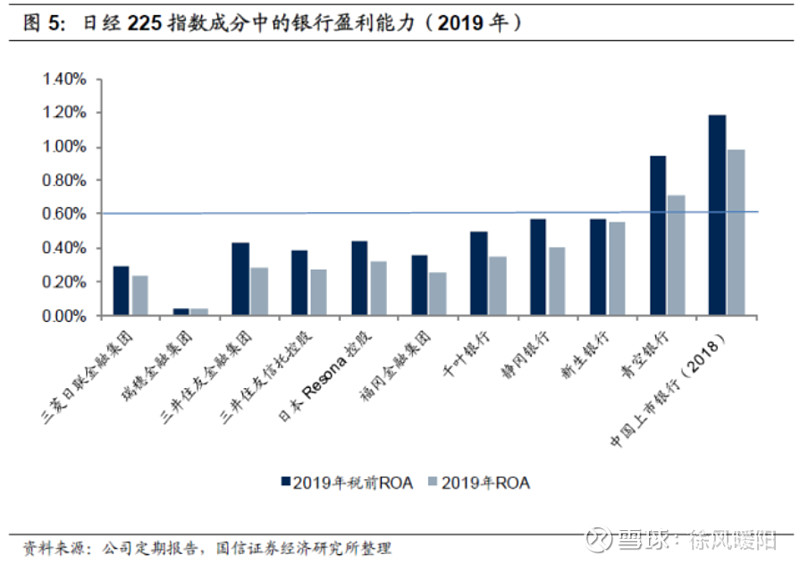

3、日本银行盈利下降,ROA、ROE下降。

2019年,日经225指数成分股中的银行平均税前ROA为0.45%,ROA为0.34%,远低于美国、中国银行的盈利水平。

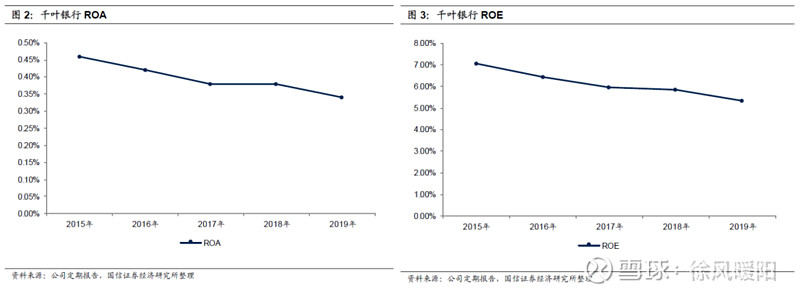

查相关资料,以一家较大的区域性银行千叶银行为例,观察其盈利情况。千叶银行的主要业务区域位于日本境内(188个网点中有185个位于日本境内),因此相对那些在全球开展业务的大银行而言,千叶银行的数据更能反映日本国内情况。该银行近几年的盈利情况如下图所示,其ROA、ROE近几年都在下降,2019年ROA仅有0.34%,ROE则仅有5.3%,其权益乘数大致在15~16倍。

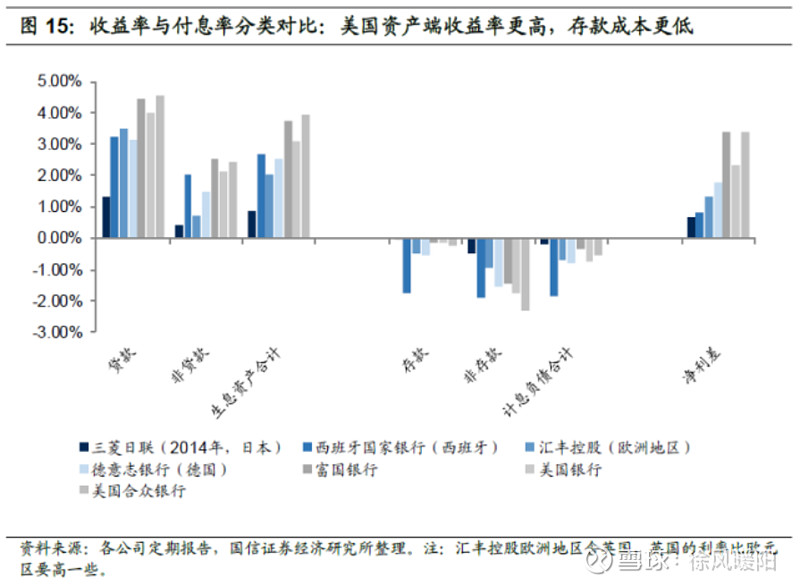

日本的银行贷款利率可能已经达到盈亏平衡点附近了,因此在负利率环境下也没有进一步大幅下降。以千叶银行为例,其2019年贷款收益率约1.13%,存款成本约0.10%,我们将“其他非息支出/平均总资产”视为贷款业务的操作成本,约0.75%,风险成本为0.13%,因此贷款业务的净收益为0.15%,只有十分微薄的利润。

但是,即使在2012-2015年间,对比美、欧、日几个代表性银行,同为低利率环境下,收益率差别也很大。美国净息差高主要是因为资产端收益率更高,以及存款成本更低,可能是因为美国的经济相对欧洲和日本更好一些,企业融资需求更强,或是存款结构方面有差异等。

4、估值下降

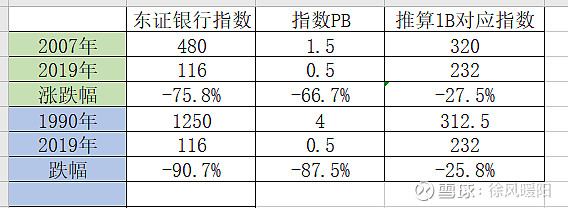

1991年日本经济泡沫破裂后的初期,银行业的PB估值是高于大盘的(高于东证指数)。

东证银行指数,过去30年,下跌去90%,主要是由估值下跌造成的,PB估值下跌了87%。但是,也要看到,银行业的净资产,按1PB来推算,1990年-2007年,银行业总的净资产没有变化,但2007-2019年,净资产下降了1/4,假如净资产的下降是经营亏损造成的。

(这个推算是否正确有待商榷,一时也没有找到其它验证方式,日经225指数的官网,中文网页内容太简单,日文网页有PE、PB数值,但没找到行业指数)

(注:1990年的PB是从曲线外推得到的,只查到1993年-2020年的数据,1993年,PB=3.5倍,过去日本银行业PB最高时达到5倍。)

四、启发

日本低利率环境已经持续了20年(国债负利率从2015年开始至今),但PB估值在2007年金融危机前还达到1.5倍的水平,PB一路走低的原因是银行盈利极差。核心原因是宏观经济差,贷款意愿不强,息差低。

中国银粉的投资者会不会面临同样的窘境?

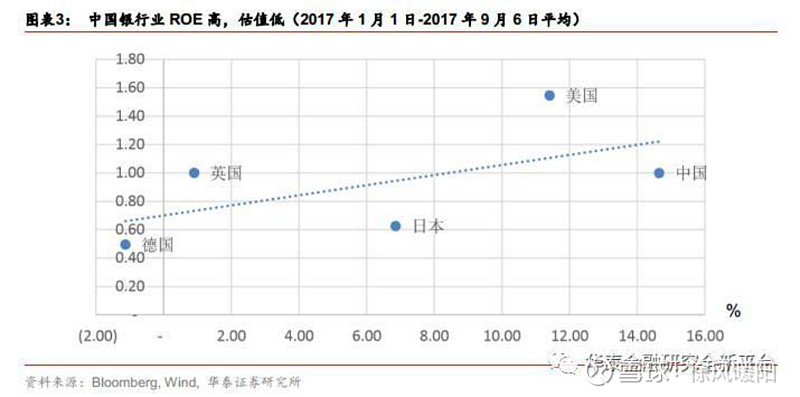

1、中国银行业的ROE非常高,估值却很低了。这里只找到一张2017年华泰的对比图。

现在的中国银行平均PB,早就低于0.7了,如果算H股,平均也就0.5倍吧。

2、日本银行指数下跌,首要是估值下跌,其次净资产也在下跌(假定前文的推断没错的话)。中国银行业的盈利增长变缓,但净资产仍有10%-12%的增长,即使维持估值不抬升,股价也会增长。

以上数据和观点,参考了光大、国信、华泰等相关研报。